中商情报网讯:医疗大数据是指在医疗健康领域中产生的大量、复杂、多样化的数据集合,这些数据来源于医疗服务、公共卫生、生物技术、患者行为等多个方面。随着我国人民生活水平提高、人口老龄化不断加剧和居民健康管理意识的增强,医疗和健康服务需求不断提高。海量化的医疗数据正呈现爆发式、几何式的增长,为医疗大数据行业的发展提供了广阔的市场空间。

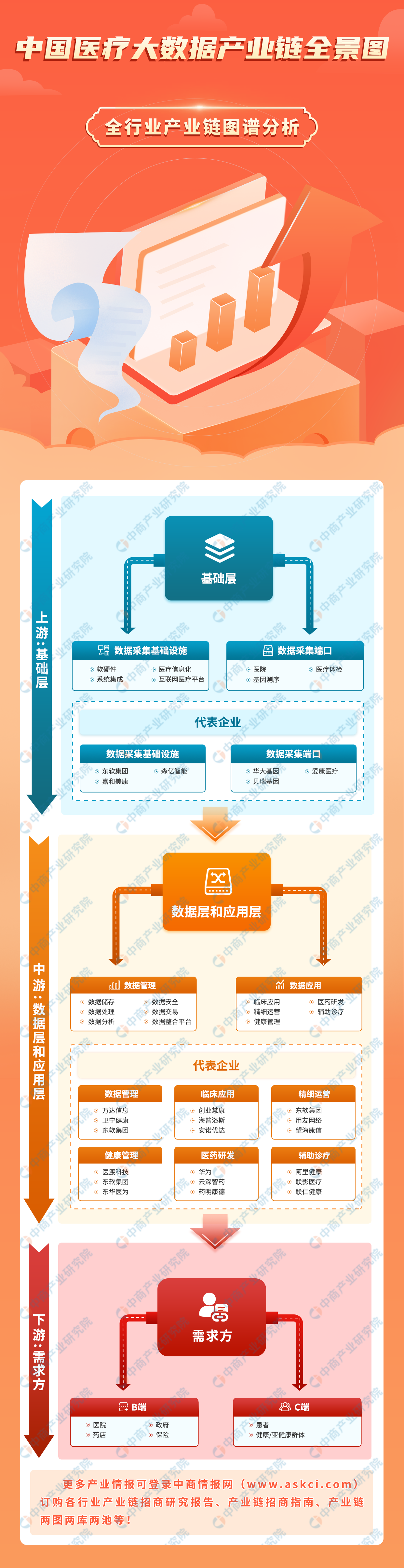

一、产业链

医疗大数据产业链包括基础层、数据层和应用层、需求方。基础层主要由数据采集基础设施和数据采集端口组成,数据层和应用层聚集了大量医疗相关数据的机构提供数据处理服务,在分析及可视化后赋予数据价值。下游可分为B端和C端,其中B端包括医院、药店、政府、保险等企业,最终目的是提升医疗服务的效率和质量,降低患者及健康人群的就医费用。

资料来源:中商产业研究院整理

二、上游分析

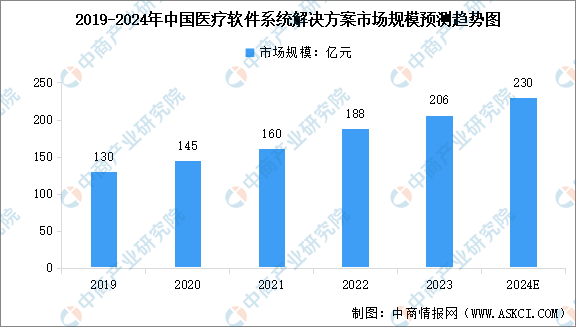

1.医疗软件市场规模

近年来,医疗大数据、互联网医院系统、智慧病房、医疗AI系统的建设推动医疗软件的需求不断增加,中国医疗软件系统解决方案市场规模持续增长。中商产业研究院发布的《2025-2030年中国医疗软件系统市场发展与行业前景预测研究报告》显示,2023年中国医疗软件系统解决方案市场规模为206亿元,比上一年增长5%。中商产业研究院分析师预测,2024年中国医疗软件系统解决方案市场规模将达到230亿元。

数据来源:IDC、中商产业研究院整理

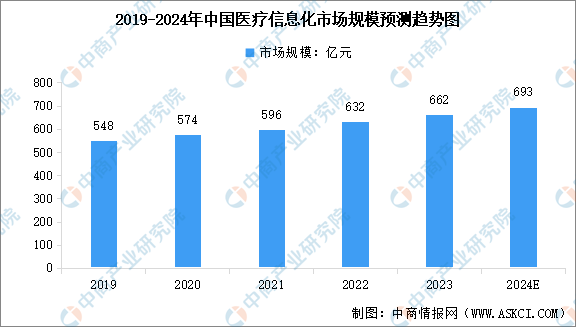

2.医疗信息化市场规模

伴随着我国医疗制度、体系改革持续深化推进,医疗信息化建设投入不断增加,中国医疗信息化市场快速扩张。中商产业研究院发布的《2025-2030年中国医疗信息化行业市场深度分析及投资潜力预测报告》显示,2023年中国医疗信息化市场规模约为662亿元,较上年增长4.75%。中商产业研究院分析师预测,2024年中国医疗信息化市场规模将达到693亿元。

数据来源:中商产业研究院整理

3.医疗信息化竞争格局

中国医疗信息化行业参与者众多,市场竞争格局较为集中。医院核心系统是医疗信息化最基础的应用系统,其中行业竞争者主要是卫宁健康、东软集团、创业慧康前三名参与者,市场份额分别为12.4%、9.7%、6.5%。随着大型厂商的渠道下沉,中国医疗信息化市场份额有望进一步向头部集中。

数据来源:IDC、中商产业研究院整理

4.基因检测市场规模

基因检测过程中会产生大量的遗传信息数据,这些数据是医疗大数据的重要组成部分。近年来,随着基因检测技术的不断发展以及应用范围的扩大,我国基因检测市场规模保持较快的增长速度。中商产业研究院发布的《2025-2030年中国基因检测行业市场发展监测及投资战略咨询报告》显示,我国基因检测市场规模由2019年的149亿元增长到2022年的231亿元,年均复合增长率为15.7%;2023年市场规模约为297亿元,同比增长28.6%。中商产业研究院分析师预测,2024年基因检测市场规模将增至335亿元,未来我国基因检测市场仍将持续增长。

数据来源:弗若斯特沙利文、中商产业研究院整理

三、中游分析

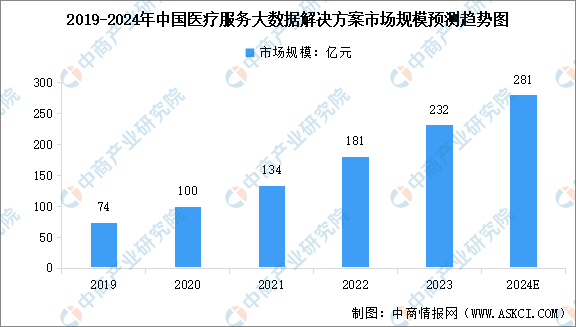

1.医疗大数据市场规模

中国医疗大数据建设和应用持续稳步发展,正在进入数据价值的深入挖掘阶段。中商产业研究院发布的《2025-2030医疗服务大数据解决方案年中国医疗大数据产业深度分析及投资格局预测研究报告》显示,2023年中国医疗服务大数据解决方案市场规模约为232亿元。中商产业研究院分析师预测,2024年中国医疗服务大数据解决方案市场规模将达到281亿元。

数据来源:中商产业研究院整理

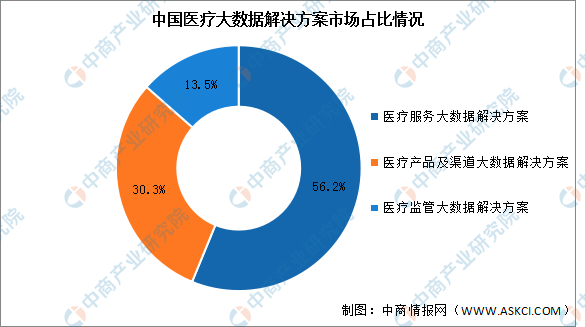

2.医疗大数据市场结构

目前,面向医疗服务的大数据解决方案市场最大,市场占比达56.2%,其次是面向医疗产品及渠道大数据解决方案市场。预计到2026年,医疗产品及渠道大数据解决方案市场将成为最大的市场,占中国健康大数据解决方案整个市场的46.9%。

数据来源:中商产业研究院整理

3.医疗大数据行业投融资

近年来,我国医疗大数据行业投融资事件数量和投融资金额在经历了一段时间的增长后,呈现出波动下降的趋势。2023年全年医疗健康大数据行业共发生投融资事件45起,投融资金额为33.8亿元。尽管当前医疗大数据行业的投融资热度有所下降,但未来仍然具有广阔的发展前景和投资机会。随着政策的推动、技术的创新和市场需求的不断增长,医疗大数据行业将迎来更加广阔的发展空间和投资机会。

数据来源:中商产业研究院整理

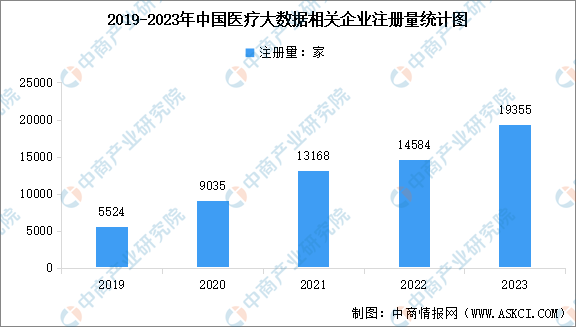

4.医疗大数据企业数量

从企业来看,截至2024年10月底,我国医疗大数据相关企业数量达到10.65万余家,其中2023年新增企业注册量达1.94万家,中国医疗大数据企业数量正逐年增长且主要集中在一线城市和发达地区。未来随着技术的不断进步和市场需求的增长,医疗大数据企业的数量将继续增加。

数据来源:企查查、中商产业研究院整理

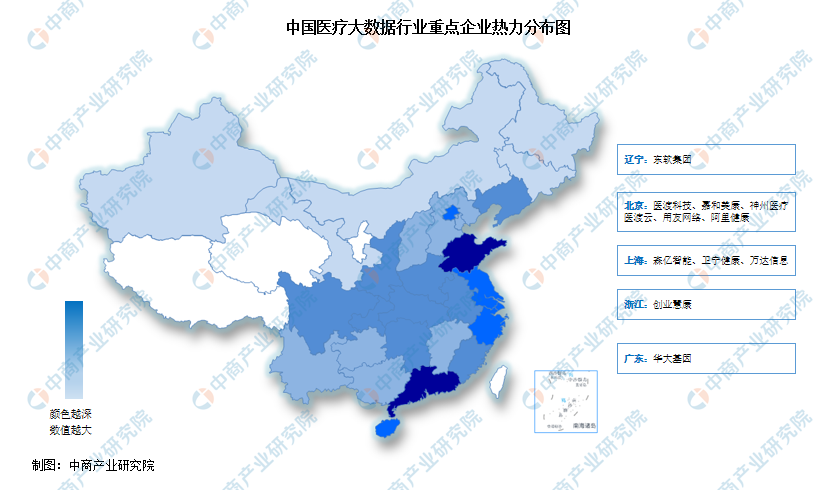

5.医疗大数据行业竞争格局

随着部分头部厂商的业务调整和后续厂商的深度布局,中国医疗大数据整体市场格局较为分散。中国医疗大数据行业龙头企业包括森亿智能、医渡科技、嘉和美康、卫宁健康、东软集团、创业慧康等,2023年市场份额分别占比8.8%、8.4%、6.2%、5.7%、5.0%、4.4%,前六家企业市场份额合计占比38.5%。

数据来源:IDC、中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

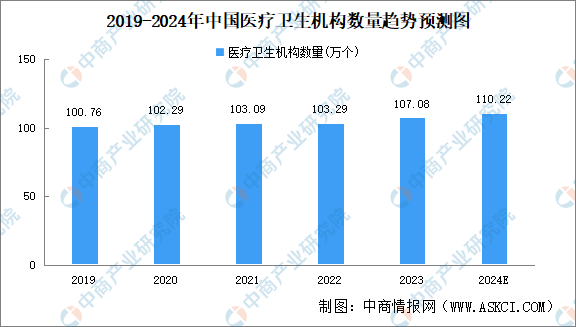

1.医疗卫生机构数量

医疗机构是医疗大数据的重要应用领域之一。通过对医疗大数据的分析和应用,医疗机构可以优化诊疗流程,提高医疗质量和效率。中商产业研究院发布的《2025-2030年中国医疗机构行业市场发展前景分析报告》显示,2023年年末全国医疗卫生机构107.08万个,同比增加3.79万个。其中医院3.9万个,基层医疗卫生机构101.6万个,专业公共卫生机构1.2万个。中商产业研究院分析师预测,2024年全国医疗卫生机构将超110万个。

数据来源:中商产业研究院整理

2.互联网医疗市场规模

随着互联网的普及和发展,互联网医疗成为医疗大数据的重要应用领域。互联网医疗平台可以收集和整合患者的健康数据,提供远程医疗、在线诊疗、电子处方等服务。同时,互联网医疗平台还可以利用大数据技术进行疾病预测、健康风险评估和个性化治疗等,为患者提供更加精准和高效的医疗服务。中商产业研究院发布的《2025-2030年互联网+医疗市场前景研究报告》数据显示,2022年中国互联网医疗行业市场规模达3099亿元,同比增长39%。中商产业研究院分析师预测,2024年我国互联网医疗行业市场规模将增至4190亿元。

数据来源:中商产业研究院整理

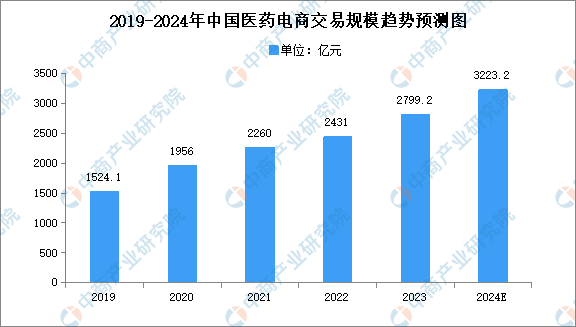

3.医药电商交易规模

医药电商是医疗大数据的另一个重要应用领域。通过大数据技术的应用,医药电商可以分析患者的购药行为和用药习惯,为患者提供更加个性化的药品推荐和用药指导。近年来,中国医药电商交易规模一直保持增长趋势。中商产业研究院发布的《2025-2030年中国医药电商市场需求预测及发展趋势前瞻报告》显示,2023年中国医药电商交易规模约为2799.2亿元,中商产业研究院分析师预测,2024年中国医药电商交易规模将达到3223.2亿元。

数据来源:中商产业研究院整理