关键词: 储能电池

中商情报网讯:储能电池主要是指使用于太阳能发电设备和风力发电设备以及可再生能源储蓄能源用的蓄电池。储能电池(多数为锂离子电池)是储能系统的核心部分。

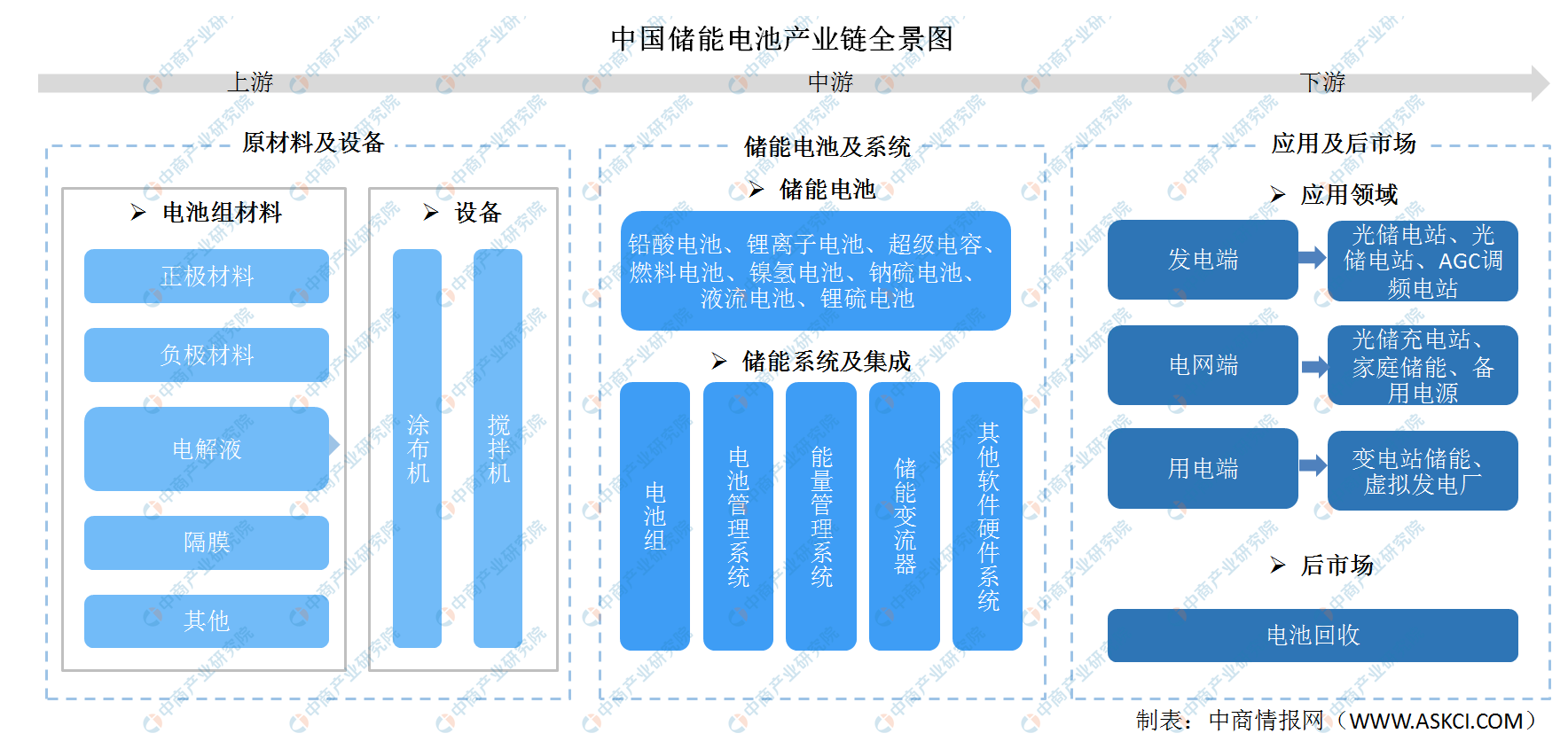

一、产业链

储能电池上游的原材料主要包括正极材料、负极材料、电解液、隔膜以及结构件等;上游的集成系统设备主要包括涂布机、搅拌机等。储能电池主要有8种,分别为铅酸电池、锂离子电池、超级电容、燃料电池、镍氢电池、钠硫电池、液流电池、锂硫电池。储能电池中游的储能系统及集成包括电池组、电池管理系统、能量管理系统、储能变流器、其他软件硬件系统。下游应用领域主要包括发电端、电网端、用电端,此外,下游后市场为电池回收。

资料来源:中商产业研究院整理

二、上游分析

(一)正极材料

锂电池正极材料是其电化学性能的决定性因素,对电池的能量密度及安全性能起主导作用,且正极材料的成本占比也较高,占锂电池材料成本的30%-40%,因此正极材料是锂电池最为关键的材料。

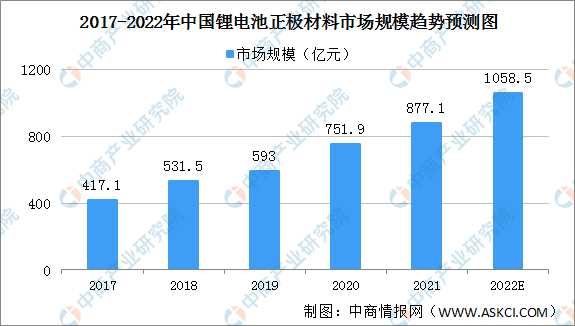

1、市场规模

数据显示,我国锂电池正极材料市场规模由2017年417.1亿元增至2020年751.9亿元。中商产业研究院预测,2022年我国正极材料市场规模将突破千亿。

数据来源:GGII、中商产业研究院整理

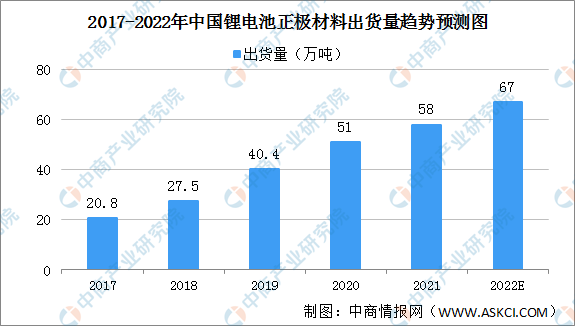

2、出货量

数据显示,我国锂电池正极材料出货量由2017年20.8万吨增至2020年51.0万吨,中商产业研究院预测,2022年我国正极材料出货量可达67万吨。

数据来源:GGII、中商产业研究院整理

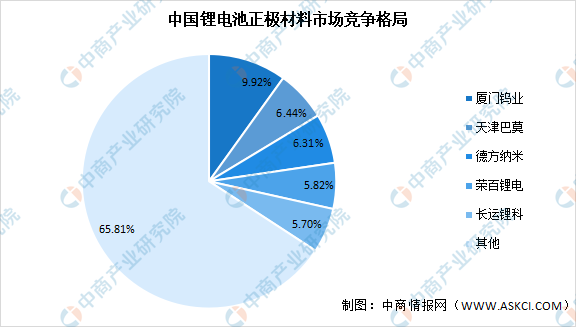

3、竞争格局

我国锂电池正极材料市场竞争格局中,厦门钨业占比最大达9.92%,天津巴莫占比达6.44%,德方纳米占比达6.31%,荣百锂电占比达5.82%,长运锂科占比达5.70%。

数据来源:GGII、中商产业研究院整理

(二)负极材料

锂电池负极材料在锂电池中起储存和释放能量的作用,主要影响锂电池的电池效率、循环性能等。

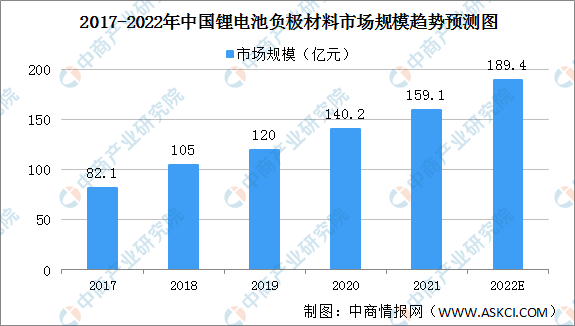

1、市场规模

数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2020年140.2亿元。中商产业研究院预测,2022年我国负极材料市场规模可达189.4亿元。

数据来源:中商产业研究院整理

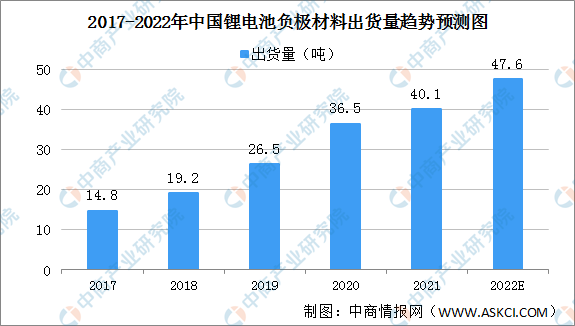

2、出货量

数据显示,我国锂电池负极材料出货量由2017年14.8吨增至2020年36.5吨。中商产业研究院预测,2022年我国锂电池负极材料出货量可达47.6吨。

数据来源:GGII、中商产业研究院整理

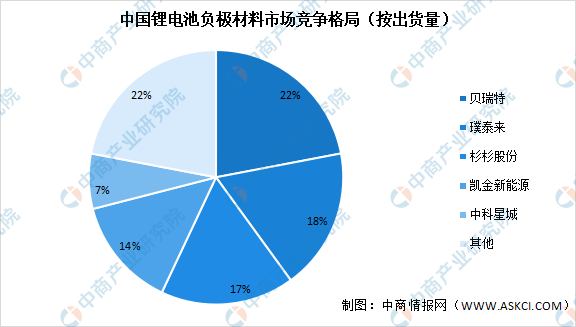

3、竞争格局

数据显示,我国锂电池负极材料市场竞争格局中,按出货量来看,贝瑞特占比最大,达22%。其次为璞泰来,占比达18%。杉杉股份、凯金新能源、中科星城占比分别达17%、14%、7%。

数据来源:中商产业研究院整理

(三)电解液

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

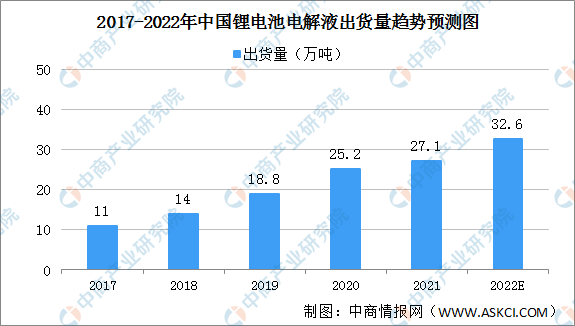

1、出货量

数据显示,我国锂电池电解液由2017年11万吨增至2020年25.2万吨。中商产业研究院预测,2022年我国锂电池电解液出货量可达32.6万吨。

数据来源:GGII、中商产业研究院整理

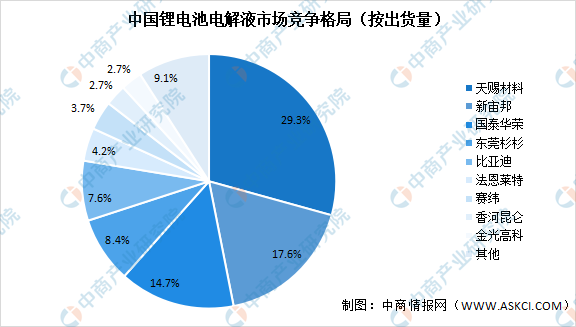

2、竞争格局

数据显示,我国锂电池电解液市场竞争格局中,按出货量来看,天赐材料市场份额占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

数据来源:中商产业研究院整理

(四)隔膜

隔膜是电解反应时,用以将正负两极分开防止在电解池中直接反应损失能量的一层薄膜。锂电池的结构中,隔膜是关键的内层组件之一。隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

1、市场规模

数据显示,2020年我国锂电池隔膜市场规模达34.9亿元。中商产业研究院预测,2022年我国隔膜市场规模将逼近40亿元。

数据来源:GGII、中商产业研究院整理

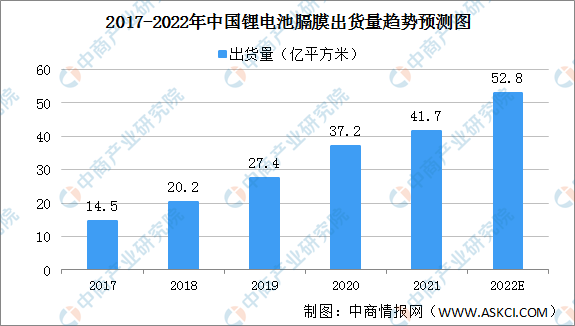

2、出货量

数据显示,我国锂电池隔膜由2017年14.5亿平方米增至2020年37.2亿平方米。中商产业研究院预测,2022年我国锂电池隔膜出货量将超50亿平方米。

数据来源:GGII、中商产业研究院整理

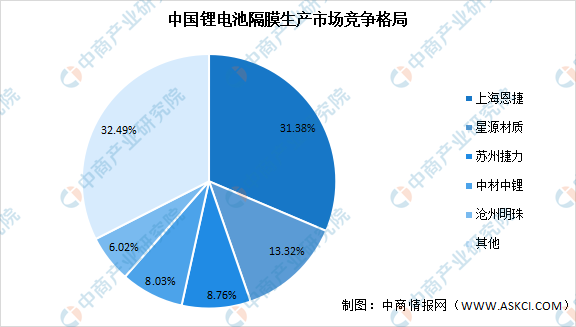

3、竞争格局

数据显示,我国锂电池隔膜生产市场竞争格局中,上海恩捷市场份额占比最大达31.38%。其次为星源材质占比达13.32%,苏州捷力占比达8.76%。

数据来源:GGII、中商产业研究院整理

三、中游分析

(一)储能

1、储能电池市场

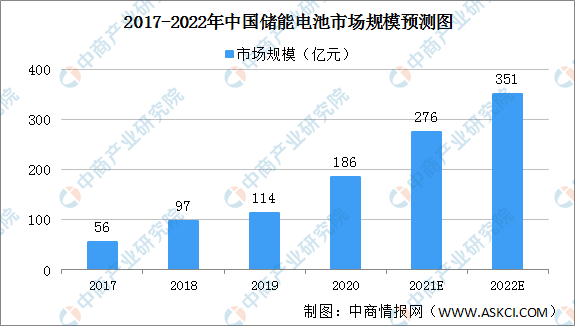

2017-2020年我国储能电池产值规模逐年攀升,保守测算2020年超180亿元,同比增长约60%。中商产业研究院预计,2021年我国储能电池产值将达276亿元,2022年将超350亿元。

数据来源:GGII、中商产业研究院整理

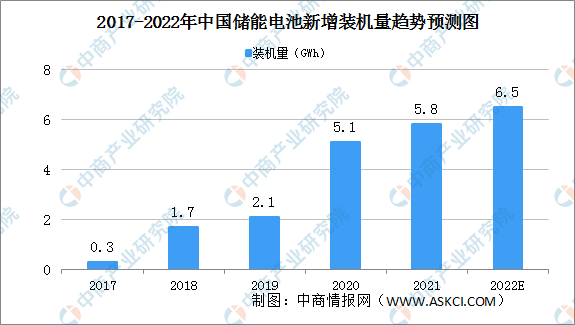

2、储能电池新增装机量

受益于电池成本的持续下降和江南电竞APP下载安装指南 的刺激,中国储能电池在2017年0.3GWh新增投入运营的装机量的基础上,于2021年实现了5.8GWh的新增装机量。在国家能源转型及碳中和战略背景下,储能电池是电力系统改革和新能源电力建设的重要组成部分。预计到2022年,新增装机量将达到6.5GWh。

数据来源:弗若斯特沙利文、中商产业研究院整理

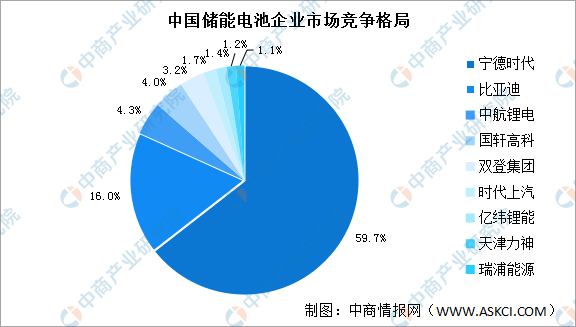

3、储能电池竞争格局

我国动力储能电池行业的竞争格局较为集中,头部效应较为明显。其中,宁德时代储能电池市场份额近六成,比亚迪紧随其后,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。

数据来源:中商产业研究院整理

(二)储能锂离子电池

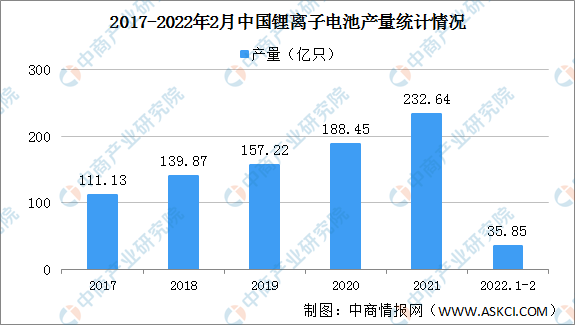

1、产量

数据显示,2016-2021年我国锂离子电池产量稳步增长,从2017年的111.13亿只增长至2021年的232.64亿只。2022年1-2月,锂离子电池产量35.85亿只,同比增长13.6%。

数据来源:中商产业研究院数据库

2021年,中国锂离子电池行业以深化供给侧结构性改革为主线,加快提升产业链供应链现代化水平,全行业实现持续快速增长。2021年全国锂离子电池产量324GWh,同比增长106%。

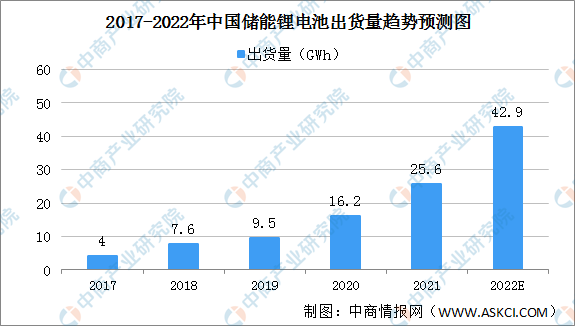

2、出货量

在电动汽车产量高速增长的带动下,我国储能锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国储能锂电池出货量持续增长。数据显示,我国的储能锂电池出货量从2017年的4GWh增长至2020年的16.2GWh,中商产业研究院预测2022年我国锂电池出货量达42.9GWh。

数据来源:GGII、中商产业研究院整理

3、市场结构

锂离子产业主要以动力锂电池为主,2021年动力锂电池产量220GWh,同比增长165%,市场份额67.9%。消费锂电池、储能锂电产量分别为72GWh、32GWh,分别同比增长18%、146%,市场份额分别为22.2%、9.9%。

数据来源:工信部、中商产业研究院整理

四、下游分析

(一)应用领域

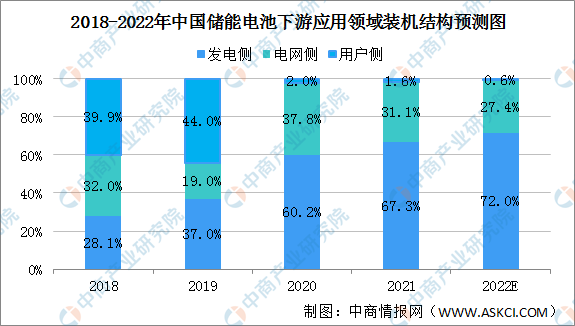

2018至2020年期间,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额呈现下降趋势,2020年用户侧储能电池装机占比仅为2%。预计2022年发电侧装机份额将达72.0%,电网侧装机份额将达27.4%,用户侧装机份额将达0.6%。

数据来源:中商产业研究院整理

1、家庭储锂电池

尽管新冠疫情影响了全球大多数经济体,但对家庭储能的影响较小。GGII数据显示,2021年国内家储锂电池出货达到5.5GWh,同比增长83%。

数据来源:GGII

(二)电池回收

近年来,国家大力支持循环经济发展,我国电池回收相关企业持续增长,2020年电池回收相关企业注册量6609家。2021年电池回收相关企业新增2.8万家。在碳中和背景下,预计2022年电池回收相关企业注册量将突破4万家。

数据来源:企查查、中商产业研究院整理

资料来源:中商产业研究院整理