关键词: 电池管理系统

中商情报网讯:电池管理系统(简称BMS)作为实时监控、自动均衡、智能充放电的电子部件,起到保障安全、延长寿命、估算剩余电量等重要功能,是动力和储能电池组中不可或缺的重要部件。

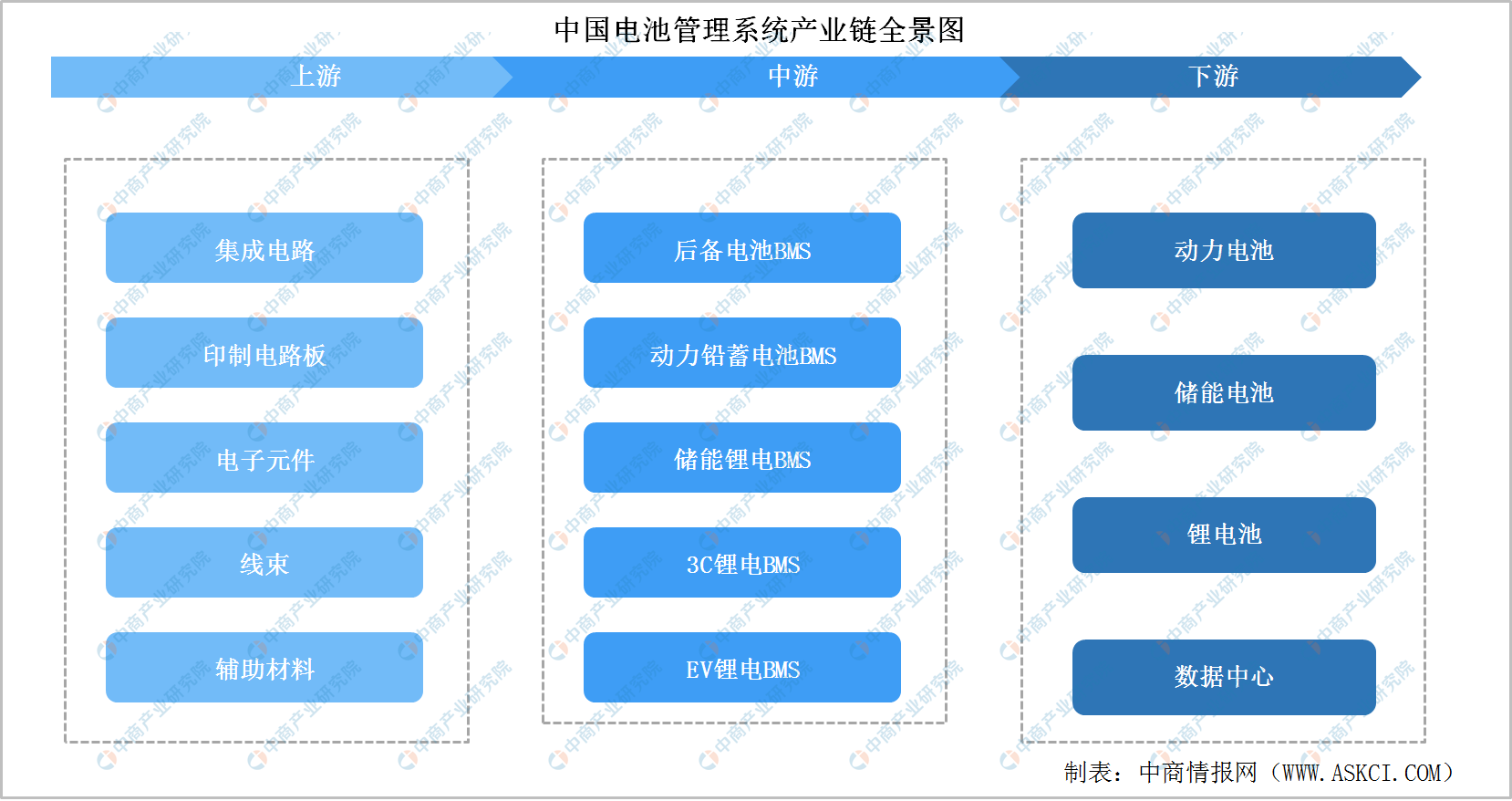

一、产业链

电池管理系统上游为集成电路、印制电路板、电子元件、线束、辅助材料等。电池管理系统可细分为后备电池BMS和动力铅蓄电池BMS、储能锂电BMS、3C锂电BMS和EV锂电BMS等。电池管理系统上游主要包括动力电池、储能电池、锂电池、数据中心。

资料来源:中商产业研究院

二、上游

(一)集成电路

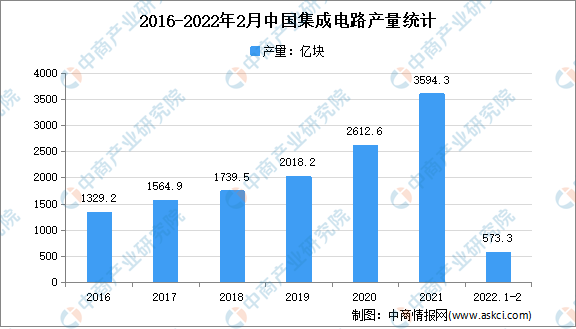

1、产量

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一。数据显示,2020年我国集成电路产量达3594.3亿块,2022年1-2月我国集成电路产量达573.3亿块,同比下降1.2%。

数据来源:统计局、中商产业研究院整理

2、竞争格局

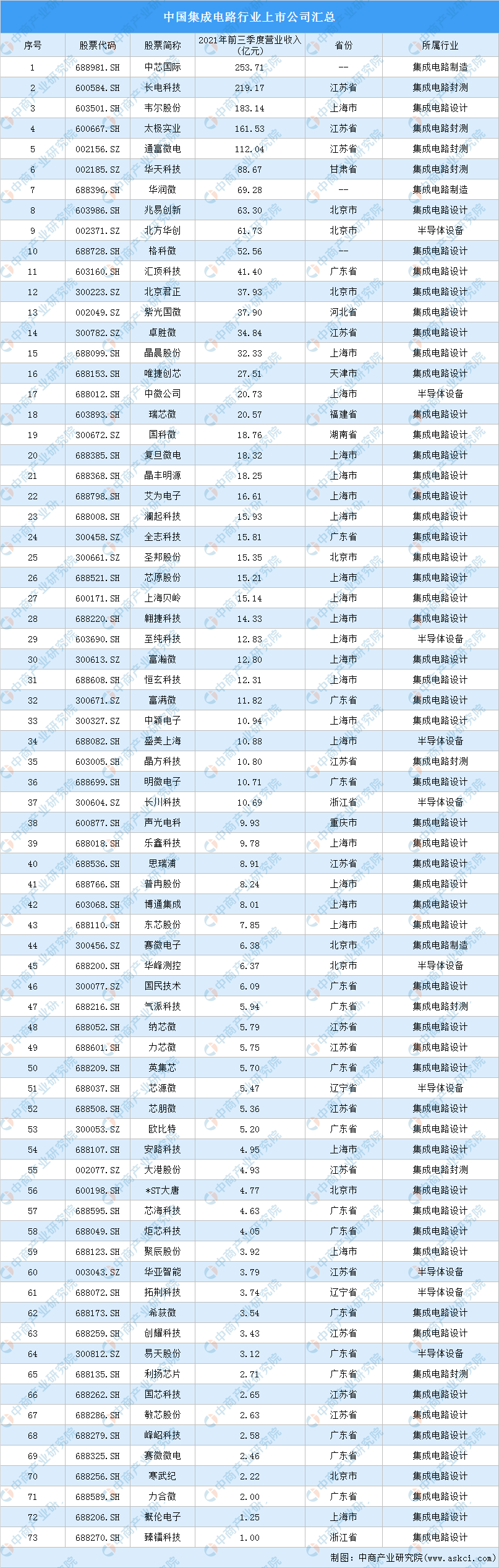

近年来,在市场拉动和政策支持下,我国集成电路产业快速发展,整体实力显著提升,集成电路设计、制造能力与国际先进水平差距不断缩小,封装测试技术逐步接近国际先进水平,部分关键装备和材料被国内外生产线采用,涌现出一批具备一定国际竞争力的骨干企业,产业集聚效应日趋明显。

目前,我国集成电路行业约有73家上市企业,2021年前三季度,中芯国际、长电科技、韦尔股份、太极实业、通富微电等5家集成电路行业上市企业营业收入超100亿元,其中,中芯国际营业收入最高达253.71亿元。

资料来源:中商产业研究院整理

(二)印制电路板

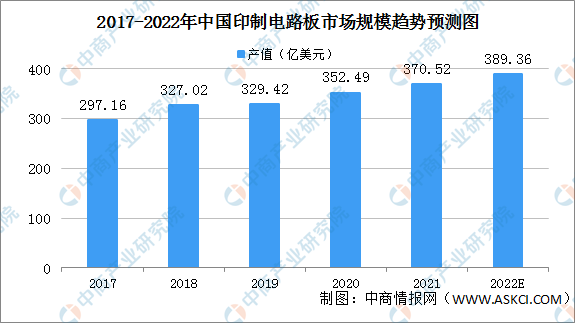

1、市场规模

近年来,我国印刷电路板产值增长迅速,不断引进国外先进技术与设备,发展印刷电路板行业。目前,我国已成为全球印刷电路板产值增长最快的国家。数据显示,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合增长率达到5.9%,高于全球平均增长水平。随着我国印刷电路板国产品牌崛起,预计在2022年我国印刷电路板产值可达到389.36亿美元。

数据来源:中商产业研究院整理

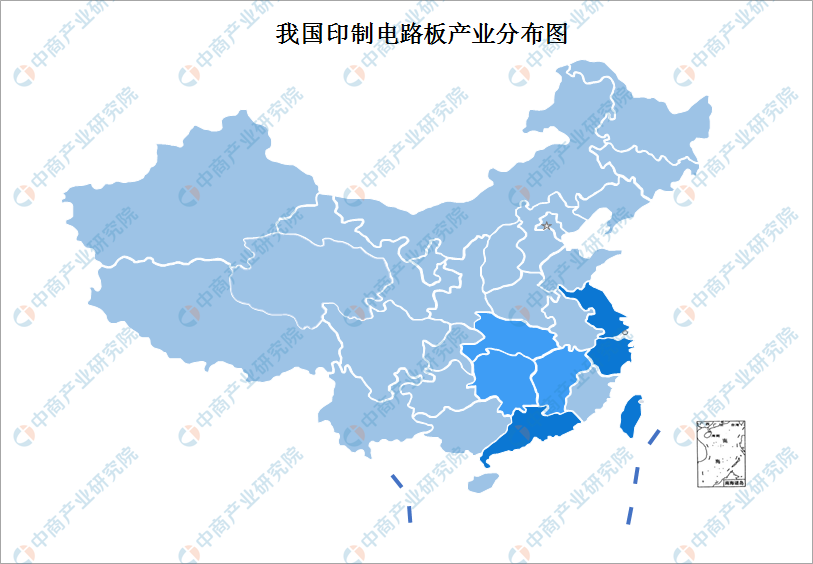

2、产业区域分布

中国已形成了较为成熟的电子信息产业链,同时具备广阔的内需市场和人力成本、投资政策等生产制造优势,吸引了大量外资企业将生产重心向中国大陆转移。珠三角地区、长三角地区由于下游产业集中,并具备良好的区位条件,成为了我国PCB生产的核心区域。

但近年来,随着沿海地区劳动力成本的上升,部分PCB企业开始将产能向中西部地区迁移,尤其是江西、湖南、湖北等经济产业带的PCB产能呈现快速增长的发展势头。江西省作为沿海城市向中部延伸的重要地带,兼具独特的地理位置优势以及丰富的水资源,加上地方政府大力推动电子信息产业相关的招商引资,逐渐成为沿海城市PCB企业主要转移基地。预计未来珠三角地区、长三角地区仍将保持PCB产业的领先地位,并不断向高端产品和高附加值产品方向发展;中西部地区由于PCB企业的内迁,逐渐成为我国PCB行业的重要生产基地。

资料来源:中商产业研究院

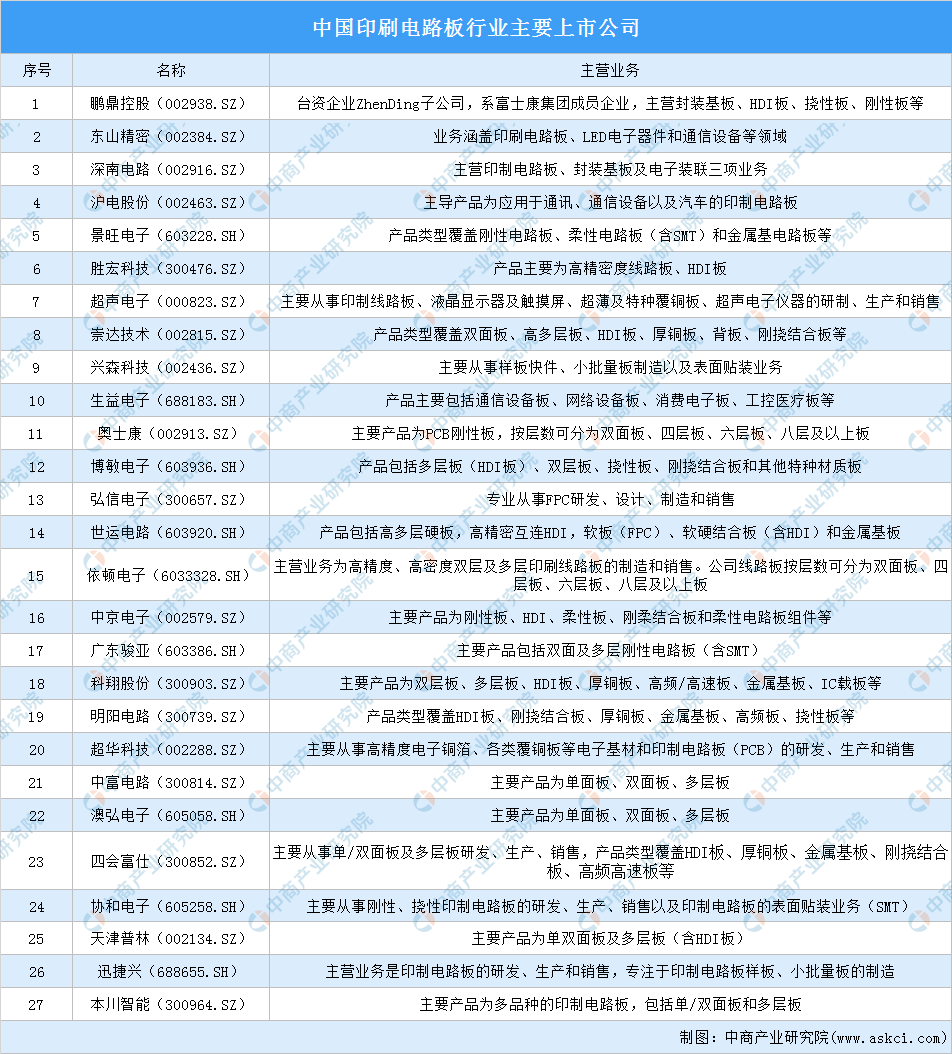

3、竞争格局

国内印刷电路板行业与全球市场呈现出一致性,市场较为分散、竞争充分,一方面,全球市场占据领导地位的台资、日资企业大部分在国内设有子公司,另一方面,国内本土企业不断壮大、竞争力日益增强。

资料来源:中商产业研究院整理

三、中游

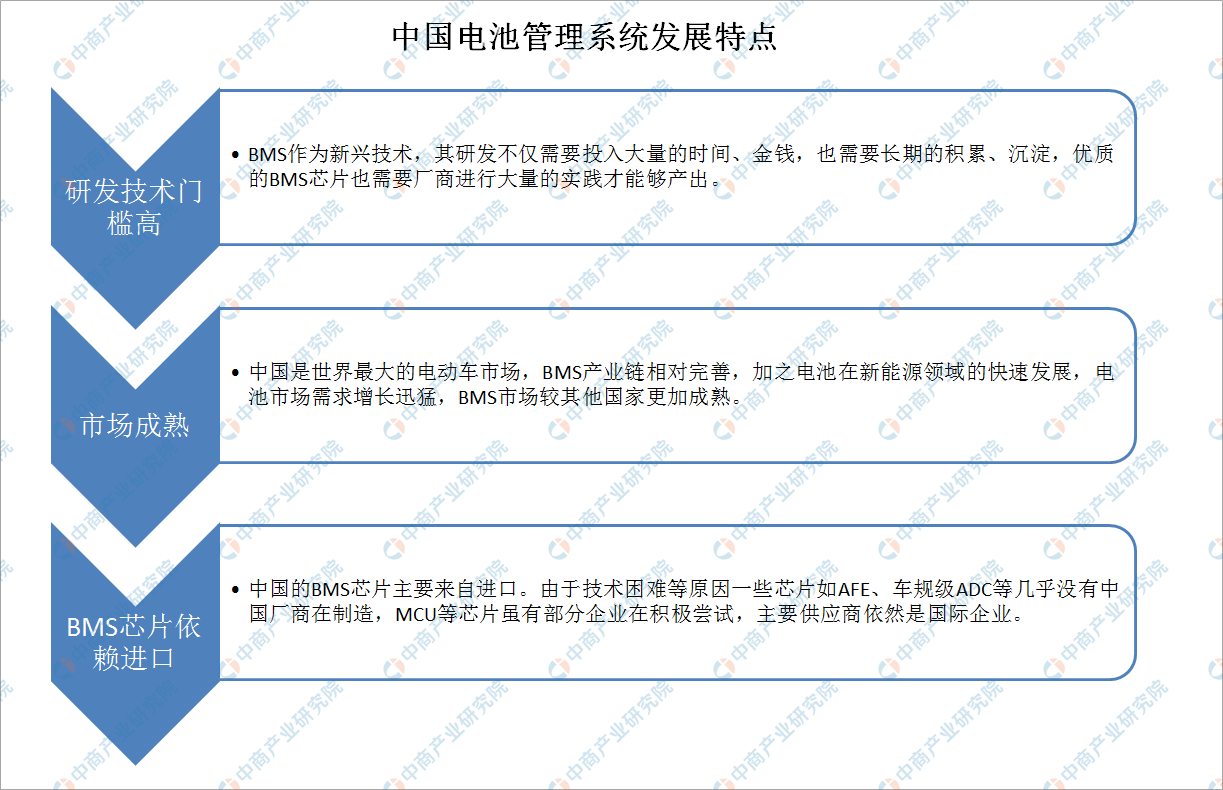

(一)行业特点

目前中国电池管理系统行业的发展主要有研发技术门槛高、市场成熟、BMS芯片依赖进口的特点。

资料来源:中商产业研究院整理

(二)市场需求

电池管理系统作为实时监控、自动均衡、智能充放电的电子部件,起到保障安全、延长寿命、估算剩余电量等重要功能,是动力和储能电池组中不可或缺的重要部件,它通过一系列的管理和控制,保障电动汽车的正常运行。

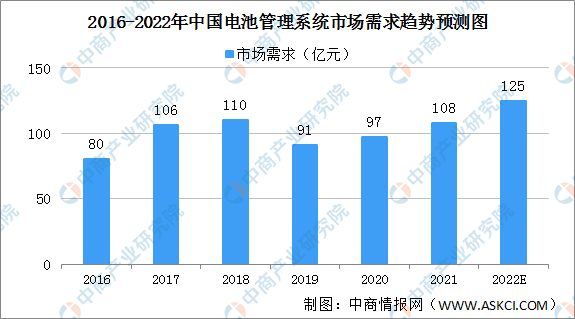

近几年,国内电池管理系统行业技术快速进步,应用范围不断扩大,据统计,2020年我国电池管理系统市场需求规模为97亿元,同比增长6.6%。预计2022年市场需求规模将超120亿元。

数据来源:中商产业研究院整理

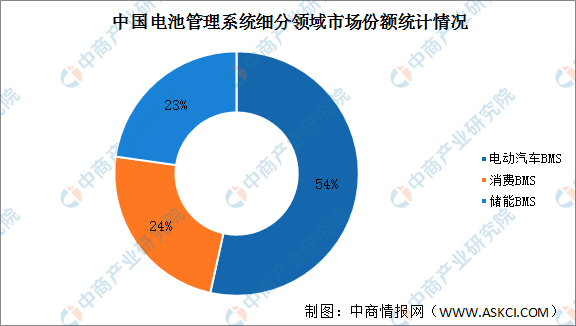

(三)产业结构

电池管理系统是电池系统的“核心大脑”,当前,电动汽车电池管理系统的主要市场。电动汽车行业BMS的市场占比提升迅速,市场份额提升至54%,消费电子BMS、储能BMS的市场占比则有所下降,市场份额分别为24%、23%。

中国电动汽车百人会、锂电大数据、中商产业研究院整理

(四)毛利率

2016年电池管理系统的毛利率普遍在45%以上,主要是因为电池管理系统市场作为新兴产业,在初期软硬件研发门槛较高,市场上可选供应商较少,产品供不应求,造成市场定价较高,毛利率居高不下。随着近几年补贴的退坡,下游产品价格压力逐渐传导至电池管理系统厂商,同时随着电池管理系统产品逐渐成熟,硬件门槛降低,市场可选供应商增加,造成产品价格有所下降。

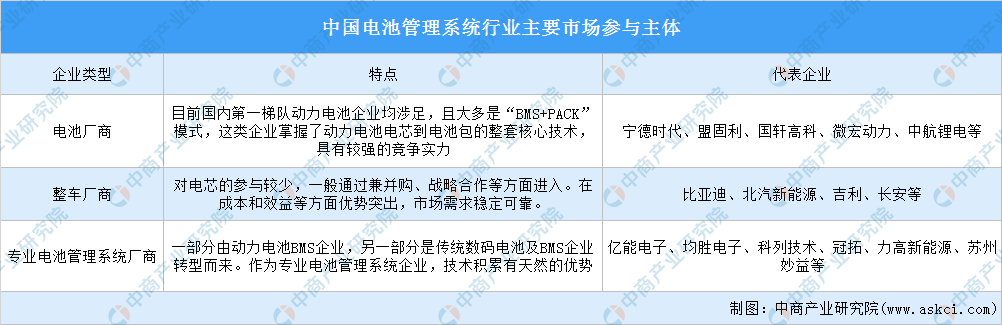

(五)市场参与主体

现阶段,在我国有近百家公司进军电池管理系统领域,电池管理系统生产制造商包括整车厂商、电池厂商、专业电池管理系统厂商。

资料来源:中商产业研究院整理

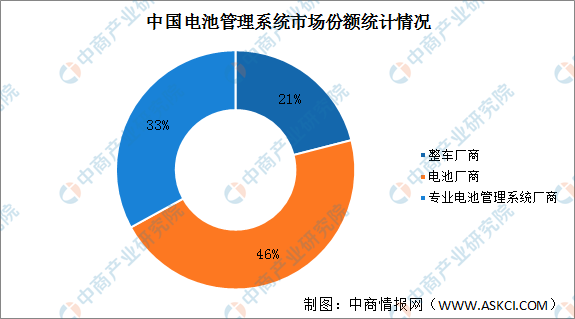

从我国电池管理系统市场三大参与主体电池装机量占比来看,我国整车厂商电池出货量占比为21%,电池厂商电池出货量占比46%,专业电池管理系统厂商电池出货量占比为33%。

数据来源:中商产业研究院整理

(六)企业分布

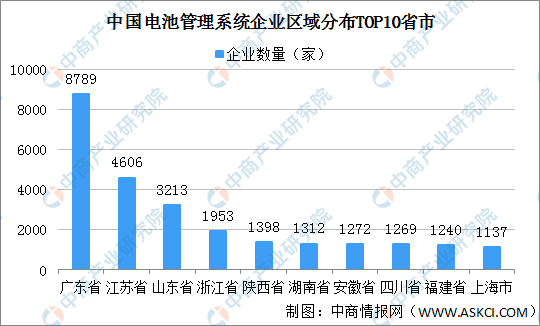

我国在业/存续电池管理系统生产企业主要集中东南沿海地区。其中,广东电池管理系统生产企业最多达8789家,江苏省、山东省排名第二和第三,电池管理系统生产企业分别有4606家、3213家。浙江省、陕西省、湖南省、安徽省、四川省、福建省、上海市、河南省电池管理系统生产企业超1000家。

数据来源:企查查、中商产业研究院整理

(七)企业布局

我国电池管理系统企业有上百家,然而市场集中度不高、竞争激烈、技术优势不明显,呈现“多而不强”特点,市场机遇大。目前,企业争相布局电池管理系统业务。

资料来源:中商产业研究院整理

(八)重点企业

资料来源:中商产业研究院整理

四、下游

(一)动力电池

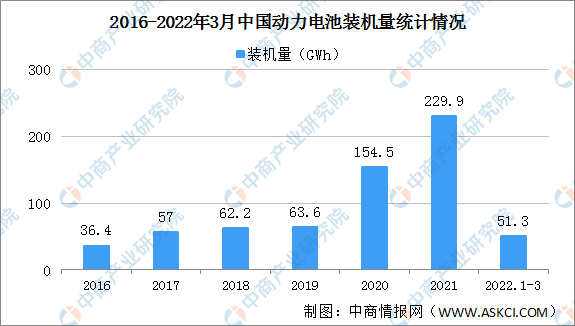

1、动力电池装机量

中国是最大的动力电池市场。2017年至2021年间中国动力电池装机量以43.5%的复合年增长率增长,2021年达到154.5GWh。2022年1-3月,我国动力电池装车量累计51.3GWh,同比累计上升120.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

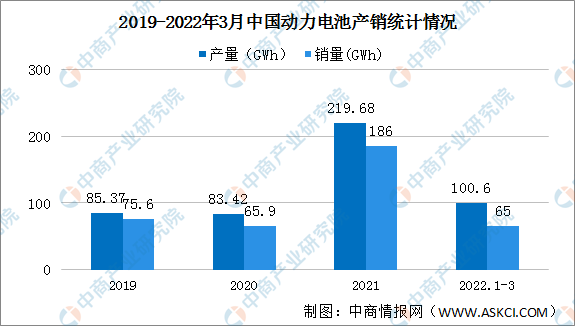

2、产销

2021年中国动力电池产量累计219.7GWh,同比累计增长163.4%。动力电池累计销量达186.0GWh,同比累计增长182.3%。2022年1-3月,我国动力电池产量累计100.6GWh,同比累计增长206.9%。动力电池累计销量达65.0GWh,同比累计增长172.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

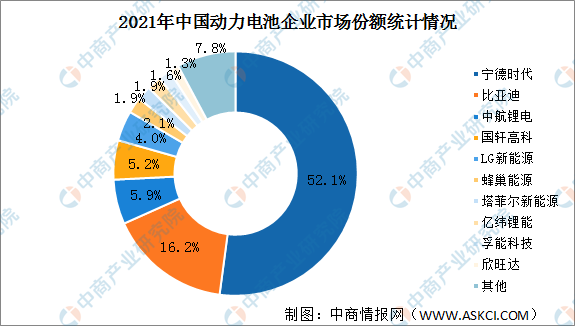

3、竞争格局

中国动力电池行业竞争格局较为集中,CR10为92.2%,CR5为83.4%,CR3为74.2%,并呈现宁德时代一家独大的局面。2021年宁德时代动力电池装机量80.51GWh,市场份额52.1%。比亚迪紧随其后,市场份额16.2%。中航锂电、国轩高科市场份额超5%,分别为5.9%、5.2%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(二)储能电池

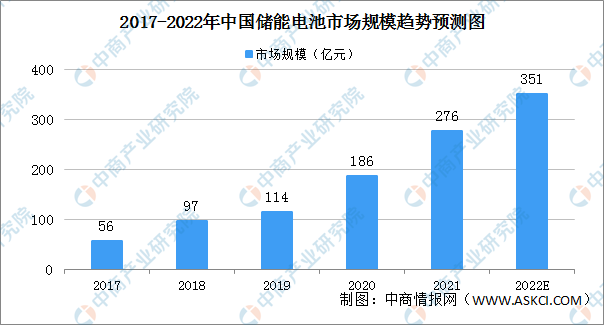

1、市场规模

2017-2020年我国储能电池产值规模逐年攀升,2020年超180亿元,同比增长约60%。中商产业研究院预计,2022年我国储能电池产值将超350亿元。

数据来源:GGII、中商产业研究院整理

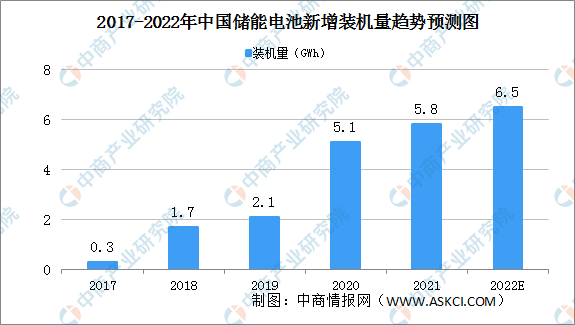

2、新增装机量

受益于电池成本的持续下降和江南电竞APP下载安装指南 的刺激,中国储能电池在2017年0.3GWh新增投入运营的装机量的基础上,于2021年实现了5.8GWh的新增装机量。在国家能源转型及碳中和战略背景下,储能电池是电力系统改革和新能源电力建设的重要组成部分。预计到2022年,新增装机量将达到6.5GWh。

数据来源:弗若斯特沙利文、中商产业研究院整理

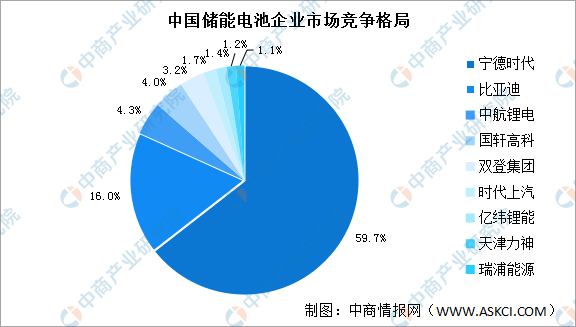

3、储能电池竞争格局

我国动力储能电池行业的竞争格局较为集中,头部效应较为明显。其中,宁德时代储能电池市场份额近六成,比亚迪紧随其后,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。

数据来源:中商产业研究院整理

(三)数据中心

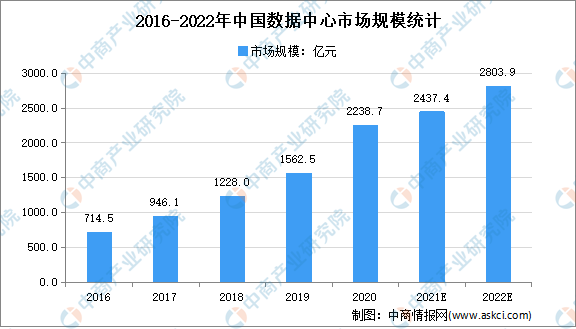

1、市场规模

近年来,我国数据中心市场规模保持高速增长。我国数据中心市场规模从2016年的714.5亿元快速增长至2020年的2238.7亿元,预计2022年将增长至2803.9亿元。

数据来源:《能源数字化转型白皮书(2021)》、中商产业研究院整理

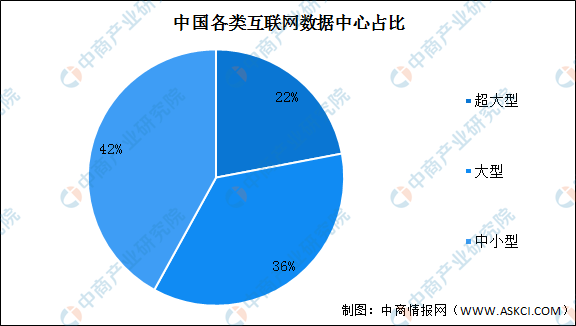

2、市场结构

根据工信部的定义,超大型数据中心是指规模大于等于10000个标准机柜的数据中心;大型数据中心是指规模大于等于3000个标准机柜小于10000个标准机柜的数据中心;中小型数据中心是指规模小于3000个标准机柜的数据中心。从数据中心类型来看,超大型数据中心占比正在持续提升。超大型数据中心的占比已经从2016年的11%提升到了2019年的22%。

数据来源:信通院、中商产业研究院整理

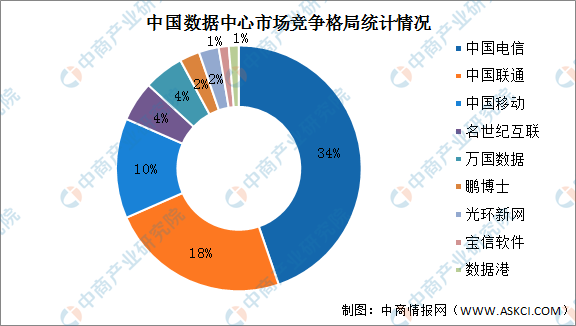

3、竞争格局

我国数据中心市场格局以运营商数据中心为主,凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%;万国数据、世纪互联、光环新网等第三方数据中心近年来逐渐兴起,满足核心城市的数据中心需求,弥补供需缺口。

数据来源:信通院、中商产业研究院整理