中商情报网讯:在汽车芯片短缺的推动下,许多汽车制造商已经开始了半导体开发。5月20日工信部指出,汽车产业是国民经济的重要支柱性产业,推进汽车上下游协同复工复产,加强汽车芯片保供和大宗原材料稳价工作,全力保障产业链供应链畅通稳定。

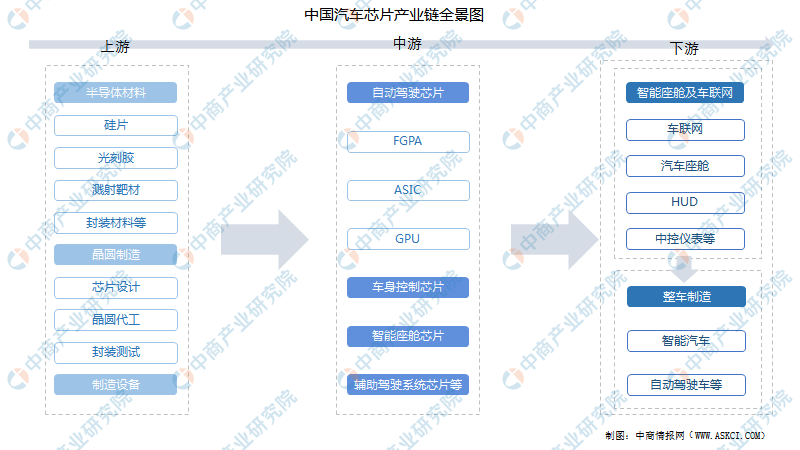

一、产业链

汽车芯片产业链上游为半导体材料、晶圆制造流程及制造设备;中游包括自动驾驶芯片、车身控制芯片、智能座舱新品、辅助驾驶系统芯片等;下游应用于智能座舱及车联网及整车制造中。

资料来源:中商产业研究院整理

二、上游分析

1.半导体材料

(1)市场规模

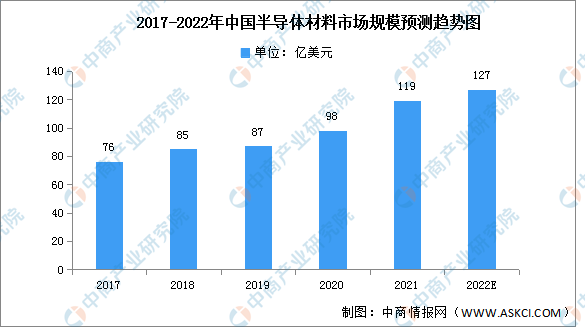

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程。

数据显示,近年来,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2021年的119亿美元,年均复合增长率达11.86%。据统计,2017-2020年,全球62座新投产的晶圆厂中有26座来自中国大陆,占比超过40%,成为增速最快的地区。随着我国半导体材料行业的快速发展,预计2022年中国半导体材料市场规模将达127亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

下图为我国半导体材料十强企业汇总一览表:

资料来源:中商产业研究院整理

2.晶圆制造

(1)芯片设计

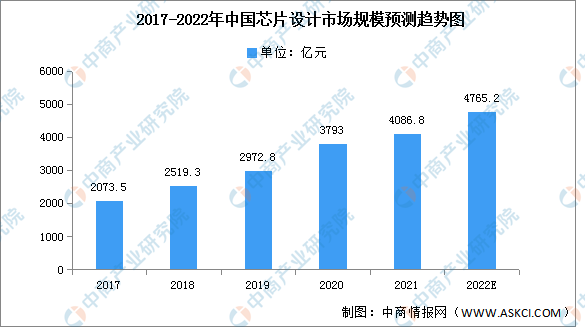

芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一,近年来,中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。数据显示,芯片设计业销售收入从2017年的2073.5亿元增长到2020年的3793亿元。预计2022年,中国芯片设计行业市场规模将达4765.2亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)封装测试

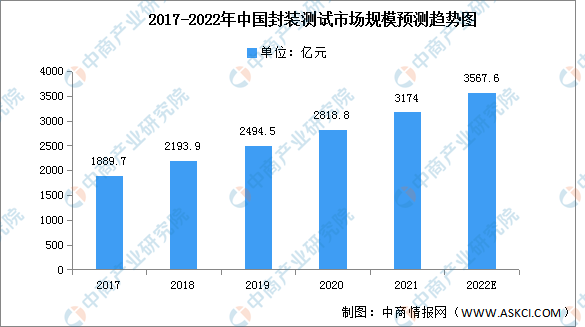

封装测试是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。数据显示,2017-2020年,我国芯片封装测试市场规模由1889.7亿元增长至2818.8亿元,年均复合增长率为14.26%。预计2022年市场份额将达到3567.6亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(3)晶圆制造

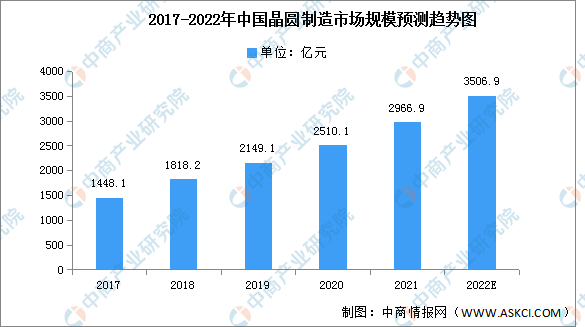

晶圆是指制作硅芯片所用的硅晶片,其原始材料是硅。高纯度的多晶硅溶解后掺入硅晶体晶种,然后慢慢拉出,形成圆柱形的单晶硅。硅晶棒在经过研磨,抛光,切片后,形成硅晶圆片,也就是晶圆。硅晶圆作为制造芯片的基本材料,在产业中扮演着举足轻重的地位。数据显示,2017年中国晶圆制造行业市场规模达1448.1亿元,到2020年,中国晶圆制造行业市场规模达2510.1亿元。预计2022年,我国晶圆制造行业市场规模将超3000亿元的市场规模。

数据来源:Frost&Sullivan、中商产业研究院整理

三、中游分析

1.市场规模

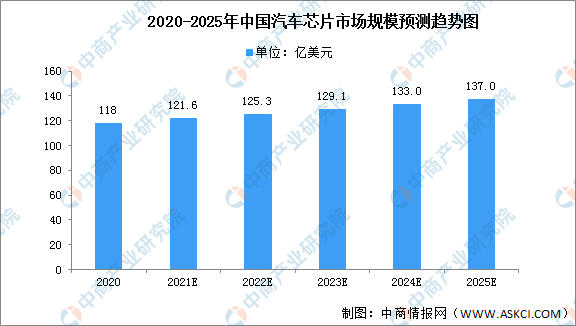

汽车半导体市场空间广阔,我国作为汽车生产大国占据四分之一市场。我国作为汽车制造大国,汽车产量蝉联全球第一,对汽车半导体需求旺盛,2020年中国汽车半导体市场规模约为118亿美元,预计到2025年将达到137亿美元,年均复合增长率达3.03%。

数据来源:中商产业研究院整理

2.车载芯片使用情况

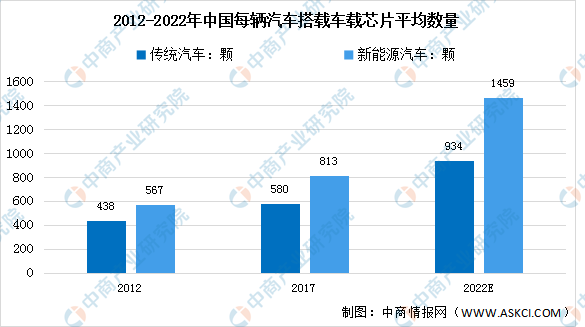

随着技术的不断进步,现代化汽车的车载芯片使用量越来越多。其中,新能源汽车芯片使用量普遍高于传统汽车。预计2022年中国长途汽车每辆汽车搭载车载芯片平均约为934颗,新能源汽车约为1459颗。

数据来源:中国汽车工业协会、中商产业研究院整理

3.市场结构

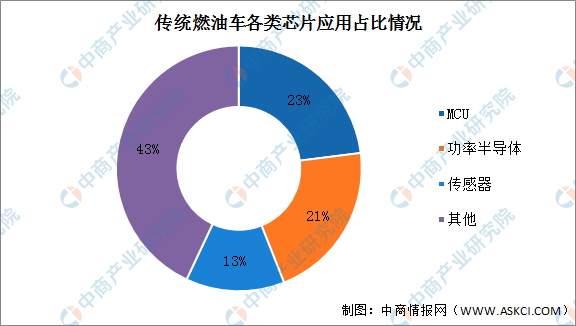

从半导体价值分配来看,纯电动车功率半导体价值占比显著提高。在传统燃油车中,MCU价值占比最高,达到23%;其次为功率半导体,达到21%;传感器排名第三,占比为13%。

数据来源:Strategy Analytics、中商产业研究院整理

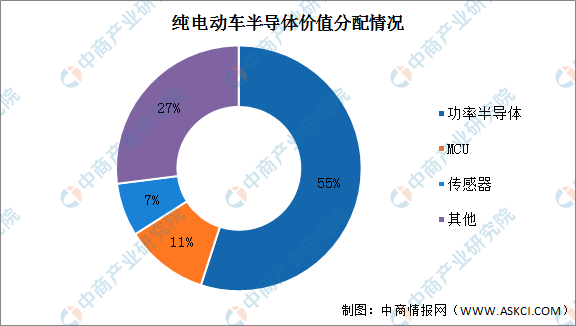

在典型的纯电动汽车中,由于动力系统由内燃机过渡为电驱动系统,传统机械结构的动力系统被电动机和电控系统取代,其中电控系统需要大量的逆变器,对IGBT、MOSFET等功率器件产生了大量需求,推动了功率半导体在纯电动车的价值占比大幅提升至55%,MCU和传感器价值占比分别为11%和7%。

数据来源:Strategy Analytics、中商产业研究院整理

4.竞争格局

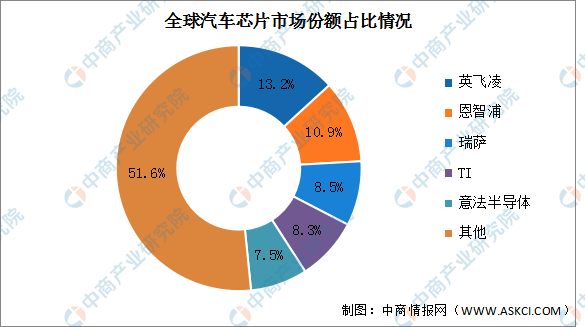

整体市场集中度较低,目前全球汽车芯片市场前五厂商占比接近50%。其中英飞凌占比最多,在英飞凌收购了Cypress之后,2020年凭借13.2%的市场份额占据第一。其次分别为恩智浦、瑞萨、TI及意法半导体,占比分别为10.9%、8.5%、8.3%及7.5%。

数据来源:中商产业研究院整理

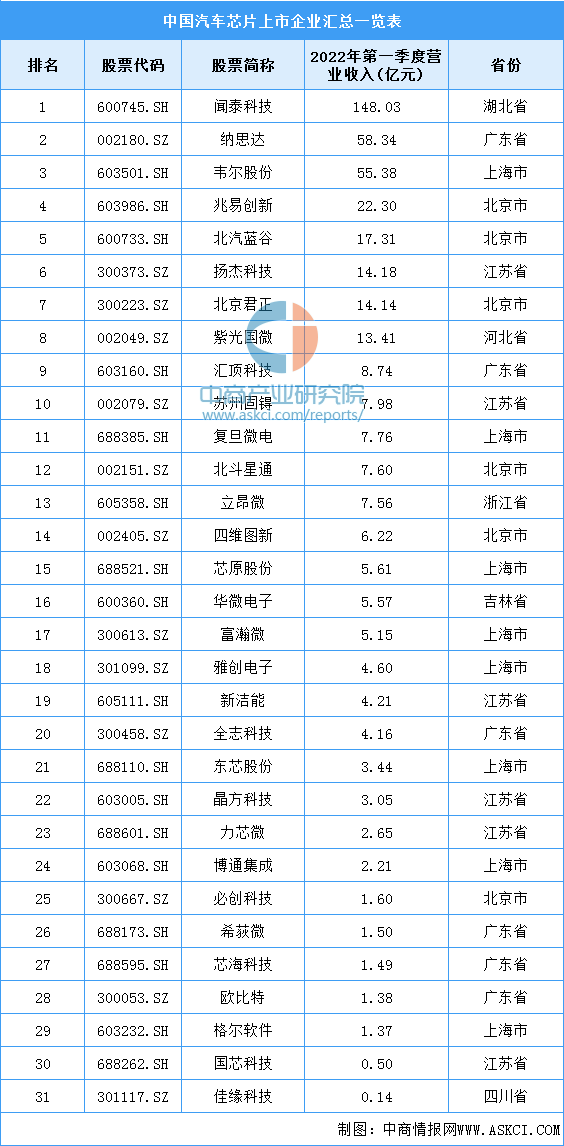

5.重点企业分析

资料来源:中商产业研究院整理

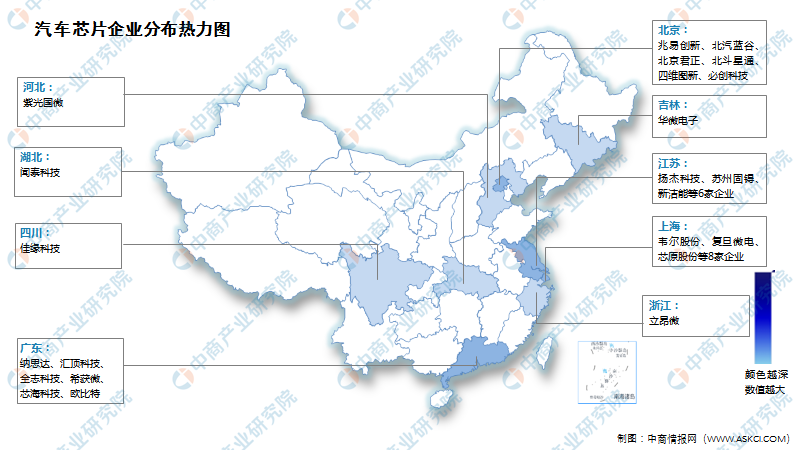

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

汽车

数据显示,2022年3月,汽车产销分别完成224.1万辆和223.4万辆,环比分别增长23.4%和28.4%,同比分别下降9.1%和11.7%。一季度,汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

数据来源:中汽协、中商产业研究院整理