关键词: 中国动力电池行业

中商情报网讯:中国新能源汽车市场增长速度加快,带动动力电池产业链发展。目前,中国动力电池行业竞争格局较为集中,市场集中度不断提高,市场份额不断被龙头企业抢食。

一、竞争格局分析

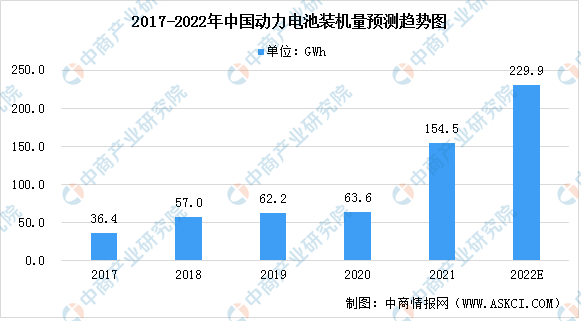

1、市场规模

按装机量统计,中国是全球最大的动力电池市场。2017-2021年,中国动力电池装机量以43.5%的复合年增长率增长,在2021年达到154.5GWh。随着新能源汽车渗透率快速增长,产业链的建快发展以及疫情的有效控制,中国动力电池市场将会持续增长。预计2022年动力电池装机量将达到229.9GWh。

数据来源:中商产业研究院整理

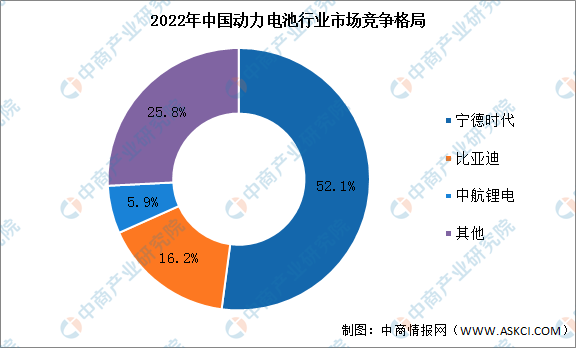

2、竞争格局

中国动力电池行业竞争格局较为集中,市场集中度不断提高,市场份额不断被龙头企业抢食。宁德时代动力电池装机量占据一半的市场,比亚迪市场近年来发展迅猛,动力电池装机量占比持续提高,市场份额由2019年的17.3%提升至2021年的16.2%。2022年1-3月,比亚迪市场份额提高至20.31%。

数据来源:中商产业研究院整理

二、发展趋势

1、电池标准化

近年来,电池标准化收到越来越多的关注。电池标准化可以提高电池的一致性、推动旧电池回收产业的大规模发展和推动换电模式的普及。电池标准化发展对于动力电池产业的进步具有重要意义。

2、结构创新

电池结构创新已成为技术进步的显要特征。通过优化空间利用率和减少辅助部件,结构创新可实现更高的电池密度并降低材料成本。行业参与者仍在改进电池结构。电池结构创新在未来将作为电池制造商着力发展的重要技术路线。

3、材料创新

原材料体系创新已成为提升电池综合性能的有效方法。高镍正极材料、碳硅负极、高电压材料等是行业内提升电池能量密度的主要研究路线。在追求更高的电池能量密度和低成本的背景下,电池材料创新的趋势未来仍在持续。

4、全生命周期的高效利用

废旧电池回收包括原材料回收、废旧电池二次利用等,对电池行业降低成本和保持环境具有重要意义。发展废旧电池体系是领先电池制造商的一项重要战略计划。