关键词: 机器视觉

中商情报网讯:由于机器视觉可以利用环境和物体对光的反射来获取及感知信息,同时还可以对信息进行智能处理与分析。目前,机器视觉已被广泛应用于消费电子、汽车、半导体等多个领域,行业前景广阔。

一、产业链

机器视觉产业链中上游为硬件及软件,包括工业相机、镜头、传感器、控制器、电子元器件、图像处理器、图像处理软件、算法等;产业链中游为产品制造,包括装备制造和系统集成;下游主要应用于消费电子、汽车、半导体、机器人、医疗设备及印刷等。

资料来源:中商产业研究院整理

二、上游分析

(一)传感器

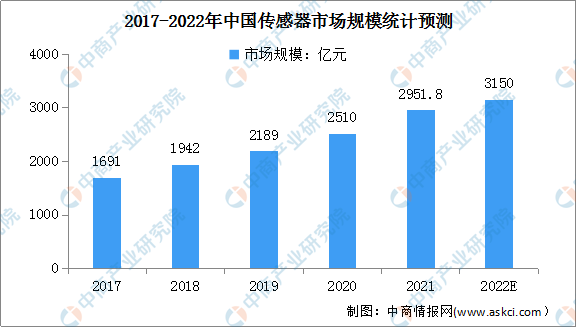

1.传感器市场规模

传感器是指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。数据显示,2020年中国传感器市场规模2189亿元,同比增长12.7%。随着社会的不断进步,传感器行业市场规模将不断增长。预计2022年中国传感器市场规模将增至3150亿元。

数据来源:中商产业研究院整理

2.传感器竞争格局

伴随着我国信息化的高速发展,近年来我国的传感器行业发展飞快。从竞争格局来看,我国传感器行业TOP5占据了国内传感器市场40%以上的份额,行业竞争格局逐渐成熟。

资料来源:中商产业研究院整理

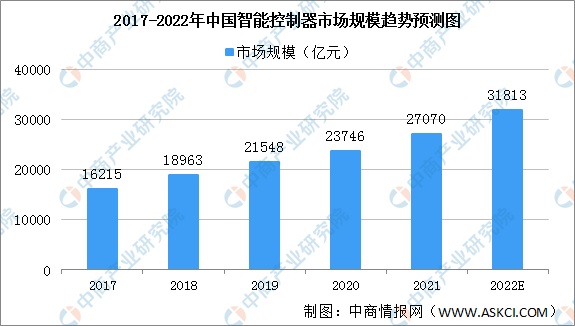

(二)控制器

控制器可比喻为机器人的“大脑”,负责向机器人发布和传递动作指令,对机器人性能具有决定性影响。近年来,我国智能控制器市场规模不断增长,由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。主要原因是我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移。预计2022年我国智能控制器市场规模将超3万亿元,同比增长17.52%。

数据来源:中商产业研究院整理

(三)电子元器件

1.光电子器件

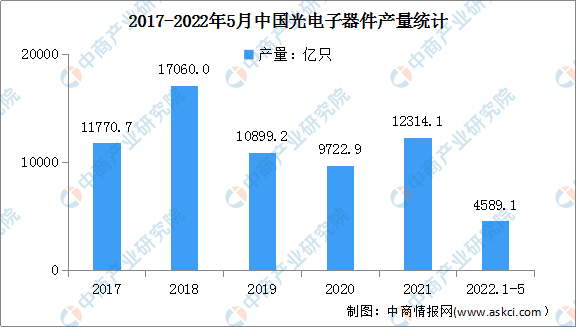

(1)光电子器件产量

光电子器件是利用电-光子转换效应制成的各种功能器件,是信息技术的重要组成部分。数据显示,2017-2018年我国光电子器件产量稳步增加,2019-2020年产量下降,降幅超10%。2021年由于市场需求增长,我国光电子器件产量恢复快速增长,产量为12314.1亿只。最新数据显示,2022年1-5月全国光电子器件产量为4589.1亿只,同比下降5.9%。

数据来源:国家统计局、中商产业研究院整理

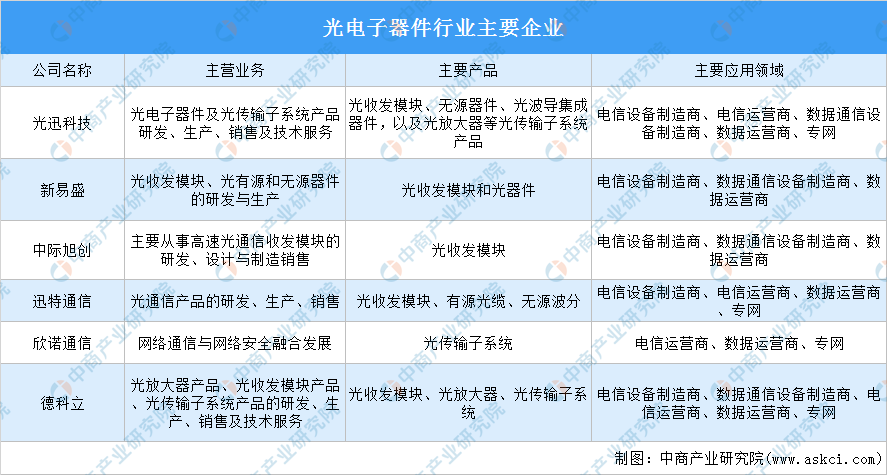

(2)光电子器件主要企业分析

光电子器件产品种类繁多,技术更迭速度较快,应用领域广泛。目前,国内现有厂家产品应用领域互相渗透,传统电信传输光收发模块厂家正在向数据中心市场拓展,传统数据通信光收发模块厂家也逐步切入电信传输市场;光纤光缆等部分行业外厂家加大了光电子器件行业投资,行业间并购整合加速,行业竞争加剧。

资料来源:中商产业研究院整理

2.印刷电路板

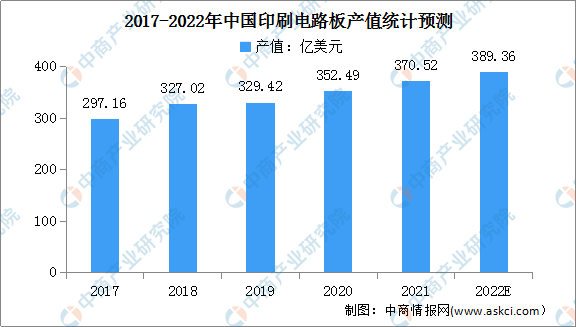

(1)印刷电路板产值

近年来,我国不断引进国外先进技术与设备,印刷电路板产值增长迅速。目前,我国已成为全球印刷电路板产值增长最快的国家。数据显示,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合增长率达到5.9%,高于全球平均增长水平。随着我国印刷电路板国产品牌崛起,预计在2022年我国印刷电路板产值可达到389.36亿美元。

数据来源:中商产业研究院整理

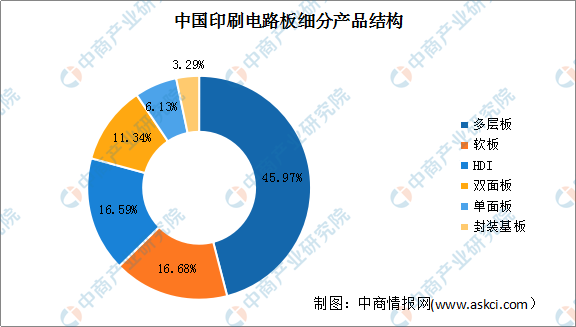

(2)印刷电路板细分产品结构

目前,我国印刷电路板细分产品主要包括多层板、软板、HDI(高密度连接板)、双面板、单面板、封装基板六大类型。数据显示,我国印刷电路板细分产品中多层板占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比分别为11.34%、6.13%、3.29%。

数据来源:Prismark、中商产业研究院整理

三、中游分析

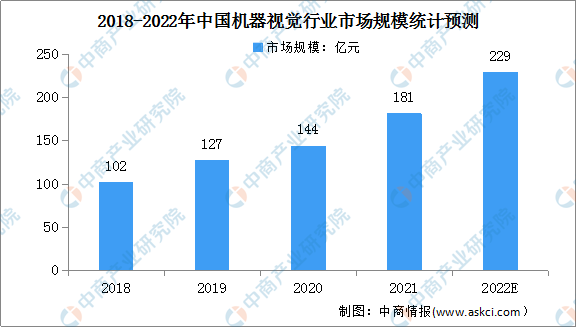

1.机器视觉行业市场规模

近年来,我国机器视觉行业市场规模不断增长,由2018年的102亿元增长至2020年的144亿元,年均复合增长率18.8%。未来,得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素影响,我国机器视觉行业市场规模仍将继续增长,预计2022年机器视觉行业市场规模可以达到229亿元。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

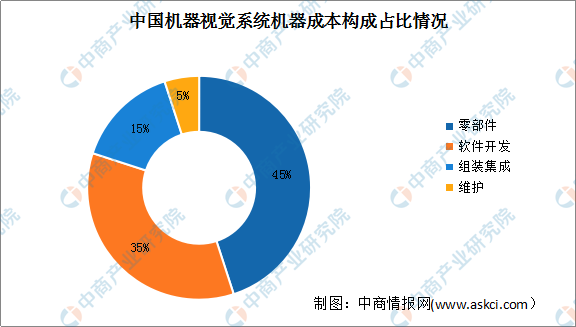

2.机器视觉系统机器成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

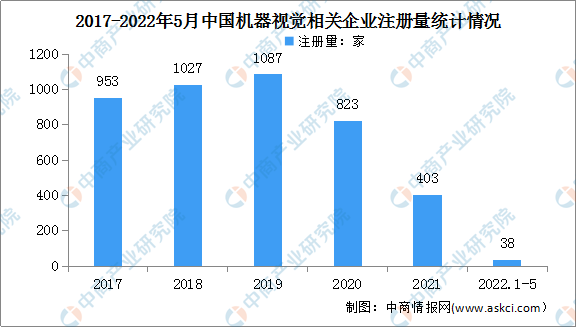

3.机器视觉企业注册量

近几年,中国机器视觉相关企业注册量总体呈现先增长后下降的趋势。数据显示,2017年-2019年我国机器视觉相关企业注册量不断增长,由2017年的953家增至2019年的1087家,年均复合增长率6.8%。2020-2021年我国新增机器视觉相关企业数量有所下降,主要原因是我国机器视觉行业技术门槛较高。数据显示,截至2022年5月,我国新增机器视觉企业38家。

数据来源:企查查、中商产业研究院整理

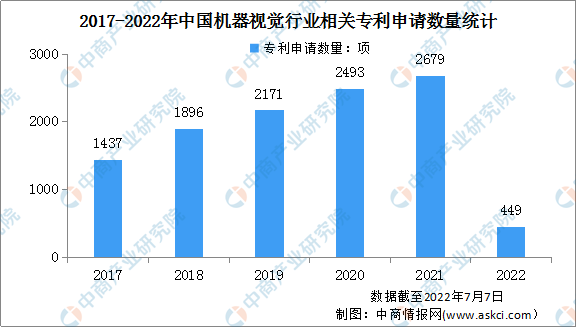

4.机器视觉专利申请数量

人工智能、5G技术以及机器视觉行业的发展,推动行业内机器视觉专利技术持续更新,机器视觉专利申请数量整体呈现不断上升趋势。数据显示,我国机器视觉相关专利由2017年的1437项快速增长至2021年的2679项,年均复合增长率16.9%。截至2022年7月7日,我国机器视觉相关专利申请数量449项。

数据来源:佰腾网、中商产业研究院整理

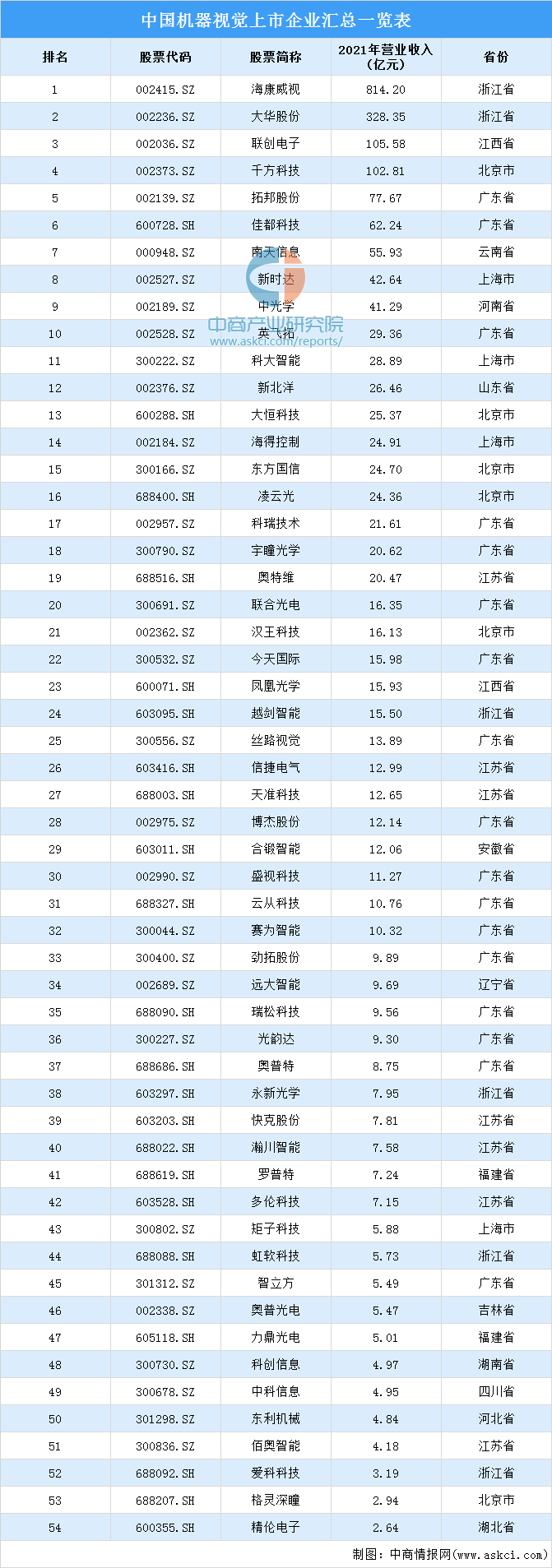

5.重点上市企业分析

资料来源:中商产业研究院整理

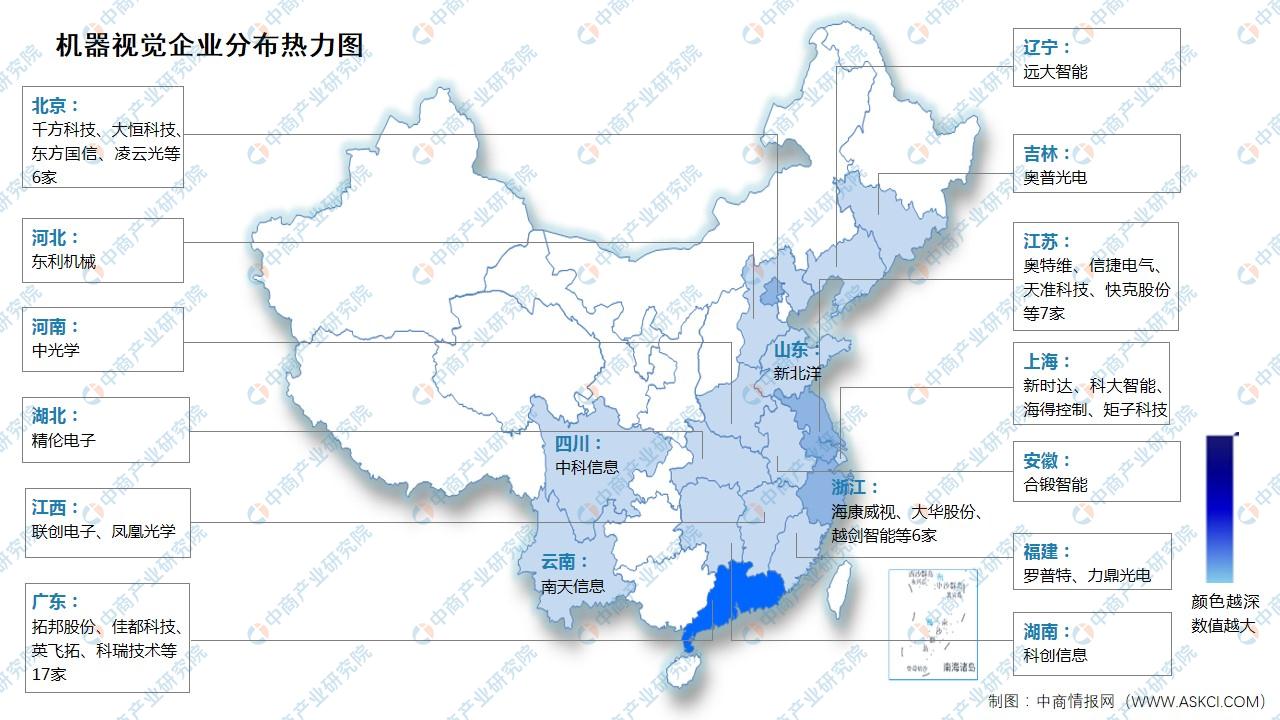

6.企业热力分布图

资料来源:中商产业研究院整理

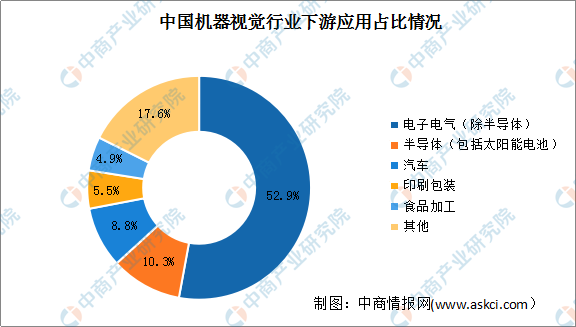

四、下游分析

从下游应用结构来看,目前我国机器视觉已经在电子电气、半导体、汽车、印刷包装、食品加工等领域得到广泛应用。其中,电子电气行业是目前中国机器视觉行业最大的下游应用领域,占比达52.9%。此外,半导体、汽车、印刷包装、食品加工领域占比分别为10.3%、8.8%、5.5%和4.9%。

数据来源:中国机器视觉产业联盟、中商产业研究院整理