关键词: 数字音乐

中商情报网讯:数字音乐是指运用数字技术进行制作、存储、复制,并通过互联网、移动网络以及电信增值业务等方式进行传播、消费的非物质形态的音乐,主要包括在线音乐和移动音乐,前者主要指在线收听、下载的MP3、WMA等格式的音乐;后者主要指手机铃声、彩铃等移动音乐形式。

一、数字音乐行业发展现状

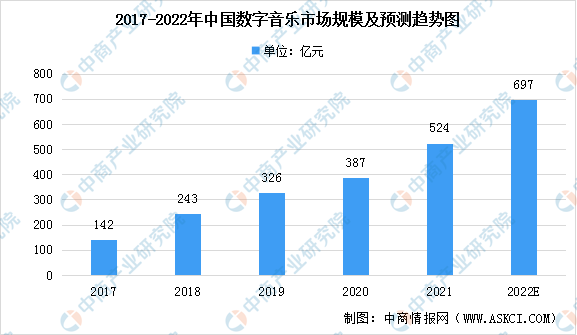

1、市场规模保持高速增长

数字音乐服务变现方式主要包括会员订阅、数字专辑销售、广告服务及授权业务等,随着越来越多受众愿意购买数字音乐服务,中国线上数字音乐市场的规模出现快速增长,由2017年的142亿元增加至2020年的387亿元,2017年至2020年的复合年增长率约为40%。预计数字音乐市场的规模于2022年达到697亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

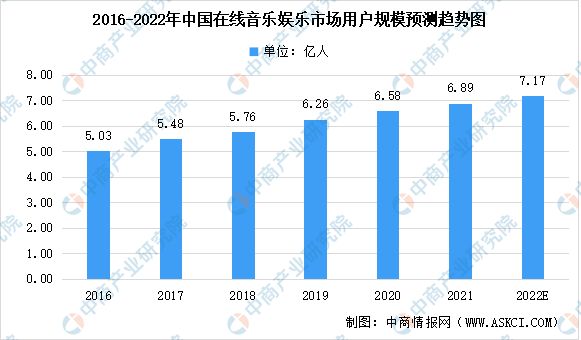

2、在线音乐用户规模稳步增长

中国互联网络信息中心(CNNIC)数据显示,2020年中国在线音乐娱乐市场用户人数达到6.58亿人,并预计2022年用户规模将达到7.17亿人。

数据来源:中商产业研究院整理

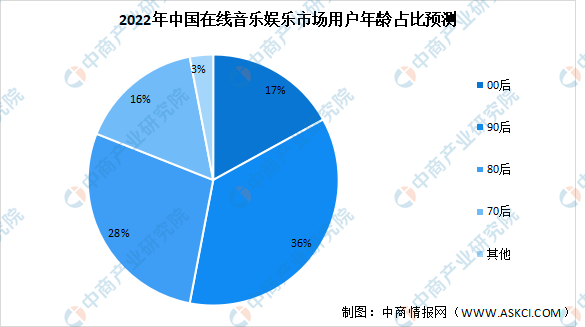

其中,90后用户占2020年中国在线音乐娱乐市场全部用户近40%,且增长速度将高于其他年龄段,预计2022年90后用户占2020年中国在线音乐娱乐市场的比例将提升至53%。

数据来源:中商产业研究院整理

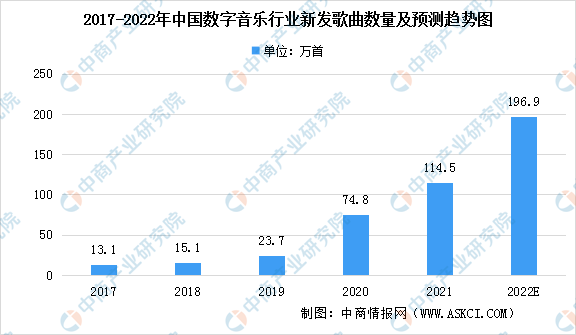

3、新增歌曲数量首次突破百万

新歌的生产规模是能体现数字音乐行业生产力的核心数据之一。2017年至2021年,中国数字音乐新发歌曲规模从从13.1万首增加至114.5万首,复合增长率约为72%。预计2022年中国数字音乐新发歌曲数量将达到196.9万首。

数据来源:2021华语数字音乐年度白皮书、中商产业研究院整理

4、发行新歌的歌手数量超2020年同期

伴随着互联网围绕所搭建的生产、宣发和销售一体化市场愈发成熟,普通音乐爱好者参与音乐创作和发行的门槛降低,数字音乐行业的生产活力被进一步激发。2017年至2021年,在线音乐新发歌的歌手数量从2.9万人增加至25.3万人,复合增长率为72%。预计2022年数字音乐行业发行新作的歌手数量增长速度继续增长,规模将达到43.5万人。

数据来源:2021华语数字音乐年度白皮书、中商产业研究院整理

5、企业投融资情况

据相关数据显示,2017年至2021年数字音乐行业投资事件从116起减少至32起,投资金额从121.14亿元减少至97.09亿元。2022年上半年投资事件17起,同比增长70%;投资金额为13.5亿元,同比增长7%。

数据来源:IT桔子、中商产业研究院整理

6、市场竞争格局

我国数字音乐市场中竞争较为集中,行业龙头企业为腾讯音乐和网易云音乐。2021年,腾讯音乐来自在线音乐业务的收入为114.7亿元,同比增长22.7%;在线音乐业务的移动月活为6.2亿,同比下降1.1%;付费用户数7620万,同比增长36.1%。网易云音乐的在线音乐服务营业收入为33亿元,同比增长25.4%;在线音乐服务月活跃用户数为1.8亿人;在线音乐服务月付费用户数为2890万人,同比增长超80%。

数据来源:中商产业研究院整理

二、数字音乐行业发展前景

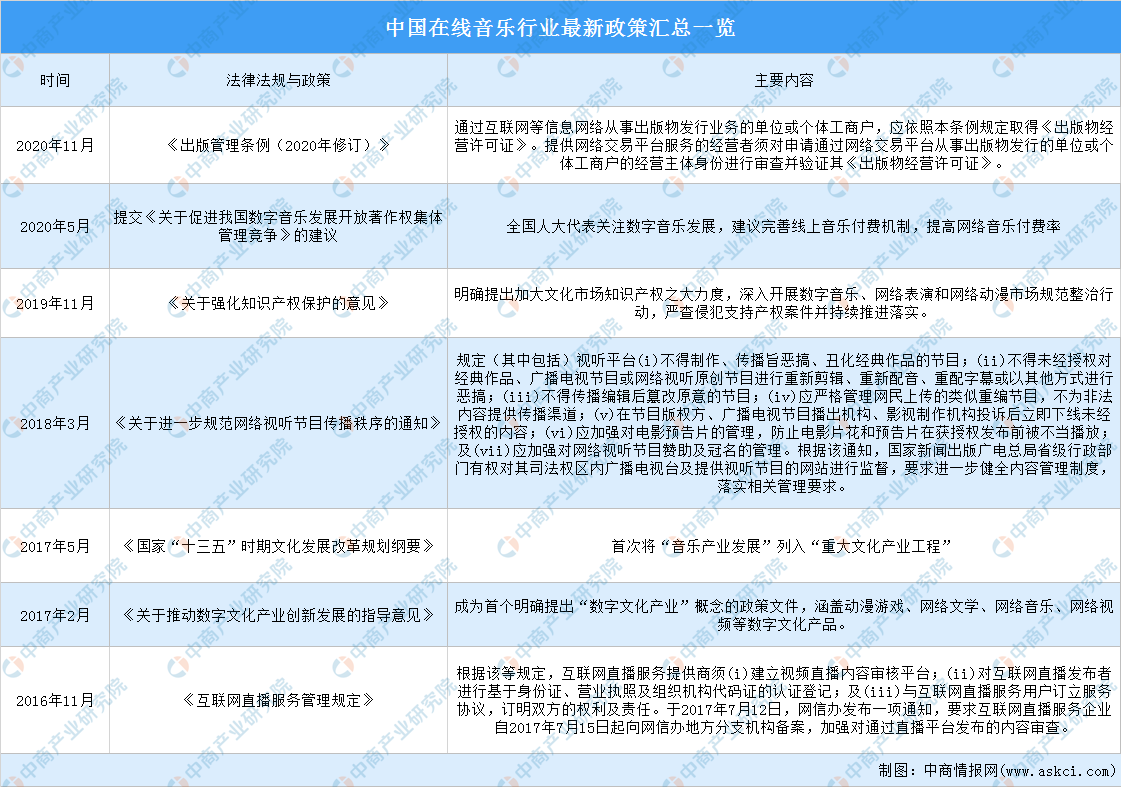

1、政策支持行业发展

近年来,国家陆续出台了多项政策支持在线音乐行业发展,例如提交《关于促进我国数字音乐发展开放著作权集体管理竞争》的建议《关于进一步规范网络视听节目传播秩序的通知》《关于推动数字文化产业创新发展的指导意见》等产业政策为数字音乐行业发展提供了广阔的市场前景,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

2、居民为优质内容付费的意愿不断提高

随着中国版权保护意识的增强,数字音乐平台的受众更愿意为优质及个性化的音乐内容付费。为吸引及挽留受众,各大数字音乐平台都致力于在音乐内容上投入巨资进行音乐IP采购,以保持其于用户黏性及产品独特性方面的竞争优势。此外,数字音乐平台一直致力于通过培养用户的购买习惯以提高知识产权的认知度,从而推动整个行业。

3、数字音乐的多元化变现渠道

随着科技的创新及升级,线上音乐平台及短视频平台等多种发行渠道逐渐普及并取代实体唱片店,为音乐消费者带来更多的便利。此外,这些新的发行渠道亦以新兴的数字音乐特许权使用费重构及丰富行业收入结构,而这些特计权使用费来自将音乐再许可予剧集、电影制作及视频游戏配乐。