关键词: 功率半导体

中商情报网讯:功率半导体行业在电子产业发展中占据重要地位,应用十分广阔,涉及电路控制和电能转换的产品均离不开功率半导体的使用。目前,功率半导体已广泛用于消费电子、工业控制、网络通信、电力能源、汽车电子、国防军工、航空航天等领域。

一、功率半导体定义与分类

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换,可通过半导体的单向导电性实现电源开关和电力转换的功能。功率半导体具有能够支持高电压、大电流的特性,主要用途包括变频、整流、变压、功率放大、功率控制等。除保障电路正常运行外,因其能够减少电能浪费,功率半导体还能起到节能、省电的作用。

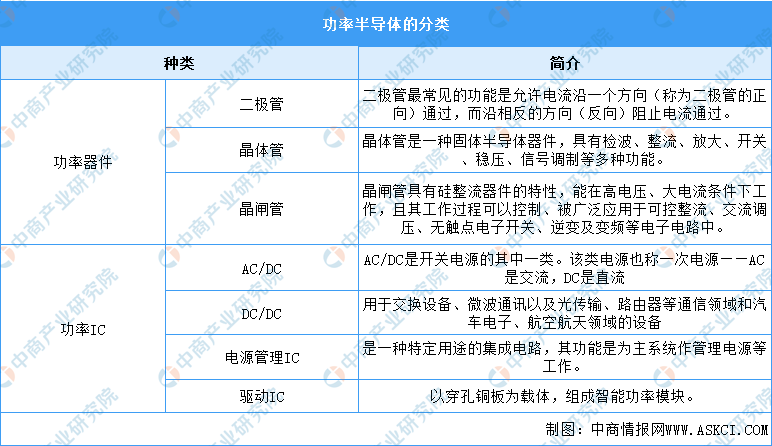

功率半导体按器件集成度可以分为功率器件和功率IC两大类。

资料来源:中商产业研究院整理

二、产业利好政策

近年来,中国功率半导体行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励功率半导体行业发展,为功率半导体行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。功率半导体行业具体政策如下:

资料来源:中商产业研究院整理

三、功率半导体行业现状分析

1.市场规模增长稳健

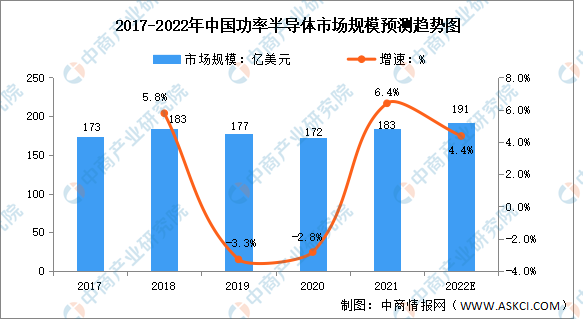

目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时,中国也是全球最大的功率半导体消费国,2019年市场规模达到177亿美元,占全球市场比例高达38%。预计未来中国功率半导体将继续保持平稳增长。由于疫情好转,2021年中国功率半导体市场规模将出现回升。中商产业研究院预测,2022年中国功率半导体市场规模将达191亿美元。

数据来源:Omdia、中商产业研究院整理

2.细分领域市场规模分析

(1)二极管

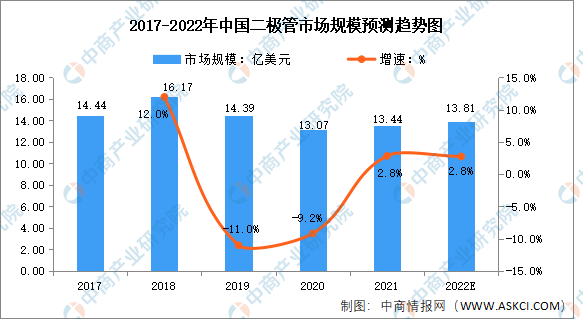

与其他功率半导体相比,二极管的技术壁垒较低,制造技术相对成熟,海外大厂有逐步退出该类市场的趋势,中国企业有望凭借低成本及政策优势逐步占据市场,成为功率器件中率先实现国产替代突破的领域。数据显示,我国二极管市场规模在2020年达到了13.07亿美元。中商产业研究院预测,2022年中国二极管市场规模将达13.81亿美元。

数据来源:IHS、中商产业研究院整理

(2)晶闸管

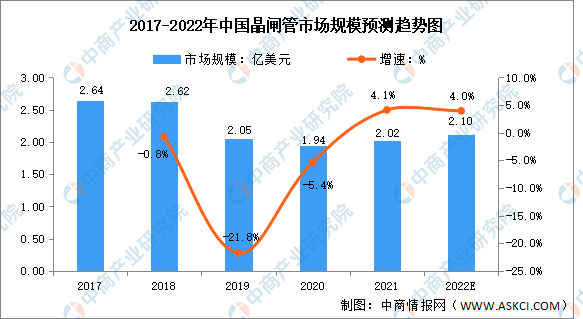

晶闸管是一种基础型功率半导体分立器件,主要用于电力变换与控制,可以用微小的信号功率对大功率的电流进行控制和变换。晶闸管根据性能分类主要包括单向晶闸管、双向晶闸管、光控晶闸管、逆导晶闸管、可关断晶闸管、快速晶闸管、高频晶闸管等。

晶闸管作为一种技术相对成熟的产品,其市场成长性趋于稳定。根据IHSMarkit报告,2020年中国晶闸管市场规模达1.94亿美元。预计2022年中国晶闸管市场规模将达2.1亿美元。

数据来源:IHS、中商产业研究院整理

3.竞争格局分析

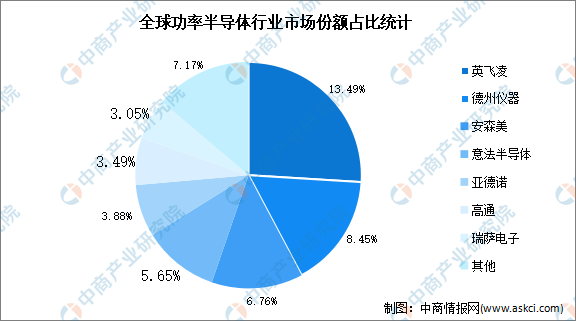

从行业竞争格局来看,海外企业布局功率半导体市场时间较早,行业内具备先发优势,同时借助收购整合的方式快速抢占市场份额,目前功率半导体市场集中度较高,主要被海外IDM巨头占据。以销售额计的全球功率半导体龙头企业英飞凌市场份额为13.49%,前十大企业市场份额合计为51.93%。

数据来源:Omdia、中商产业研究院整理

4.下游应用占比分析

功率半导体应用领域主要聚焦于工业、汽车及消费电子领域。功率半导体下游应用极为广泛,伴随新兴领域的快速发展,功率半导体需求将持续增长。数据显示,2021年全球功率半导体下游应用中,工业、汽车及消费电子类占比分别达到35%、29%、18%。

数据来源:TrendForce、中商产业研究院整理

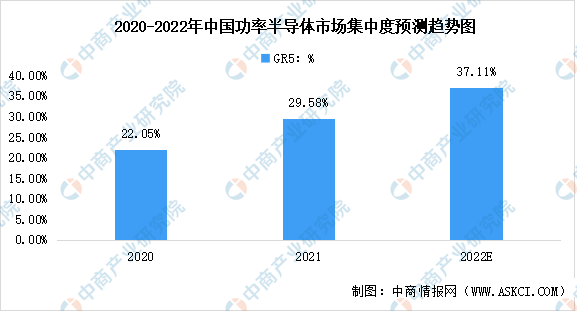

5.市场集中度不断提高

我国功率半导体行业整体市场集中度在不断提高,CR5由2020年为22.05%增长至2021年的29.58%,国内头部代表企业规模在不断扩大,市场竞争优势愈发明显。中商产业研究院预测,2022年我国功率半导体行业市场集中度将达。

数据来源:中商产业研究院整理

四、重点企业分析

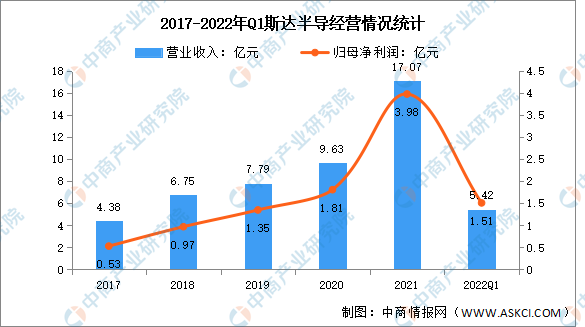

1.斯达半导

斯达半导长期致力于IGBT、快恢复二极管等功率芯片的设计和工艺及IGBT、MOSFET、SiC等功率模块的设计、制造和测试,产品广泛应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。2021年,斯达半导营业收入达17.07亿元,实现归母净利润3.98亿元,同比增长120.49%。2022年第一季度实现营业收入5.42亿元,净利润达1.51亿元。

数据来源:中商产业研究院整理

从产品来看,2021年斯达半导IGBT模块的营业收入达15.95亿元,同比增长74.99%,占营业收入比重的93.44%。

数据来源:中商产业研究院整理

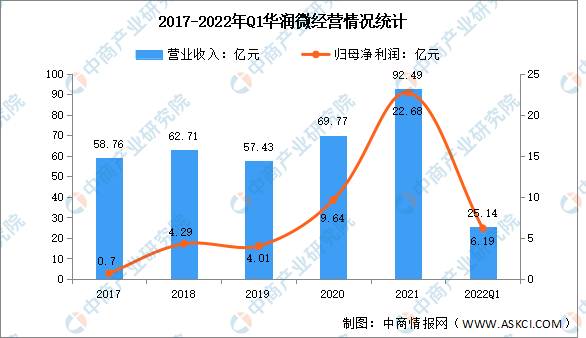

2.华润微

华润微是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,产品聚焦于功率半导体、智能传感器与智能控制领域,为客户提供丰富的半导体产品与系统解决方案。2021年,华润微营业收入达92.49亿元,净利润达22.68亿元,同比增长135.34%。2022年第一季度,华润微实现营业收入25.14亿元,净利润达6.19亿元。

数据来源:中商产业研究院整理

从主营业务来看,2021年华润微制造与服务、产品与方案的营业收入分别为31.84亿元、25.16亿元,分别占营业收入比重的34.43%、27.2%。

数据来源:中商产业研究院整理

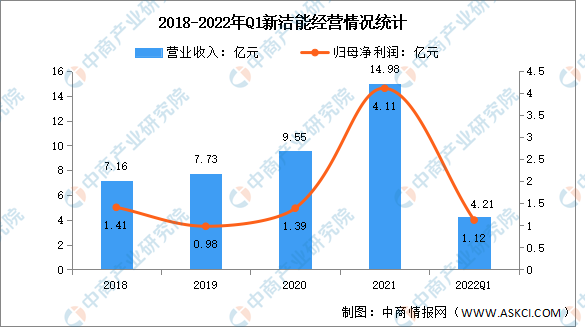

3.新洁能

新洁能为国内领先的半导体功率器件设计企业,连续五年名列“中国半导体功率器件十强企业”。新洁能基于全球半导体功率器件先进理论技术开发领先产品,是国内率先掌握超结理论技术、并量产屏蔽栅功率MOSFET及超结功率MOSFET的企业之一。2021年新洁能实现营业收入14.98亿元,净利润达4.1亿元,同比增长194.55%。2022年第一季度实现营业收入4.21亿元,净利润1.12亿元。

数据来源:中商产业研究院整理

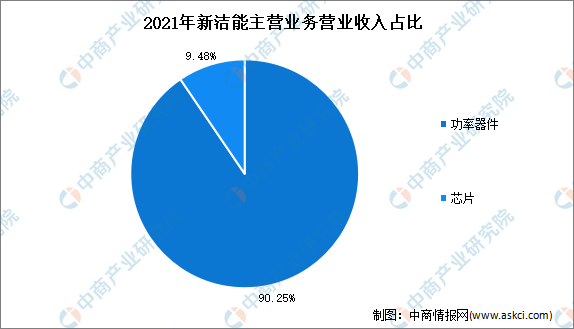

从产品来看,2021年新洁能功率器件、芯片的营业收入分别为13.52亿元、1.42亿元,分别占营业收入比重的90.25%、9.48%。

数据来源:中商产业研究院整理

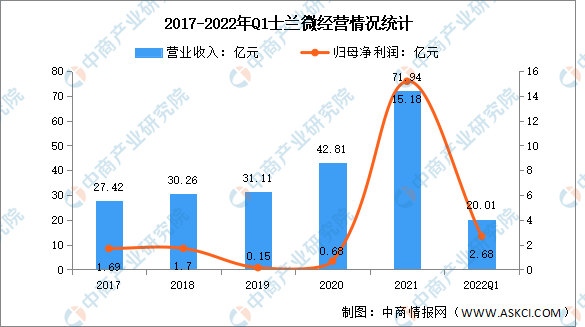

4.士兰微

杭州士兰微电子股份有限公司的主营业务是电子元器件的研发、生产和销售。主要是300-600V穿通型IGBT工艺,1200V非穿通型槽栅IGBT工艺,是国内为数不多的从一家纯芯片设计公司发展成为以IDM模式为主要发展模式的综合型半导体产品公司。士兰微2021年实现营业收入71.94亿元,实现净利润15.18亿元,同比增长2145.25%。2022年第一季度实现营业收入20.01亿元,实现净利润2.68亿元。

数据来源:中商产业研究院整理

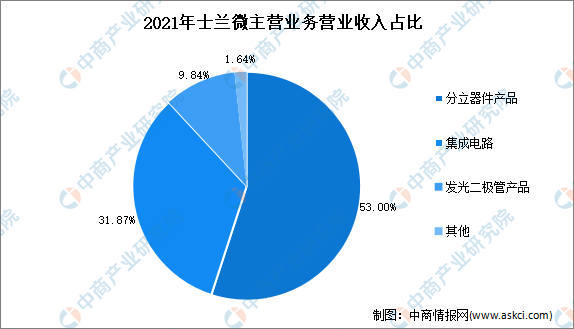

分产品来看,2021年士兰微主营分立器件产品、集成电路、发光二极管产品,其营业收入分别占主营业务收入的53%、31.87%、9.84%。

数据来源:中商产业研究院整理

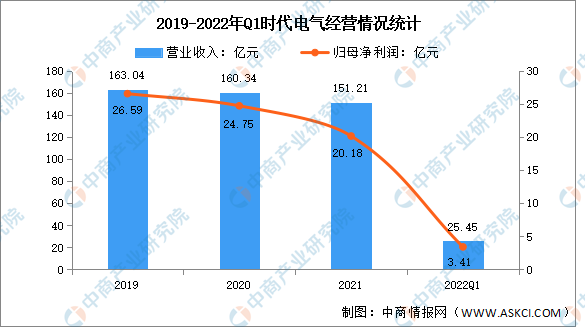

5.时代电气

在功率半导体领域,时代电气建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。时代电气生产的全系列高可靠性IGBT产品打破了轨道交通和特高压输电核心器件由国外企业垄断的局面。2021年时代电气实现营业收入151.21亿元,实现净利润20.18亿元。2022年第一季度实现营业收入25.45亿元,实现净利润3.41亿元。

数据来源:中商产业研究院整理

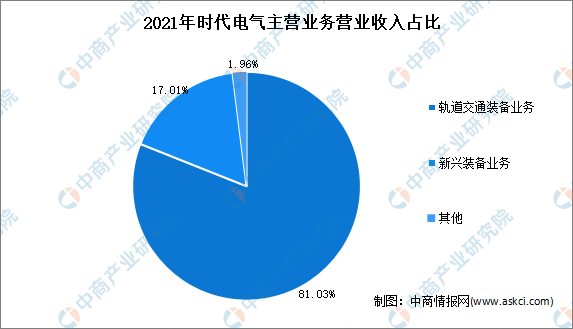

从主营业务来看,2021年时代电气轨道交通装备业务、新兴装备业务的营业收入分别为122.52亿元、25.72亿元,分别占主营业务收入的81.03%、17.01%。

数据来源:中商产业研究院整理

五、功率半导体行业发展前景

1.国家政策支持行业发展

功率半导体器件行业是我国重点鼓励和支持的产业之一,为推动节能减排,促进电力电子技术和产业的发展,国家发改委等有关部门陆续出台资金补贴计划,支持新型电力电子器件产业化。未来国家产业政策的支持将会不断推动功率半导体器件行业的技术进步,形成先进技术的自有知识产权,优化国产功率半导体器件的产品结构。

2.进口替代的为行业提供市场机遇

由于功率半导体器件在实现电能高效利用、节能减排、建设资源节约型社会方面发挥着不可替代的作用。未来随着国内企业逐步突破行业内高端产品的核心技术,中国功率半导体器件对进口的依赖将会减弱,进口替代的市场机遇逐渐显现。

3.国民经济增长为行业奠定盈利基础

功率半导体器件是国民经济中各行业发展的基础元器件,其技术进步和应用领域的拓宽既能够促进工业的产业结构升级,也为居民生活带来更多便利和舒适。我国经济总水平稳步上升,产业结构调整有序开展,居民对生活质量的要求也越来越高,为行业创造了巨大的盈利空间。行业内优秀企业依托自主创新能力提高产品附加值,在国民经济持续发展这一稳固的基础上不断提升盈利水平。