关键词: 钙钛矿电池

中商情报网讯:钙钛矿电池是新一代太阳能技术,属于薄膜电池的一种,在光伏应用领域潜力巨大。由于钙钛矿的提效空间较高,能吸收弱光发电、制备工序简单等优势,在高效性能获得实验室证实的背景下,已获得不少资本对产线项目的投资。

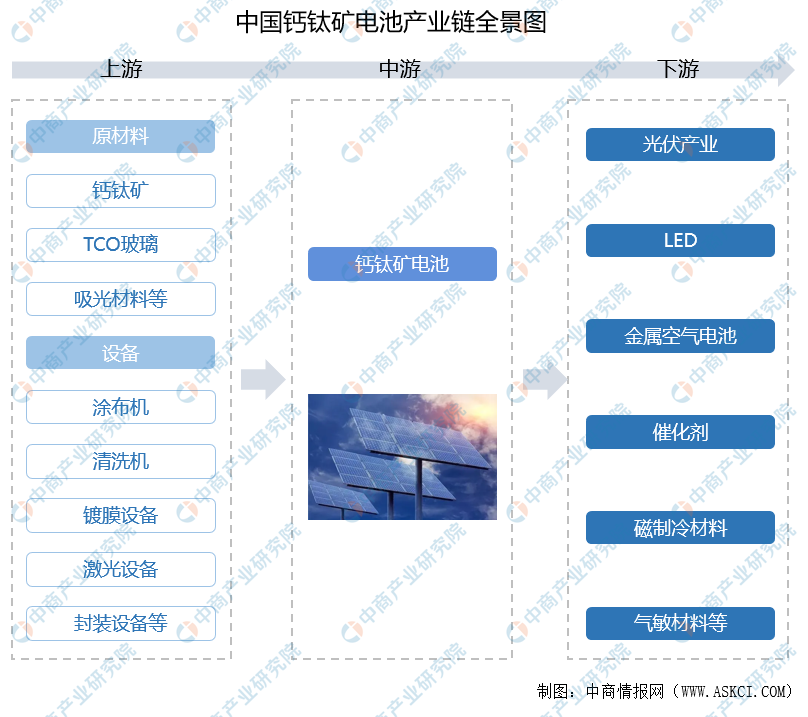

一、产业链

中国钙钛矿电池上游包括原材料和设备,原材料主要有钙钛矿、TCO玻璃、吸光材料等;设备包括涂布机、清洗机、镀膜设备、激光设备、辅助设备等;中游为钙钛矿电池供应商;下游应用于光伏产业、LED、金属空气电池、催化剂、磁制冷材料、气敏材料等。

资料来源:中商产业研究院整理

中国钙钛矿电池上游的主要钙钛矿材料企业有金信诺、七彩化学、国星光电、大东南等,激光设备企业主要为大族激光、华工科技、邦德激光、海目星,而清洗机主要企业DNS、TEL、Lam;而中游钙钛矿电池企业有大族激光、捷佳伟创、金信诺、拓日新能、杰普特、隆华科技、京山轻机、ST中利、中来股份、爱康科技、宝馨科技、金晶科技、万润股份、隆基绿能、协鑫集成、通威股份等。下游光伏产业企业有隆基股份、国电南瑞、阳光电源、天合光能、晶澳科技、福斯特等,LED企业有木林森、三安光电、佛山照明、立达信、利亚德、欧普照明、洲明科技等。

资料来源:中商产业研究院整理

二、上游分析

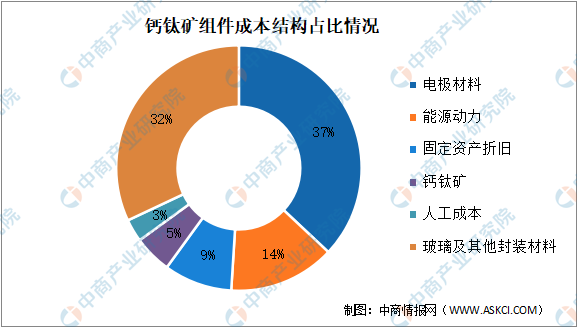

1.成本结构

钙钛矿光伏电池由于光吸收能力强,材料的用量非常低,钙钛矿组件中钙钛矿层厚度大概是0.4um,而晶硅组件中的硅片厚度通常为180um,差了40-50倍。占比最多的是电极材料,达37%。钙钛矿材料成本占比仅为5%,玻璃、靶材等占到另外的60%以上,钙钛矿组件未来仍有较大的降本空间。

数据来源:中商产业研究院整理

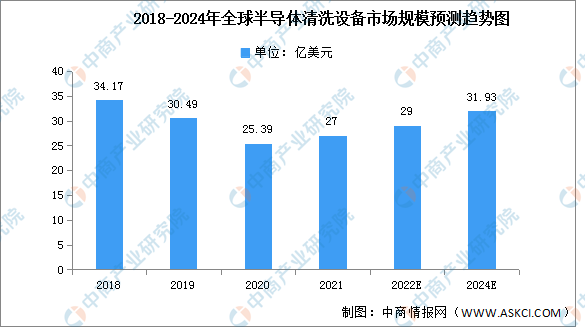

2.清洗设备

目前,随着芯片制程工艺技术节点的不断提高,对每一步骤晶圆表面的污染物和残留物的要求日益提升。2020年全球半导体清洗设备市场规模为25.39亿美元,同比下降16.72%。预计到2024年,全球半导体清洗设备市场规模将增至 31.93 亿美元。

数据来源:Gartner、中商产业研究院整理

3.激光设备

受益于半导体、新能源汽车、消费电子等下游应用需求旺盛的推动,激光设备市场近年来整体呈现快速增长趋势。2020年中国激光设备市场规模达692亿元,同比增长5.17%,预计2022年将继续保持增长至930亿元。

数据来源:《2021中国激光产业发展报告》、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

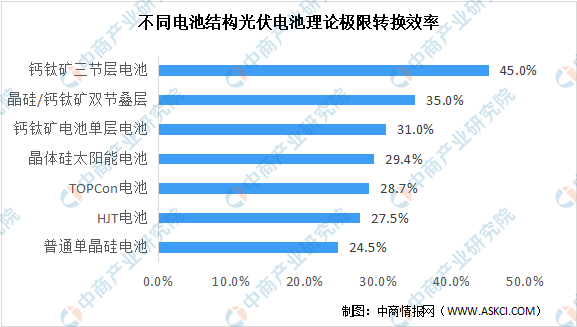

1.能源转换效率

钙钛矿最大的优点是,单节钙钛矿太阳能电池的最高光电转换效率,要显著高于晶体硅太阳能电池的转换效率,但价格只有晶硅的一半。从极限转换率来看,钙钛矿三节层电池最高,达45%。其次分别为晶硅/钙钛矿双节叠层、钙钛矿电池单层电池、晶体硅太阳能电池、TOPCon电池、HJT电池、普通单晶硅电池,转换率分别为35%、31%、29.4%、28.7%、27.5%、24.5%。

数据来源:中商产业研究院整理

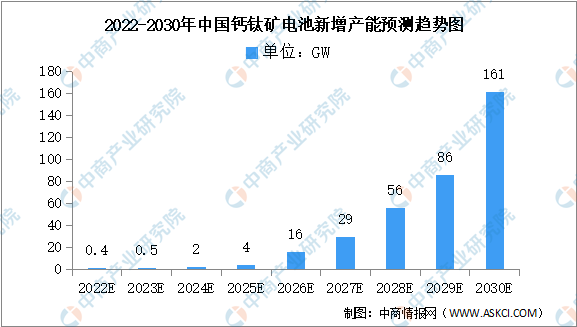

2.新增产能

钙钛矿电池成本低、效率高、工艺简单且可柔性制备,具备较强的优势,随着相关企业加大布局和开发力度,钙钛矿电池的产业化进程有望加速。预计2022年钙钛矿电池新增产能将达0.4GW,2030年将达161GW。

数据来源:CPIA、中商产业研究院整理

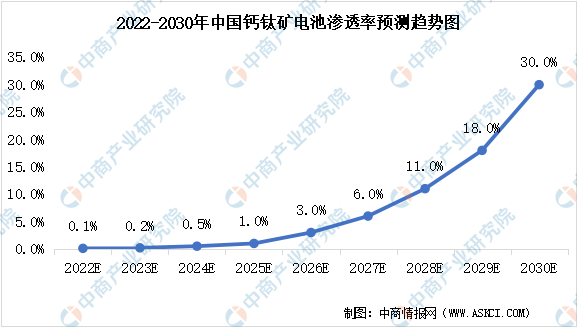

3.渗透率

目前,钙钛矿电池已步入商业化的关键节点,随着钙钛矿电池技术不断提升,未来钙钛矿电池渗透率也将随之增长。预计2022年钙钛矿电池渗透率为0.1%,2030年将增长至30%。

数据来源:CPIA、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.光伏行业

(1)累计装机容量

在“双碳”战略下,光伏产业前景广阔,多家企业竞争激烈,发展势头强劲。近年来,中国光伏发电累计装机容量保持增长。截止至2022年7月,中国光伏发电累计装机容量为34351万千瓦,同比增长26.7%。

数据来源:国家能源局、中商产业研究院整理

(2)重点企业分析

数据来源:Choice、中商产业研究院整理

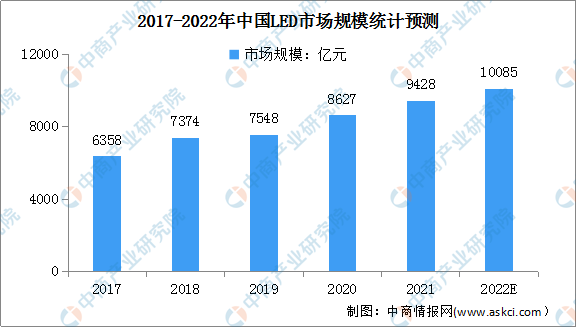

2.LED

(1)市场规模

中国LED市场在经历前期的高速增长后,渗透率快速提升。同时,科技的进步,将促使LED产业应用领域的不断拓宽,不断带来新的业务增长点。2020年中国LED市场规模达8627亿元,同比增长14.30%,未来LED市场将继续保持增长,预计2022年市场规模将达10085亿元。

数据来源:CSA、中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理