2022年中国储能继电器行业产业链上中下游市场分析(附产业链全景图)

关键词: 继电器

中商情报网讯:继电器广泛应用于储能及充放电设备中,起到提升储能设备性能,维护电路安全,防止冲击电路等作用。随着新能源汽车持续发展,新能源高压充电需求不断增长,带动继电器市场整体快速增长。

一、产业链

中国储能继电器上游包括各类原材料和生产设备;中游为不同类别的继电器,主要有电磁式继电器、感应式继电器、热敏式继电器、机械式继电器、电动式继电器、电子式继电器等;下游应用于新能源汽车、家用电器、储能领域、光伏产业、通信设备、电力设施等。

资料来源:中商产业研究院整理

中国储能继电器产业链上游企业主要为原材料供应商,银丝材上市企业包括锡业股份、山东黄金、盛屯矿业、驰宏锌锗等,铜材企业包括铜陵有色、海亮股份、仁东控股等,工程塑料企业包括恒力石化、金发科技、三房巷、安迪苏等;中游的储能继电器生产制造企业主要为中国通号、航天电子、宏发股份、众业达、航天电器、商络电子、光弘科技、佳电股份、三友联众、华峰测控、广电电气、泰永长征、国力股份等。

资料来源:中商产业研究院整理

二、上游分析

目前,继电器的生产成本主要由原材料决定,其中原材料主要以铁、银、铜等金属为主,原材料约占生产成本的74.4%。触点/银丝材占整体最多,约为36%。其次分别为铜材、工程塑料、漆包线、铁材,占比分别为21%、20%、16%、7%。

数据来源:中商产业研究院整理

1.铜材

中国铜工业经过多年的发展,产业已经逐渐成熟,行业也逐渐步入平稳阶段。近2019-2021年期间我国铜材产量稳步增加,但整体幅度不大。2022年7月铜材产量达188.5万吨,同比增长7.4%,1-7月铜材产量达1219.1万吨,同比增长4.2%。

数据来源:国家统计局、中商产业研究院整理

2.工程塑料

工程塑料属于石油化工产业链中的中间产品,近年来中国工程塑料需求量一直保持增长趋势。2021年我国工程塑料需求量约665万吨,同比增长6.06%,未来需求量将继续逐步提升,预计2022年需求量达680万吨。

数据来源:中国塑料工业协会、中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

近年来国内继电器市场规模仅在2019年有小幅下滑,2020年再度回升,达到229.49亿元,同比增长7.0%。随着下游储能和新能源汽车市场的不断发展,未来继电器市场规模也随之增长,预计2022年市场规模将达260亿元。

数据来源:中商产业研究院整理

2.产量

2020年受疫情影响下全球经济下行压力加大,但智能电网、智能家居、新能源等新兴产业受政策带领势头强劲,依旧带动继电器发展,使得继电器产量只出现小幅度下降。中国仍然是继电器的主要生产基地,约占全球总产出的50%,2020年中国继电器产量约为89.2亿个,同比下降2.51%。随着需求的不断增长,预计2022年产量将达95亿个。

数据来源:中商产业研究院整理

3.表观需求量

继电器是整机电路控制系统必不可少的基础元件之一,已发展成为当今电子信息产品的支撑产业,其需求量不断增加,2020年中国继电器表观需求量约为77.8亿个,预计2022年中国继电器表观需求量将达85亿个。

数据来源:中商产业研究院整理

4.竞争格局

受益于国内新能源车自主品牌和充电桩的先发优势,储能继电器国内市场由自主品牌主导,呈现一超多强格局。目前松下占比最多,达36%。其次分别为宏发股份、Denso、Gigavac,占比23%、12%、5%。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

中国是全球最大的新能源汽车市场,随着各项政策支持,新能源汽车市场取得了快速发展。2021年中国新能源汽车销量达333.41万辆,同比增长167.64%,预计2022年将进一步增长至465.43万辆。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.家用电器

总体来看,中国家电行业疫后生产恢复较快,但居民消费意愿的恢复是相对长期的过程。尽管整体市场下降,但各家电品牌却表现不一,彩电、空调、冰箱、洗衣机品类中“强者恒强”的趋势日益明显。2022年上半年中国家用电器内销市场规模为3609亿元,同比下降11.2%。

数据来源:中商产业研究院整理

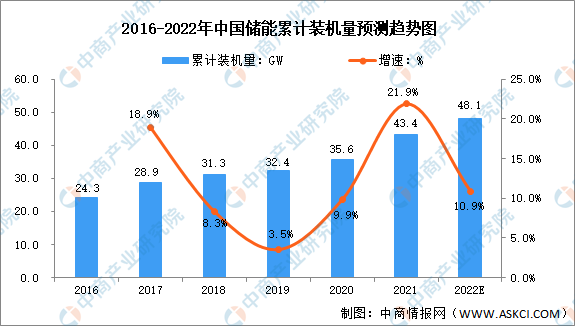

3.储能

当下储能的需求端逻辑清晰,海外需求激增。储能继电器,随着新能源发展带动高速增长。目前中国储能装机量在全球排名第一,2021年,中国储能累计装机量达43.4GW,同比增长21.9%。预计2022年累计装机量将进一步增长至48.1GW。

数据来源:国家能源局、中商产业研究院整理