关键词: 储能温控

中商情报网讯:温控设备是电化学储能系统核心部件之一,起到防止电池着火、延长使用寿命的作用。随着储能系统朝大容量、高倍率发展,储能系统产热量将不断上升,储能温控系统有望迎来重要的发展机遇。储能温控行业将进入高速增长期,龙头企业先发优势明显。

一、产业链

储能温控产业链上游为各种核心部件,包括风冷核心部件和液冷核心部件;中游为风冷系统和液冷方案;下游为储能电池厂商和储能系统集成厂商。

资料来源:中商产业研究院整理

中国储能温控产业链上游压缩机上市企业包括四川长虹、长虹华意等,换热器企业包括三花智控、双良节能等,液冷板企业包括东山精密、盾安环境等;中游的储能温控企业主要为英维克、申菱环境、同飞股份、高澜股份、松芝股份、奥特佳、宁德时代、海亮股份、龙源电力、亿纬锂能、巨化股份、三花智控、当升科技、中鼎股份、安克创新、盾安环境等。

资料来源:中商产业研究院整理

二、上游分析

1.压缩机

空气压缩机作为一种重要的动力提供设备,广泛应用于各个工业领域。随着我国持续加大推动工业化转型升级力度,工业快速发展的前进势头仍将持续,压缩机将得到进一步发展。

近年来,中国空气压缩机市场规模保持增长趋势,从2016年的491.7亿元增长至2020年的583.4亿元,年均复合增长率为4.4%。未来我国空气压缩机市场规模平均增速可保持在3%左右,预计2022年市场规模将达到627.7亿元。

数据来源:压缩机网、中商产业研究院整理

2.换热器

随着节能意识逐渐深入各个行业,换热器市场潜力巨大,部分换热器生产企业纷纷加大换热器产品布局,提升生产能力。数据显示,我国换热器行业市场规模由2019年的1168亿元增至2021年的1426亿元,年均复合增长率10.5%。预计2022年换热器行业市场规模将达1779亿元。

数据来源:中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

在“双碳”战略下,储能产业热度持续高涨,多项政策支持储能产业发展。在政策降本增效要求驱动下,储能温控全市场价值量有望持续提升。预计2021年储能温控行业市场规模约为24.7亿元(包括出口),2022-2025年中国储能温控市场规模将从46.6亿元增长至164.6亿元,CAGR为52.3%,未来行业空间较为广阔。

数据来源:GGII、中商产业研究院整理

2.市场结构

常见的温控方案主要为气冷(小功率、小项目)与液冷(大功率、大项目)两种,后者由于液体高冷却均匀性、高比热容、和高导热系数,从而更适用于大型集装箱集群储能系统,但系统复杂、技术要求高,具备更高的进入壁垒。目前液冷占比较少,2021年约为12.1%。

数据来源:GGII、中商产业研究院整理

3.液冷温控

(1)市场规模

液冷则拥有散热效果好,冷却速度快且占用空间小等优点。目前,各大电池厂已纷纷布局液冷产品。预计液冷2021年体量约在3亿元左右,2025年市场规模将达74.1亿元,体量将是2021年的24.7倍之多。

数据来源:GGII、中商产业研究院整理

(2)渗透率

未来随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率也将逐渐提升,液冷温控渗透率有望由2021年的12%提升至2025年的45%。

数据来源:GGII、中商产业研究院整理

4.重点企业分析

目前,储能温控行业处于发展初期,行业壁垒较高,市场参与者主要包括数据中心温控设备企业(风冷为主)、工业冷却设备企业(液冷为主)、汽车零部件企业三类企业,已初步形成以英维克、申菱环境、高澜股份为行业龙头企业的市场竞争格局。

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.储能电池厂商

电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置。2018至2020年期间,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额呈现下降趋势,2020年用户侧储能电池装机占比仅为2%。预计2022年发电侧装机份额将达72.0%,电网侧装机份额将达27.4%,用户侧装机份额将达0.6%。

数据来源:中商产业研究院整理

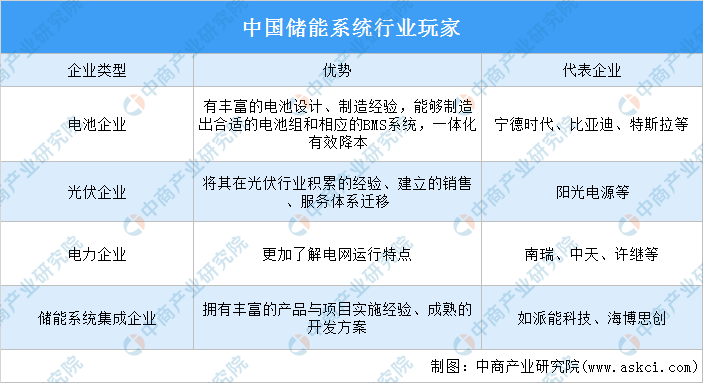

2.储能系统集成商

储能系统竞争格局未定,电池厂、逆变器厂商、电站厂商均进入储能系统竞争。国内装机规模排名靠前的储能系统集成商中,除阳光电源和海博思创外,主要是来自电力行业的企业。

资料来源:中商产业研究院整理