中商情报网讯:随着动力电池技术的革新,传统材料逐渐不能满足电池降本、提升能量密度等需求,硅基负极等新材料应用加速。从比容量上看,硅基负极材料的理论值最高可达4200mAh/g,是石墨材料的10倍以上。动力电池尤其是4680圆柱电池的需求上涨,逐渐打开了硅基负极的市场空间。

一、硅基负极材料定义

硅基负极的原材料主要由硅材料和石墨构成。硅在常温下与锂合金化,理论比容量高达4200mAh/g,是目前石墨类负极材料的十倍以上。

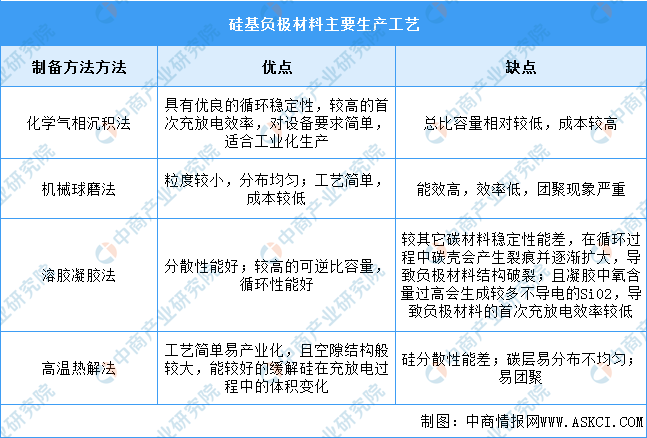

硅基负极材料的制备方法较多,目前,主要包括化学气相沉积法、机械球磨法、溶胶凝胶法、高温热解法等,具体如图所示:

资料来源:中商产业研究院整理

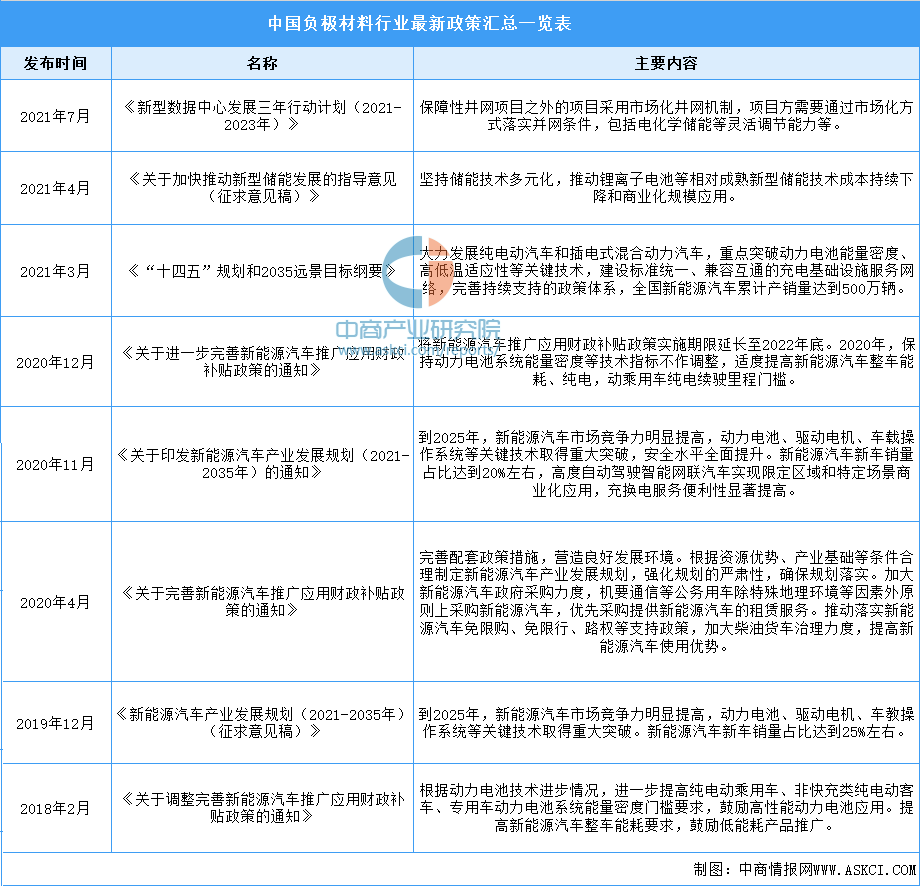

二、硅基负极材料行业发展政策

近年来,我国政府重视和支持锂电池负极材料行业的发展陆续出台了多项政策,推动行业发展《新型数据中心发展三年行动计划(2021-2023年)》《关于加快推动新型储能发展的指导意见(征求意见稿)》《关于进一步完善新能源汽车推广应用财政补贴政策的通知》等政策为锂电池负极材料行业的发展提供了良好的发展环境。硅基负极材料作为锂电池负极材料的一种,受相关政策影响,具体政策如下:

资料来源:中商产业研究院整理

三、硅基负极材料行业发展现状

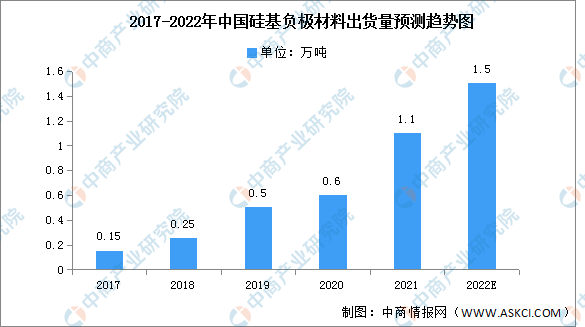

1.出货量

近年来,中国硅基负极材料正在不断发展,硅基负极市场迎来快速增长,出货量预计大幅增加。2021年硅基负极材料出货量达1.1万吨,同比增长83%,占负极材料出货量的1.5%。随着特斯拉4680电池的量产以及大圆柱电池的推广应用,未来将继续增长,预计2022年将达1.5万吨。

数据来源:GGII、中商产业研究院整理

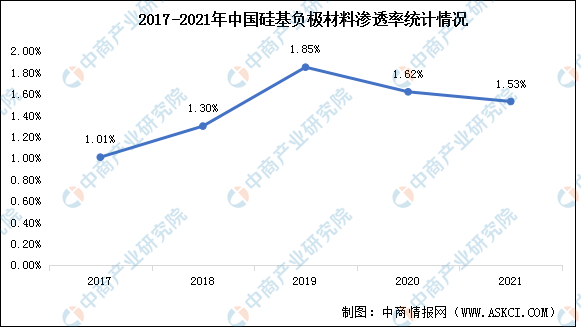

2.渗透率

硅基负极可以有效提升电池比容量,但由于其体积膨胀、导电性差所带来的的负面影响,制约了其商业化应用。目前硅基负极材料仍处于商业化应用初期,2021年渗透率仅有1.53%,未来随着技术不断发展,渗透率将提升。

数据来源:GGII、中商产业研究院整理

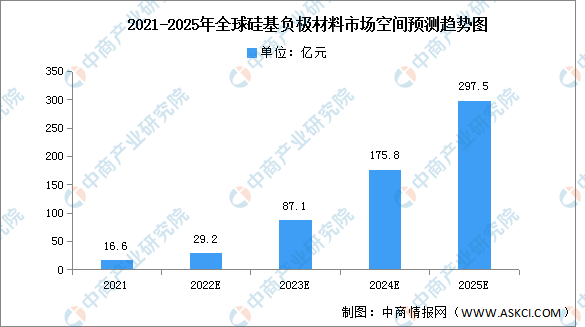

3.市场空间

随着消费电池和动力电池的不断发展,硅基负极材料市场空间也将不断增长。全球硅基负极材料主要由三部分组成:随着2022年特斯拉4680大圆柱的量产,硅基负极市场将迎来爆发增长,预计2025年特斯拉4680驱动的硅基负极市场空间将达到183.7亿元;预计2023后硅基负极将逐步应用在除特斯拉之外的其他动力电池市场中,2025年除特斯拉外其他动力用硅基负极市场空间将达到67.7亿元;传统消费用硅基负极将保持稳健发展,渗透率逐年提高,预计2025年消费用硅基负极市场空间将达到46.1亿元。预计全球硅基负极材料2025年整体市场空间将达297.5亿元。

数据来源:中商产业研究院整理

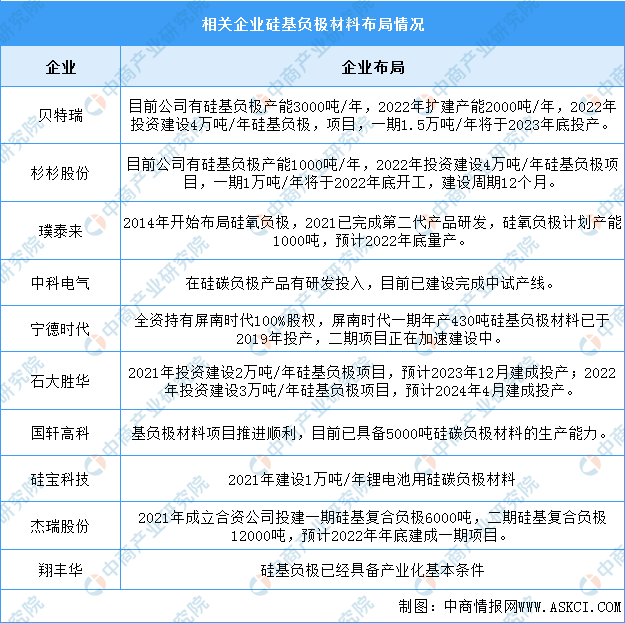

4.企业布局情况

当前,布局硅基负极的企业大体可分为三类:一是自身从事负极研发生产的企业,如贝特瑞、杉杉股份、璞泰来等;二是科研院校的创始团队,如天目先导等;三是跨界布局的电池企业或,如国轩高科等。具体如图所示:

资料来源:中商产业研究院整理

四、硅基负极材料行业重点企业

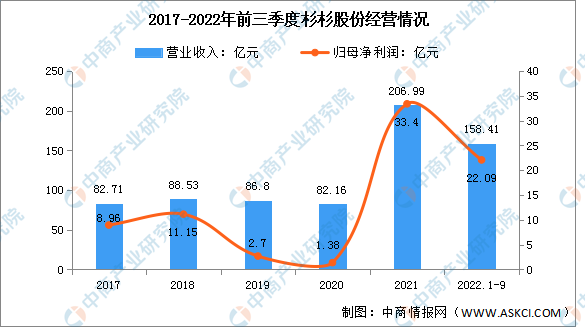

1.杉杉股份

宁波杉杉股份有限公司主要从事锂离子电池正极材料、负极材料和电解液、LCD偏光片的研发、生产和销售。主要产品包括钴酸锂、镍钴锰三元材料、锰酸锂、镍钴铝三元材料、三元正极材料前驱体、人造石墨、天然石墨、硅基负极、复合石墨、电解液等。2022年6月,杉杉股份在宁波投资50亿元建设年产4万吨锂离子电池硅基负极材料一体化基地项目。

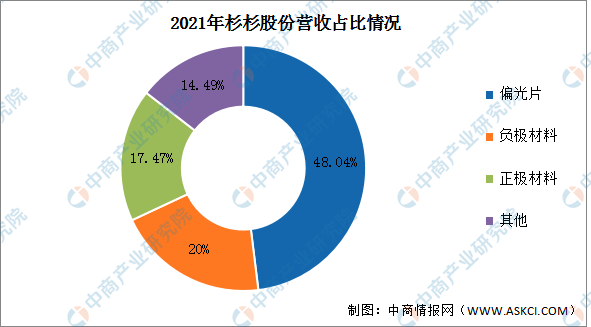

2022年前三季度实现营业收入158.41亿元,同比增长0.82%;实现归母净利润22.09亿元,同比下降20.37%。2021年主营产品包括偏光片、负极材料、正极材料,占比分别为48.04%、20%、17.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

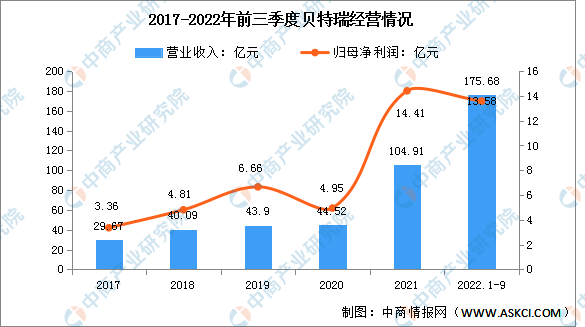

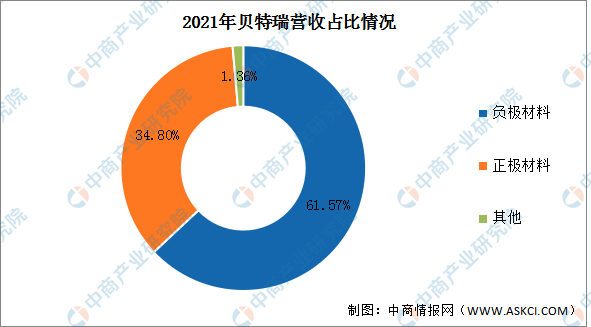

2.贝特瑞

贝特瑞新材料集团股份有限公司的主营业务为生产经营锂离子电池正极材料和负极材料;经营进出口业务,普通货运。主要产品包括锂离子电池负极材料、正极材料、天然鳞片石墨以及石墨制品加工等。贝特瑞从2006年开始硅负极的研发,在2014年研发的硅碳负极材料就通过三星公司认证。贝特瑞现已实现第三代SiO和第四代Si/C量产。

2022年前三季度实现营业收入175.68亿元,同比增长156.43%;实现归母净利润13.58亿元,同比增长24.59%。2021年主营产品包括负极材料、正极材料,占比分别为61.57%、34.80%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

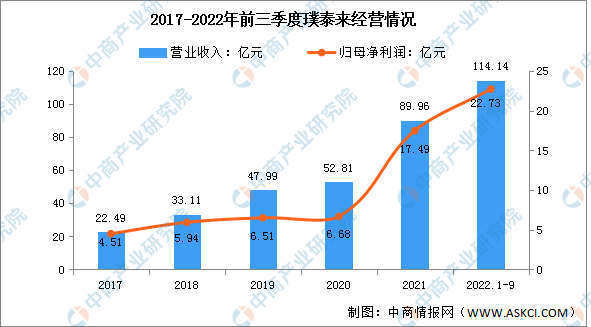

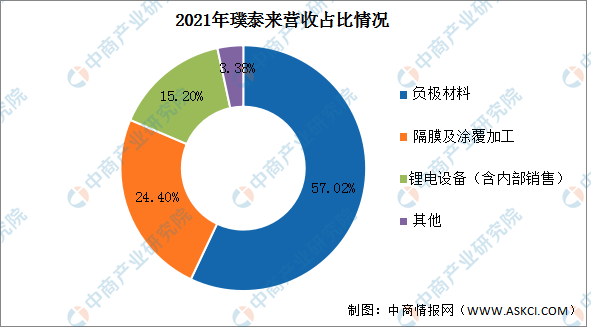

3.璞泰来

上海璞泰来新能源科技股份有限公司主要产品为负极材料、涂布机、涂覆隔膜、软包电池用包装膜、纳米氧化铝粉。璞泰与中科院物理所合作量产硅基负极材料,其硅碳负极材料产品定位3代负极硅技术,纳米硅掺杂石墨或者硬碳的技术。

2022年实现营业收入114.14亿元,同比增长81.32%;实现归母净利润22.73亿元,同比增长84.65%。2021年主营产品包括负极材料、隔膜及涂覆加工、锂电设备(含内部销售),占比分别为57.02%、24.40%、15.20%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

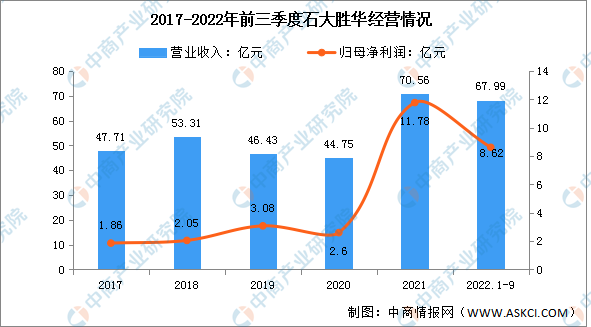

4.石大胜华

山东石大胜华化工集团股份有限公司主营业务是碳酸酯类溶剂、锂盐、添加剂及硅基负极等锂电材料产品,聚焦新能源、新材料领域。石大胜华硅基产品为高首效型硅氧碳负极材料,同时有应用于固态电池的“气相硅碳”在研。石大胜华现有1千吨硅基负极进入试生产阶段,预计下半年批量出货。

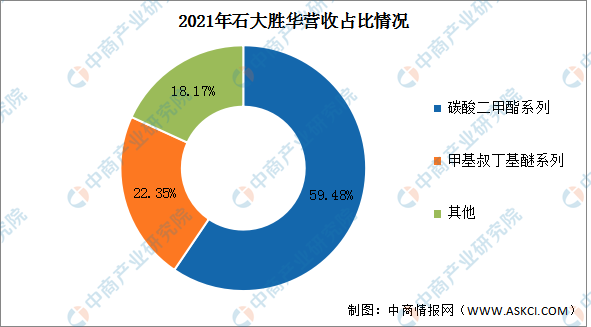

2022年前三季度实现营业收入67.99亿元,同比增长34.5%;实现归母净利润8.62亿元,同比增长16.33%。2021年主营产品包括碳酸二甲酯系列、甲基叔丁基醚系列,占比分别为59.48%、22.35%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.天目先导

溧阳天目先导电池材料科技有限公司成立于2017年,2019完成A轮融资,专注于锂电池新型高端纳米硅碳负极材料领域,核心技术起源于中国科学院物理研究所自1996年起在纳米硅碳负极材料方面的持续研发积累和工程化放大经验,产品包括氧化亚硅、纳米硅碳复合负极材料、离子导体系列产品等。获得授权发明专利20余项。

天目先导目前年产能达8000吨,能够满足能量密度高于300Wh/kg及700Wh/L的高性能锂离子电池的需求。2022年4月,天目先导年产5万吨纳米硅基负极项目开工。

五、硅基负极材料行业发展前景

1.新能源汽车带动行业发展

新能源汽车渗透率提升,全球电动汽车销售规模扩大,对应下游客户需求提升。公司加速布局产能,提升综合产能利用率,实现规模效应,公司锂离子电池材料的销售量和销售额同比大幅提升。目前锂电池负极材料可以分为人造石墨、天然石墨,以及一些新型材料,如硅碳、中间相碳微球、钛酸锂等。作为理想的下一代负极材料,硅基负极材料比容量显著大于其他负极材料,可以迎合下游高能量密度需求。此外,随着4680大圆柱电池量产及主流电池厂的跟进,预计硅基负极即将迎来爆发。

2.“碳中和”战略利好行业发展

在碳中和、高油价等背景下,硅基材料有望凭借其良好的性能,替代部分碳基材料应用,推进以化石能源为代表的"碳基时代"向以新能源、新材料为代表的"硅基时代"转型升级。硅基负极优势明显,不存在析锂隐患,安全性好于石墨类负极材料,且储量丰富,成本低廉。能从各个方向提供锂离子嵌入和脱出的通道,快充性能优异,是最具潜力的下一代锂电池负极材料。

3.企业跟进布局开拓市场

在应用端,松下、三星、宁德时代等电池厂已经部分采用贝特瑞或杉杉股份等相关产品,在车型方面,硅基负极在特斯拉汽车等部分车型的应用已经落地,硅基负极有望随配套车型的放量实现较好销量。

在电池端,未来随着4680大圆柱电池量产,带动国内企业跟进布局,叠加锂电池下游持续景气,将打开硅基负极市场空间。