关键词: 电解液

中商情报网讯:电解液是化学电池、电解电容等使用的介质,是离子传输的载体。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。

一、产业链

电解液产业链上游主要包括溶剂、溶质、添加剂,其中溶剂包括碳酸乙烯酯、碳酸二甲酯等;溶质主要指六氟磷酸锂;电解液添加剂主要包括成膜添加剂、过充保护添加剂、高/低温添加剂等。中游为电解液的分类,主要有液体电解液、固体电解液、熔盐电解液等;电解液下游主要应用于动力电池、消费电池、储能电池、电容器。

资料来源:中商产业研究院整理

电解液产业链上游溶剂上市企业包括胜华新材、奥克股份等;溶质企业包括永太科技、天际股份等;添加剂企业主要有华盛锂电、孚日股份等。中游电解液重点企业包括天赐材料、新宙邦、杉杉股份、延安必康等。

资料来源:中商产业研究院整理

二、上游分析

1.电解液溶剂

近年来,新能源汽车市场空间的扩大带动EC、DMC等主流电解液溶剂需求快速增长。数据显示,中国电解液溶剂需求量由2016年的6万吨增长至2020年的20.7万吨,年均复合增长率为36.3%,预计2022年我国电解液溶剂需求量将达26.5万吨。

数据来源:GGII、中商产业研究院整理

资料来源:中商产业研究院整理

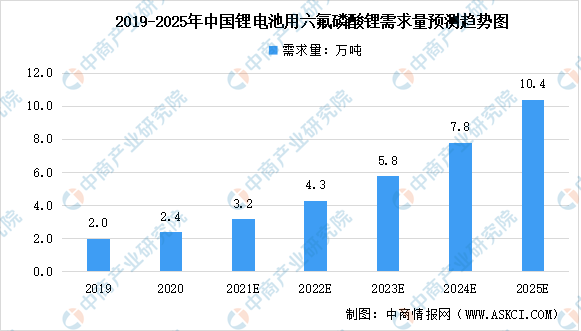

2.六氟磷酸锂

六氟磷酸锂是电解液的核心物质,是锂离子电池电解液中最重要的溶质且能与各种正负极材料匹配。随着新能源汽车销量的增长,六氟磷酸锂的需求量快速上升。2020年锂离子电池所需的六氟磷酸锂达2.4万吨,预计2025年锂离子电池所需的六氟磷酸锂约10.4万吨,其中动力电池需要约5.4万吨。

数据来源:GGII、中商产业研究院整理

从六氟磷酸锂产能分布来看,目前国内六氟磷酸锂产能为5.65万吨/年,CR4为55%,产能集中度较高。天赐材料、江苏新泰、多氟多产能较高,占比分别为21%、14%、11%。必康股份、森田新能源占比均为9%。

数据来源:中商产业研究院整理

3.添加剂

电解液添加剂是电解液的重要组成部分,随着锂电池产业和新能源汽车等下游行业规模的不断扩大,全球电解液添加剂需求量不断扩大,出货量稳步提升。数据显示,2020年,全球锂电池电解液添加剂产量达1.64万吨,2016-2020年复合年均增长率达16.5%,预计2022年将达2.19万吨。

数据来源:QYResearch、中商产业研究院整理

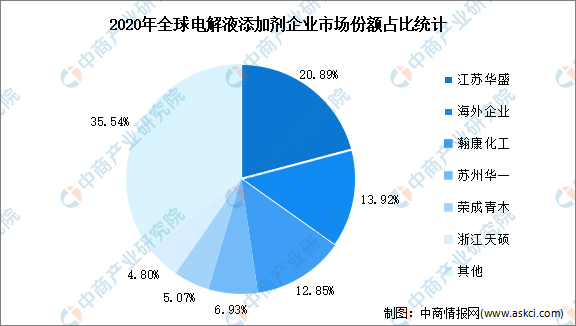

从全球电解液添加剂企业市场份额来看,江苏华盛是VC和FEC市场领先的供应商之一,2020年在全球市场占有率中排名第一,市场占有率达20.89%。瀚康化工、苏州华一、荣成青木、浙江天硕市场占有率分别为12.85%、6.93%、5.07%、4.80%。

数据来源:中商产业研究院整理

4.上游重点企业

资料来源:中商产业研究院整理

二、中游分析

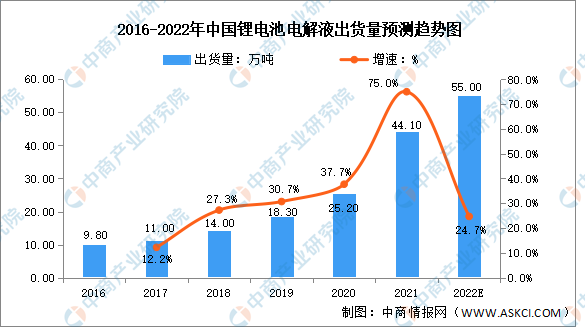

1.出货量

随着新能源汽车的快速发展,动力电池产量大幅增减,带动电解液出货量迅速增长。数据显示,我国电解液出货量由2016年的9.8万吨增长至2021年的44.1万吨,年均复合增长率为35.1%,预计2022年中国电解液出货量将达55万吨。

数据来源:GGII、中商产业研究院整理

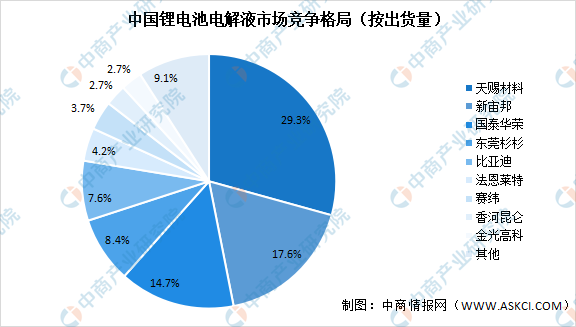

2.竞争格局

数据显示,我国锂电池电解液市场竞争格局中,按出货量来看,天赐材料市场份额占比最大达29.3%。其次为新宙邦占比达17.6%,国泰华荣占比达14.7%。

数据来源:中商产业研究院整理

3.区域消费分布

从我国电解液主要消费地区来看,华东、中南地区占据我国电解液绝大部分市场,其占比分别为53.85%、36.98%,西南地区、华北地区、东北地区、西北地区占比分别为7.38%、1.45%、0.18%、0.16%。

数据来源:中商产业研究院整理

4.电解液重点企业

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

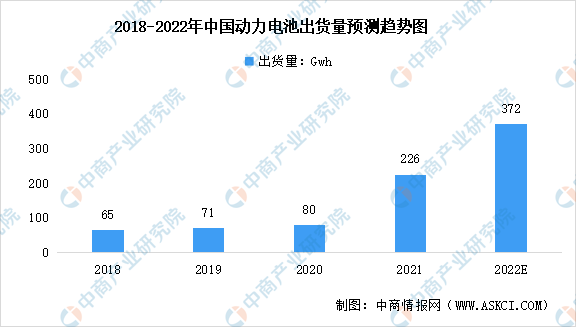

1.动力电池

电解液是动力电池的核心基础材料之一。在国家政策大力支持下,未来新能源汽车渗透率将逐步上升,带动动力电池需求增长。数据显示,我国动力电池出货量以51.5%的复合年均增长率快速增长,由2018年的65Gwh增至2021年的226Gwh。预计2022年将达372Gwh,市场空间巨大。

数据来源:GGII、中商产业研究院整理

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.储能电池

储能电池是电解液的下游应用领域之一。2021年中国储能电池出货量达48Gwh,同比增长2.6倍。其中,宁德时代储能电池市场份额近六成,比亚迪紧随其后,储能电池市场份额16.0%。中航锂电排名第三,储能电池市场份额4.3%。

数据来源:中商产业研究院整理

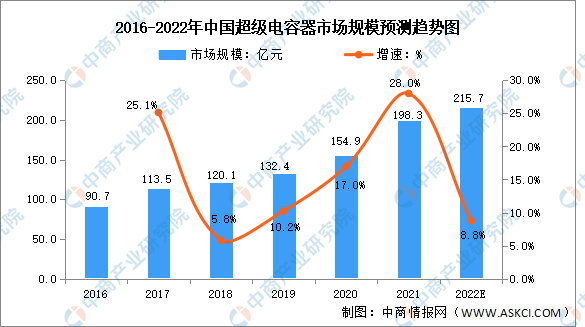

3.超级电容器

近年来,受益于新能源设备、电网建设、交通运输、消费电子等下游行业的持续发展,我国超级电容器市场规模总体呈扩大趋势。数据显示,2021年我国超级电容器市场规模达198.3亿元,同比增长28%,预计2022年将达215.7亿元。

数据来源:中商产业研究院整理