关键词: 云服务

中商情报网讯:公有云通常指第三方提供商为用户提供的能够使用的云,一般通过Internet使用,其核心属性是资源共享服务。公有云服务作为数字技术发展和服务模式创新的集中体现,仍将在未来数年内处于蓬勃发展的黄金时期,为各领域创新发展注入新的活力。

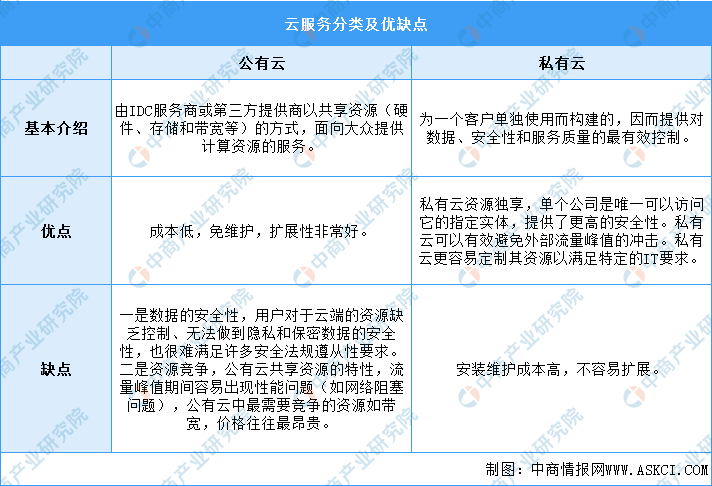

一、公有云的定义

云服务可以将企业所需的软硬件、资料都放到网络上,在任何时间、地点,使用不同的IT设备互相连接,实现数据存取、运算等目的。当前,常见的云服务有公共云与私有云两种。

公共云是最基础的服务,多个客户可共享一个服务提供商的系统资源,他们无需架设任何设备及配备管理人员,便可享有专业的IT服务,这对于一般创业者、中小企来说,是一个降低成本的好方法。公共云还可细分为3个类别,包括SaaS(软件即服务)、PaaS(平台即服务)及IaaS(基础设施即服务)。

资料来源:中商产业研究院整理

二、云服务行业发展政策

近年来,我国先后发布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《“十四五”软件和信息技术服务业发展规划》、《“十四五”数字经济发展规划》等一系列政策文件,并将云服务列为数字经济重点产业,实施上云用云行动,促进数字技术与实体经济深度融合,赋能传统产业转型升级。

资料来源:中商产业研究院整理

三、公有云服务行业发展现状

1.全球公有云服务市场规模

全球云计算市场逐步回暖,增速实现触底反弹。随着经济回暖,全球云计算市场所受影响逐步减弱,至2021年已基本恢复到疫情前增长水平。根据Gartner统计,2021年以laaS、PaaS、SaaS为代表的全球公有云市场规模达到3307亿美元,增速32.5%,预计2022年全球公有云市场规模将增至4052亿美元。

数据来源:Gartner、中商产业研究院整理

2.中国公有云服务市场规模

近年来,我国云计算市场持续高速增长。2021年中国云计算总体处于快速发展阶段,市场规模达3229亿元,较2020年增长54.4%。其中,公有云市场继续高歌猛进,规模增长70.8%至2181亿元,有望成为未来几年中国云计算市场增长的主要动力,预计2022年中国公有云服务市场规模将达到3694亿元。

数据来源:中国信通院、中商产业研究院整理

3.公有云服务细分市场规模

从细分市场来看,我国公有云IaaS及PaaS保持高速增长,SaaS稳步发展。2021年,公有云IaaS市场规模达1615亿元,增速80.4%,占总体规模的比例接近四分之三;PaaS依然保持着各细分市场中最高的增长速度,同比增长90.7%至196亿元;SaaS市场继续稳步发展,规模达到370亿元,增速略微滑落至32.9%,预计在企业上云等相关政策推动下,有望在未来数年内随着数字化转型重启增长态势。

数据来源:中国信通院、中商产业研究院整理

4.公有云服务应用情况

(1)大数据平台公有云服务

大数据平台公有云市场,即以公有云形式提供支持数据分析的大数据管理、集成软件,包括分布式大数据平台、核心组件以及数据集成工具。2021年中国大数据平台公有云服务市场规模达33.7亿元人民币,相比2020年实现53.8%的快速增长。大数据平台公有云市场增长驱动力主要来自电商行业、互联网音视频业务、政府行业政策驱动上云、抗疫公共服务、交通行业、媒体行业,预计2022年将增长至41.5亿元。

数据来源:IDC、中商产业研究院整理

(2)公有云托管安全服务

数字化转型浪潮下,众多新兴技术快速发展,云计算作为其中重要的新型基础设施在政策和市场需求的共同推动下迎来了巨大的发展机遇。与此同时,云上的安全问题也受到了最终用户的关注。在此背景下,公有云托管安全服务秉承维护用户云上安全为宗旨,以其方便、快捷、高效、专业的优势开始被众多用户选择,市场迎来快速发展期。2021年,中国公有云托管安全服务的市场规模约为4.1亿元,同比增长41.6%。预计2022年将增长至5.7亿元。

数据来源:IDC、中商产业研究院整理

5.市场竞争格局

从厂商市场竞争格局来看,目前我国公有云服务市场商场市场份额较为集中。据中国信息通信研究院调查统计,阿里云、天翼云、腾讯云、华为云、移动云占据中国公有云laaS市场份额前五;公有云PaaS方面,阿里云、华为云、腾讯云、百度云处于领先地位。

数据来源:中国信通院、中商产业研究院整理

四、公有云服务行业重点企业

1.阿里云

阿里云创立于2009年,是全球领先的云计算及人工智能科技公司,致力于以在线公共服务的方式,提供安全、可靠的计算和数据处理能力。阿里云服务着制造、金融、政务、交通、医疗、电信、能源等众多领域的领军企业,包括中国联通、12306、中石化、中石油、飞利浦、华大基因等大型企业客户,以及微博、知乎、锤子科技等明星互联网公司。

从营收来看,2018-2022财年,阿里云营收规模从133.9亿元增长到745.68亿元,增长了约5倍。2023财年第二财季财报,阿里云营收207.57亿元,同比增长17.37%。

数据来源:中商产业研究院整理

2.天翼云

天翼云是中国电信旗下云计算品牌,于2016被中国电信注册,是中国电信旗下的云计算服务提供商。2016年,天翼云发布天翼云3.0,全面升级技术、改善服务质量、创新业务产品,提升“天翼云”核心竞争力,满足各行业对云计算的需求。2021年,天翼云收入实现翻番,达到279亿元,同比增长102%。2022年上半年,天翼云收入281亿元,同比增长100.8%。

数据来源:中商产业研究院整理

3.腾讯云

腾讯是中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。2020年疫情期间,腾讯会议、政务平台等基于云服务的产品表现突出,腾讯云布局更多5G和工业互联网技术。目前腾讯已有300多款原生产品共同筑建完善的云产品体系。2021年腾讯云云计算收入307亿元,2022上半年收入167亿元。

数据来源:中商产业研究院整理

4.华为云

华为打造了覆盖智慧城市、金融等10余个行业的100多个场景化解决方案。华为提出以云为基础,以Al为核心的全新智能体开放技术架构,目前已上线220多个云服务、210多个解决方案。“十四五”期间深度参与政务云市场,在财政一体化、智慧城市建设方面,基于云原生技术助力政务云与智慧城市业务的逐步融合。2021年华为云营业收入达201亿元,同比增长34%。

数据来源:中商产业研究院整理

5.移动云

移动云是一家云服务综合服务商,面向政企、事业单位、开发者等客户推出的基于云计算技术、采用互联网模式、提供基础资源、平台能力、软件应用等服务的业务。移动云是建立在中国移动“大云”的基础上,自主技术研发而成的公有云平台,通过服务器虚拟化、对象存储、网络安全能力自动化、资源动态调度等技术,将计算、存储、网络、安全、大数据、开放云市场等作为服务提供,客户根据其应用的需要可以按需使用、按使用付费。

2021年中国移动全年总营收8483亿元,同比增长10.4%。其中,移动云收入达到242亿元,同比增长114%。2022年上半年移动云收入234亿元,同比增长103.6%。

数据来源:中商产业研究院整理

五、公有云服务行业发展趋势

1.云服务将加速一体化融合发展

云服务厂商的大型云计算数据中心正在向着新型多层次数据中心演进,更多基于物联网的边缘计算数据中心与云计算数据中心连接在一起,并实现智能终端、物联网、互联网和云计算的高度一体化融合。

2.混合云将成为大型企业云服务的常见模式

很多大型企业采用多个云服务供应商,包括公共云与私有云,以满足不同的需求。公有云与私有云的组合被称为混合云,混合云的优势是能够适应不同的平台需求,它既能提供私有云的安全性,也可以提供公有云的开放性,因此混合云是大型企业云服务的常见模式。中小企业则更多采用公有云模式。

3.基础设施云创新领先的企业实现规模化发展

《中国云计算创新活力报告》显示,阿里云、华为云、腾讯云等云计算服务商不断推进基础设施云服务创新,提供了丰富、稳定、安全、可靠的基础设施云服务和平台云服务,用户规模不断扩大,应用范围不断推广,带动这些企业的业务实现规模化发展。