2023年中国锂离子电池产业链上中下游市场分析(附产业链全景图)

中商情报网讯:近年来,锂电池不仅广泛应用于新能源汽车、消费类电子产品、储能领域,而且受工业智能化、军事信息化、民用便利化以及互联网、物联网、智慧城市快速发展带动,应用场景日趋丰富、产品质量持续提升。

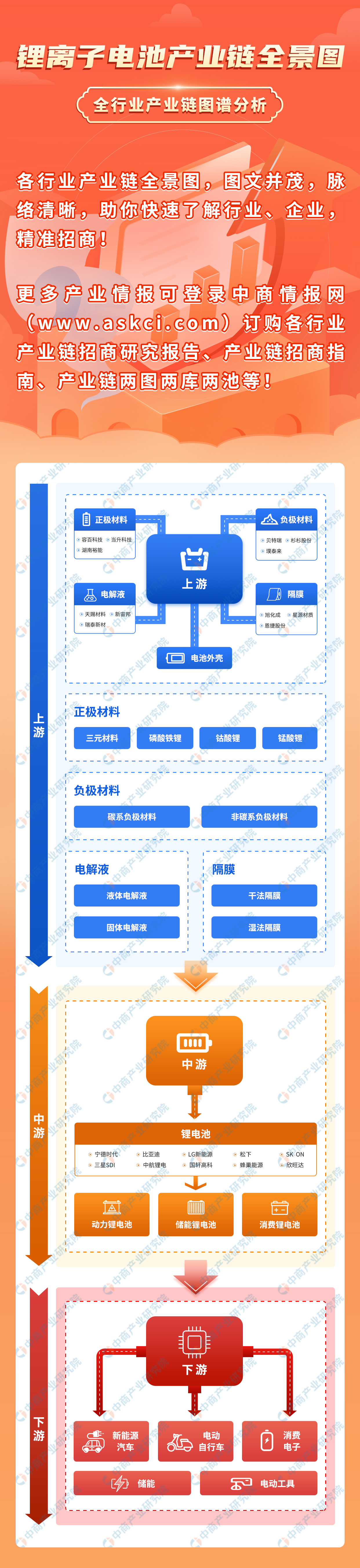

一、产业链

锂离子电池上游主要包括正极材料、负极材料、电解液、隔膜、电池外壳等;中游为不同类别锂离子电池,可分为动力锂电池、消费锂电池、储能锂电池;下游应用于新能源汽车、储能、消费电子、电动工具等领域。

图片来源:中商产业研究院整理

二、上游分析

1.正极材料

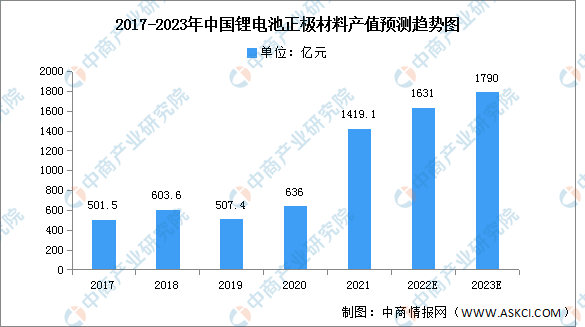

(1)产值

由于上游锂、钴、镍等金属价格的大幅上涨,正极材料的价格也随之出现较大幅度上涨,整个正极材料行业在2021年呈现“价量齐升”的繁荣景象并一直延续至今。2021年中国正极材料的产值达到1419.1亿元,同比增长123.1%,超过2017年产值的增幅。预计2022年产值将达1631亿元,2023年将达1790亿元。

数据来源:EVTank、中商产业研究院整理

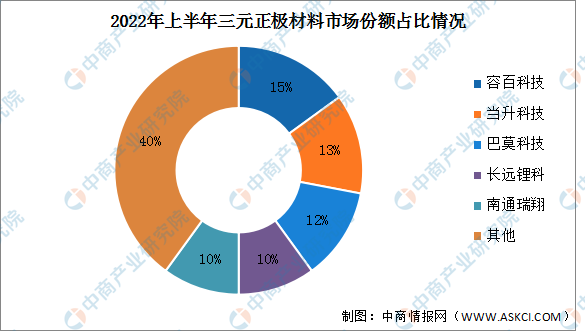

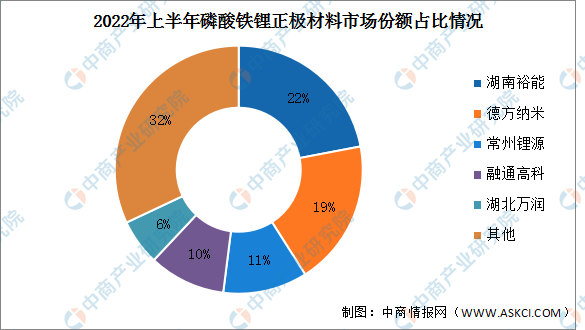

(2)竞争格局

目前中国锂电正极材料市场竞争激烈,集中度较低。其中容百科技、当升科技、巴莫科技、长远锂科、南通瑞翔在三元正极材料中处于领先地位,占比分别为15%、13%、12%、10%、10%;磷酸铁锂正极材料前五企业分别为湖南裕能、德方纳米、常州锂源、融通高科、湖北万润,占比分别为22%、19%、11%、10%、6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

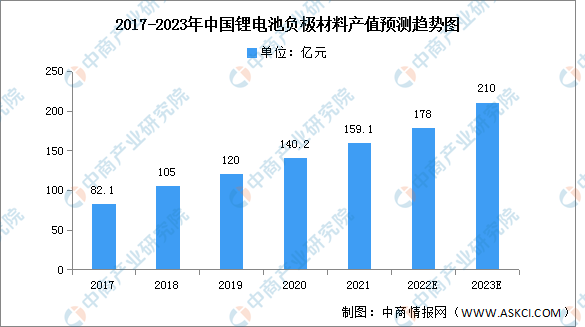

2.负极材料

近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2021年159.1亿元,年均复合增长率为21%。预计2022年市场规模将达178亿元,2023年我国负极材料市场规模可达210亿元左右。

数据来源:中商产业研究院整理

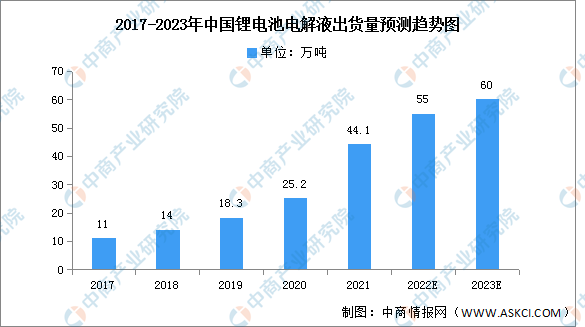

3.电解液

随着新能源汽车的快速发展,动力电池产量大幅增长,带动电解液出货量迅速增长。2021年电解液出货量达44.1万吨,同比增长75%%,预计2022年中国电解液出货量将达55万吨,2023年将达60万吨。

数据来源:GGII、中商产业研究院整理

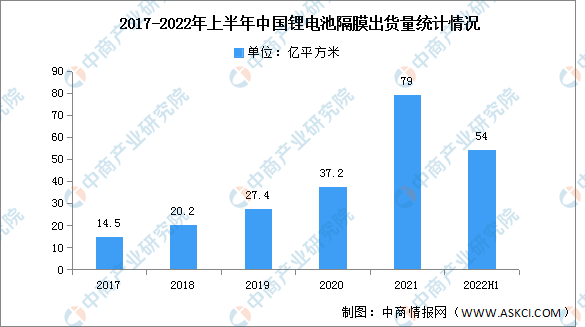

4.隔膜

(1)出货量

近年来,受全球新能源汽车市场需求提升带动,中国动力电池市场2022年上半年出货量超200GWh;同时,受海外动力电池市场出货提升带动,国内隔膜出口增加,带动锂电池隔膜出货量不断上升。2022年上半年中国锂电隔膜出货量54亿平米,同比增长超55%。

数据来源:GGII、中商产业研究院整理

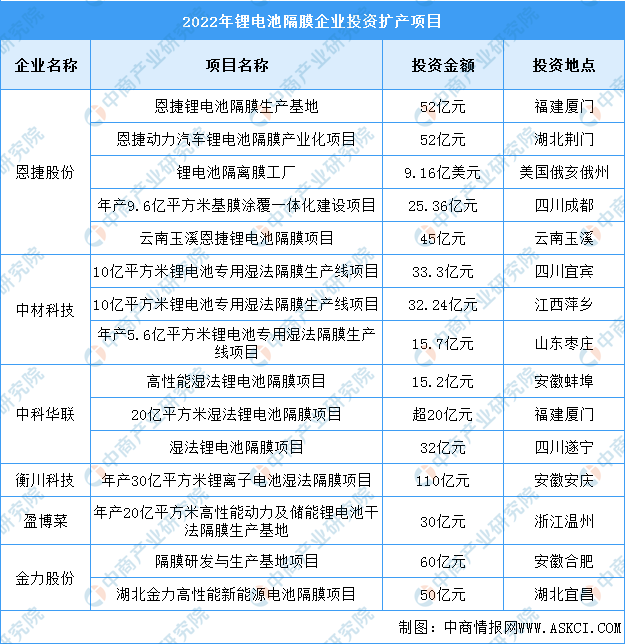

(2)重点企业分析

2022年以来,锂电隔膜新项目也接连落地,统计在内的15个项目,投资总额约633亿元。

资料来源:中商产业研究院整理

三、中游分析

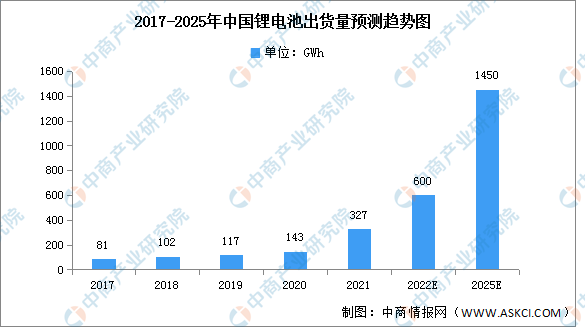

1.出货量

受到下游需求不断增长的影响,近年来,中国锂电池出货量保持增长趋势。2021年中国锂电池出货量为327GWh,同比增长130%。预计2022年,中国锂电池出货量有望超600GWh,同比增速有望超80%。预计2025年中国锂电池市场出货量将超1450GWh,未来四年复合增长率超过43%。

数据来源:GGII、中商产业研究院整理

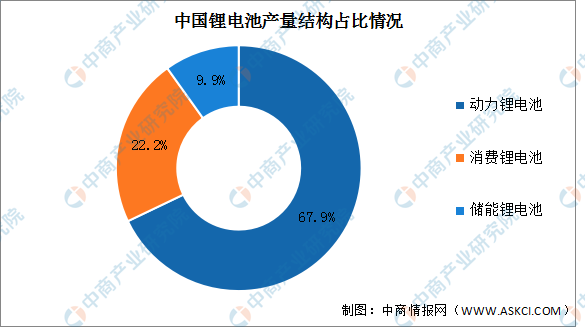

2.产量结构

2021年全国锂离子电池产量324GWh,同比增长106%,其中动力锂电池产量最多,产量达220GWh,同比增长165%,占比67.9%。消费锂电池和储能锂电池占比分别为22.2%和9.9%。

数据来源:中商产业研究院整理

3.细分市场

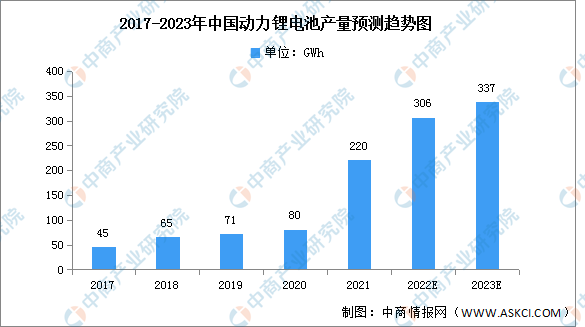

(1)动力锂电池

2021年,虽然全球经济依然受到了疫情的负面影响,但一方面,国内新能源终端市场增长超预期,新能源汽车市场产量超过350万辆,同比增幅达到159.5%,带动国内动力电池出货量增长;另一方面,欧洲新能源汽车市场继续高增长,带动国内部分头部电池企业出口规模提升。因此,我国动力型锂电池产量呈高增长态势。2021年我国动力型锂电池产量达到220GWh,同比增长175.0%,预计2022年我国动力型锂电池产量将达到306GWh,2023年将达337GWh。

数据来源:GGII、中商产业研究院整理

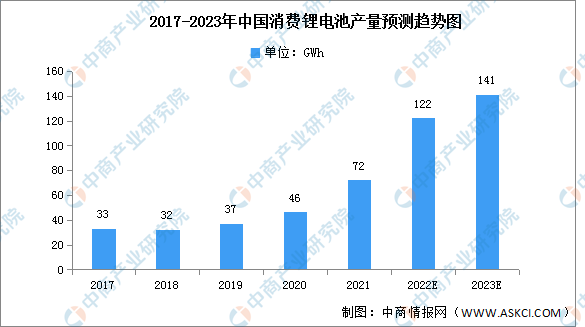

(2)消费锂电池

在可穿戴设备、电子烟、无人机、服务机器人、电动工具等新兴市场快速增长背景下,消费型锂电池需求呈较快增长态势。2021年中国消费型锂电池产量达到72GWh。预计随着5G技术的进一步普及、应用场景的持续拓展,未来锂电池在消费相关领域将释放更大的市场空间,带来更多发展机遇,预计2022年我国消费型锂电池产量将达到122GWh,2023年将达141GWh。

数据来源:GGII、中商产业研究院整理

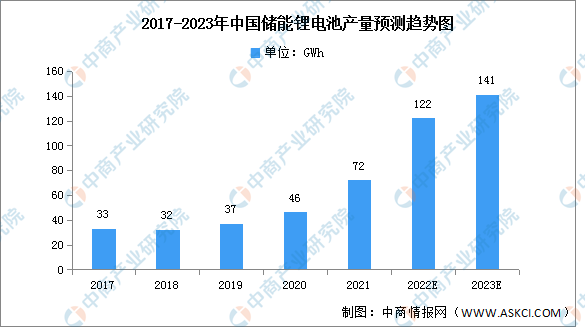

(3)储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。2021年,在电力与通信储能市场推动的同时,加上全球化石能源价格上涨、储能参与电力市场收益性提升和国内新型储能示范项目快速上马等因素驱动,中国储能型锂电池需求继续保持高增长。2021年国内储能电池出货量达到32GWh,预计2022年我国消费型锂电池产量将达到61GWh,2023年将达141GWh。

数据来源:GGII、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

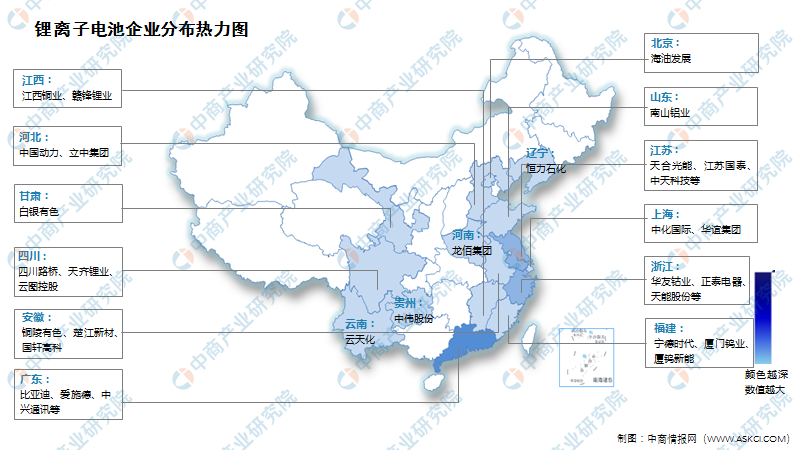

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

当前,新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,电动化、智能化、网联化成为汽车产业的发展潮流和趋势。汽车产品形态、交通出行模式、能源消费结构正在发生深刻变革,为新能源汽车产业提供了前所未有的发展机遇。目前,中国已成为全球最大的新能源汽车市场。2022年1-10月,新能源汽车产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到24%。

数据来源:中汽协、中商产业研究院整理

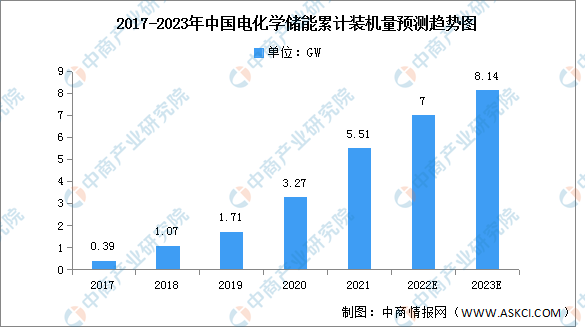

2.储能

近年来,国内新能源发电规模大幅增长,电化学储能装机规模保持增长趋势。截至2021年,中国电化学储能累计装机规模达到5.51GW,同比增长68.5%。随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将继续增长,市场前景广阔,预计2022年累计装机将达7GW,2023年将达8.14GW。

数据来源:CNESA、中商产业研究院整理

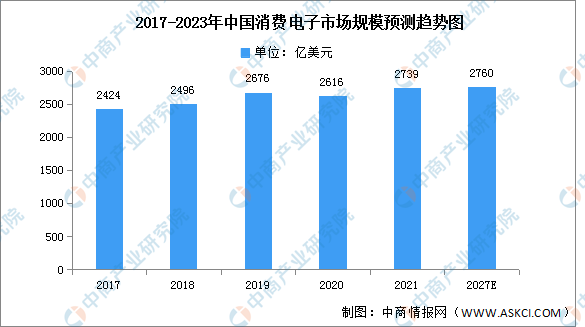

3.消费电子

作为我国经济战略举措的关键组成部分,消费电子行业在我国总体工业中的重要性日益提高,加之我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。随着我国疫情形势好转以及市场需求的恢复,2021年我国消费电子规模进一步上升至2739亿美元,同比增长4.72%,市场规模将进一步提升。我国消费电子行业体量庞大,随着技术进步、产业创新,行业仍有一定的增长空间。预计至2027年,我国消费电子行业将上升至2760亿美元。

数据来源:Statista、中商产业研究院整理