关键词: 光伏逆变器

中商情报网讯:全球的光伏产业正处于“风口”,呈现“井喷式”的发展。逆变器作为光伏电站最重要的核心部件之一,是风口中的“风口”。随着工艺技术的提升和下游市场需求的变化,光伏逆变器行业已呈现出特定的发展趋势,光伏逆变器行业集中度整体呈上升趋势,并逐渐趋于稳定。

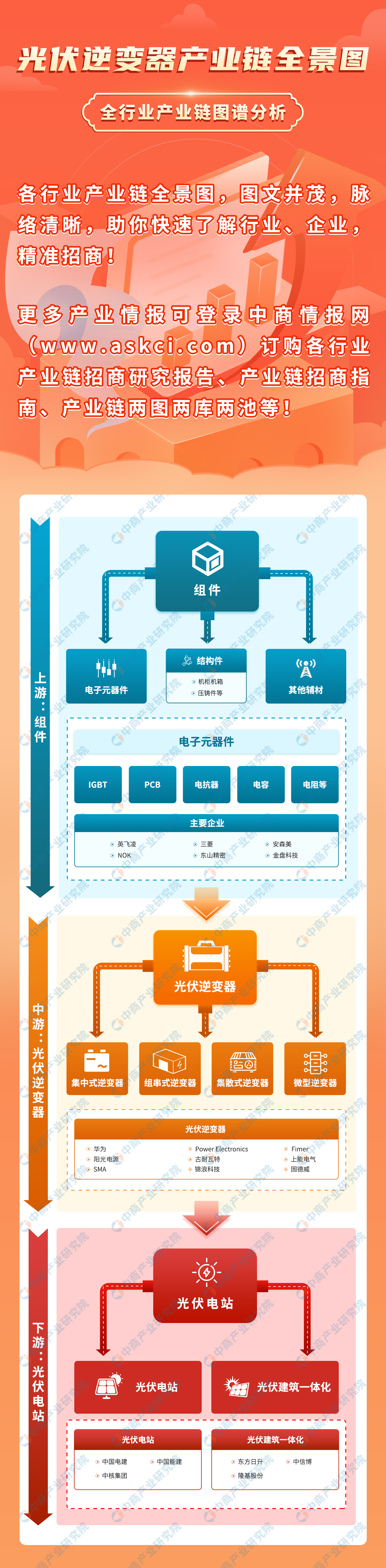

一、产业链

中国光伏逆变器产业链上游为电子元器件、结构件及其他辅材;中游为不同类型光伏逆变器;下游应用于光伏电站及光伏建筑一体化。

图片来源:中商产业研究院整理

二、上游分析

1.IGBT

(1)供需情况

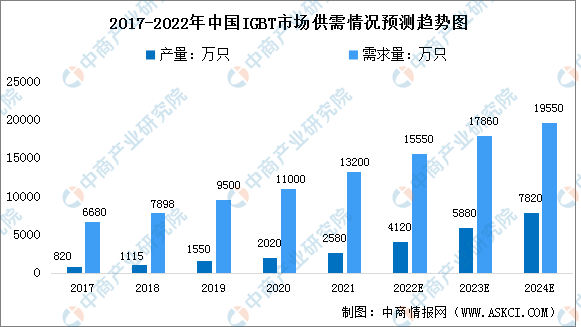

新型功率半导体器件IGBT是电力电子行业的“CPU”,继去年车用缺货后,2022年光伏需求大幅增长加剧IGBT缺货。中国已经成为全球最大的IGBT市场,近年来IGBT产量及需求量持续增长。2021年我国IGBT行业产量将达到0.26亿只,需求量约为1.32亿只。预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。

数据来源:Yole、中商产业研究院整理

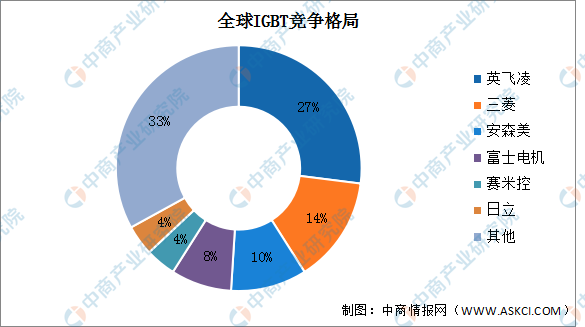

(2)竞争格局

目前IGBT行业国产率较低,行业整体集中度较高,2020年前三企业占整体市场达51%。其中英飞凌占比最多,达27%。三菱排名第二,占比14%。安森美占比10%,位居第三。

数据来源:中商产业研究院整理

2.PCB

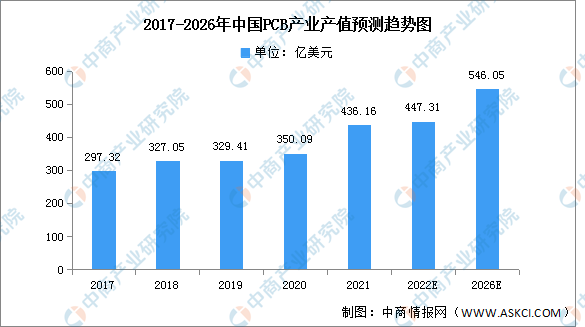

(1)产值

近年来,中国PCB行业产值呈现逐年增长的趋势。2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。预计2021年至2026年中国PCB行业产值年复合增长率为4.6%,到2026年,中国PCB行业产值将有望达546.05亿美元。

数据来源:Prismark、中商产业研究院整理

(2)竞争格局

中国PCB企业大约有1500家,主要分布在珠三角、长三角和环渤海区域,形成了台资、港资、美资、日资以及本土内资企业多方共同竞争的格局。相比于内资企业,外资企业普遍投资规模较大,生产技术和产品专业性都有一定优势;内资企业则呈现数量多,行业集中度低的特点,在规模和技术水平上与外资企业相比仍存在一定的差距。

资料来源:Prismark、中商产业研究院整理

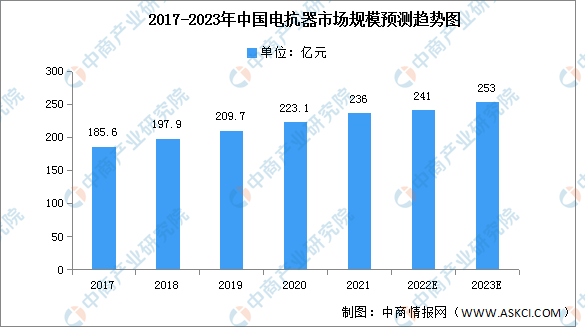

3.电抗器

(1)市场规模

在中国经济谋求转型,电力对经济的发展至关重要,特高压电网为坚强智能电网骨干网架,发展速度显著加快。受此影响,近年来,中国电抗器市场规模一直保持增长趋势。2021年市场规模约为236亿元,同比增长5.78%,预计2022年将达241亿元,2023年将达253亿元。

数据来源:中商产业研究院整理

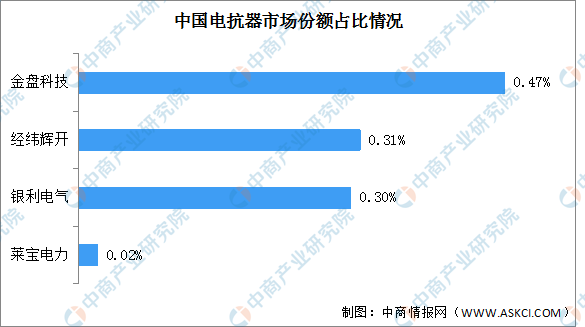

(2)竞争格局

中国电抗器市场集中度低,2020年前四企业市场份额占比仅为1.1%。其中,金盘科技占比最多,达0.47%。其次分别为经纬辉开、银利电气、莱宝电力,占比分别为0.31%、0.30%、0.02%。

数据来源:中商产业研究院整理

三、中游分析

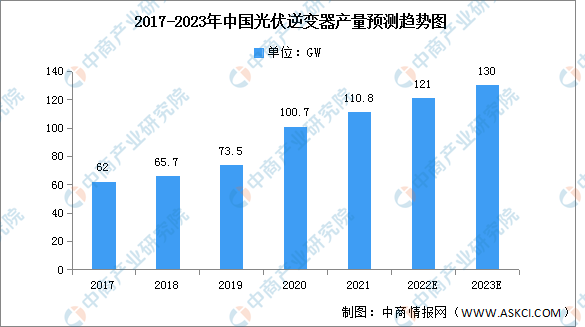

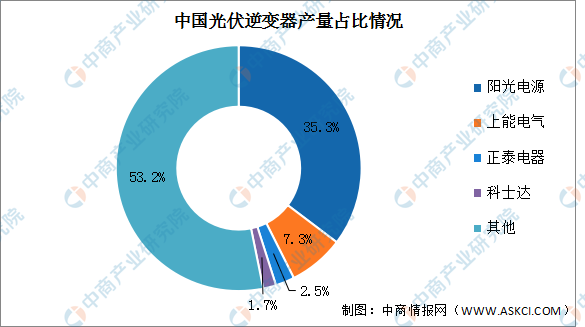

1.产量

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。在国内与海外市场共同的带动下,中国光伏逆变器产量不断突破新高,2021年,我国光伏逆变器产量为110.8GW,同比增长10%,预计2022年将增长至121GW,2023年将达130GW。

数据来源:中国光伏协会、中商产业研究院整理

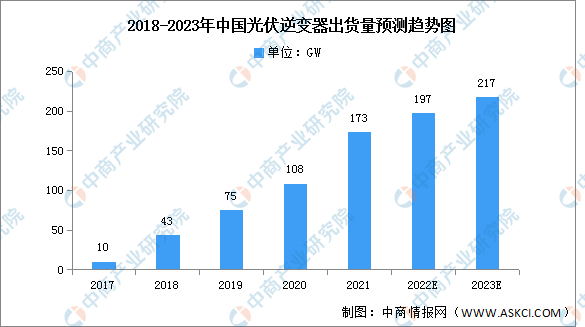

2.出货量

近年来随着光伏发电市场的蓬勃发展,国内光伏逆变器产量、出货量不断攀升。2021年,光伏逆变器出货量为173GW,同比增长60.2%。预计2022将增长至197GW,2023年将达217GW。

数据来源:中商产业研究院整理

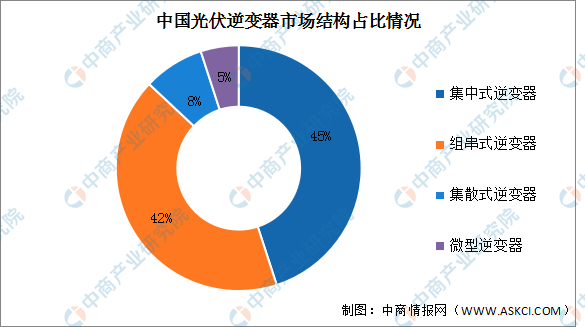

3.市场结构

光伏逆变器分为四大类:集中式、组串式、集散式和微型。其中,集中式逆变器与组串式逆变器为我国光伏逆变器的主流产品,占比分别为45%、42%。

数据来源:中商产业研究院整理

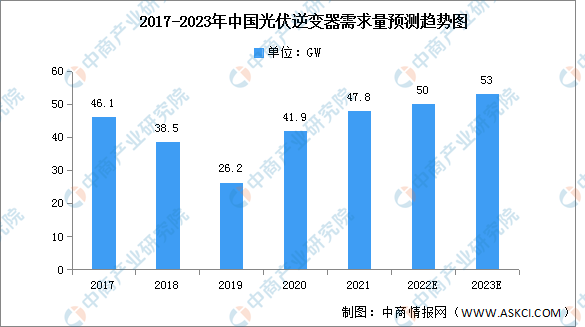

4.需求量

近三年,中国光伏装机量持续增长,拉动光伏逆变器产品新增市场需求;光伏组件的寿命一般在20-25年,而逆变器中的IGBT等部件寿命在10-15年左右,在组件的寿命周期中,至少需要更换一次逆变器,逆变器更换需求市场较大,在新增和更换需求双重作用下,中国光伏逆变器需求量在2021年为47.8GW左右,预计2022年将达50GW,2023年将达53GW。

数据来源:中商产业研究院整理

5.竞争格局

阳光电源、SMA等一批跨国光伏逆变器生产企业迅速崛起,占据了全球市场的主要份额。数据显示,2020年全球光伏逆变器前五大供应商的出货量总和占全球市场的59%。其中占比最多的是华为,达23%;其次为阳光电源,占比19%;SMA占比7%;Power Electronics占比5%;古耐瓦特占比5%。

数据来源:Wood Mackenzie、中商产业研究院整理

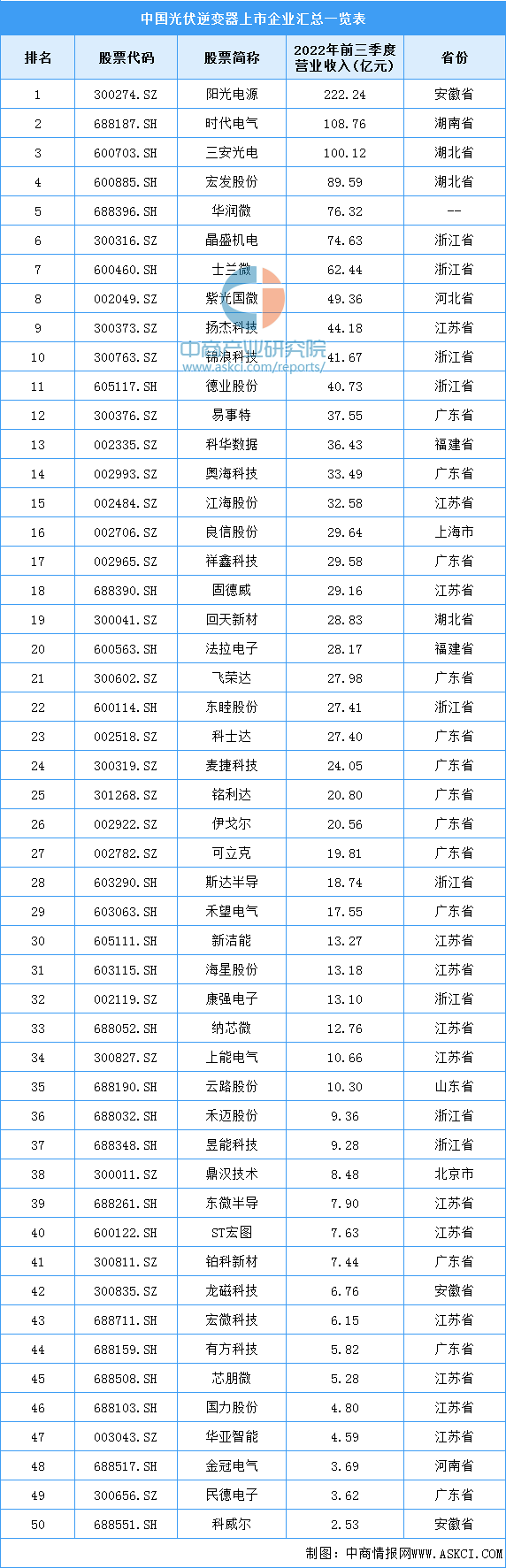

6.重点企业分析

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.光伏装机容量

目前,中国光伏发电行业经过近年的快速发展,已经成为全球光伏发电规模最大、增长最快的市场。2022年1-10月,中国光伏发电装机容量36444万千瓦,同比增长29.2%。

数据来源:国家能源局、中商产业研究院整理

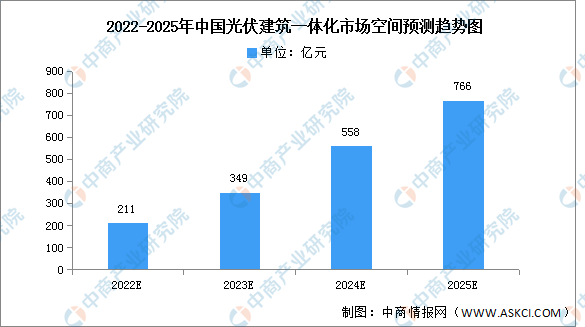

2.光伏建筑一体化

伴随光伏行业的蓬勃发展和“双碳”目标的提出,国内各省市不断推出政策对光伏建筑一体化进行补贴,支持光伏建筑一体化的发展。光伏建筑一体化,受到各项政策支持,未来市场空间有望不断增长。预计光伏建筑一体化市场空间将在2022年达到211亿元,2026年达766亿元。

数据来源:中商产业研究院整理