关键词: 智能家电

中商情报网讯:近日,中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》,《纲要》指出,要推进无障碍设施建设,促进家庭装修消费,增加智能家电消费,推动数字家庭发展。随着信息化水平的不断提高,智能家电产业逐渐实现大规模发展。

一、产业链

智能家电产业链上游主要为零部件及技术,中游为产品制造,下游销售渠道包括电商平台、商超零售、品牌自营店等。

资料来源:中商产业研究院整理

二、上游分析

1.MCU

MCU又称为单片微型计算机,具有性能高、功耗低、可编程、灵活度高等优点,是智能家电上游重要零部件之一。近年来,我国MCU市场进入快速发展阶段,市场规模显著增长。数据显示,中国MCU市场规模由2017年的213亿元增长到2020年的269亿元,复合年均增长率为8.1%,预计2023年将达319亿元。

数据来源:IHS、中商产业研究院整理

从竞争格局来看,我国MCU市场仍以海外厂商为主,头部7家企业市场份额合计达到了69%。同时,我国厂商中颖电子、兆易创新等在细分领域也开始占据一定的市场份额。

数据来源:IHS、中商产业研究院整理

资料来源:中商产业研究院整理

2.传感器

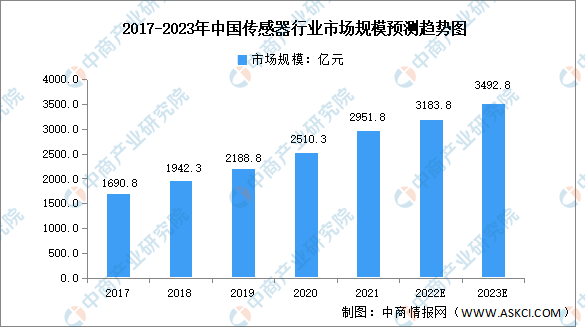

在智能家电中,传感器扮演着不可或缺的角色。随着智能家电市场潜力的不断释放,传感器市场空间也将持续扩大。数据显示,我国传感器市场规模近年来实现显著增长,由2017年的1690.8亿元增长至2021年的2951.8亿元,复合年均增长率达15.0%,预计2023年将达3492.8亿元。

数据来源:中国信通院、中商产业研究院整理

资料来源:中商产业研究院整理

3.PCB

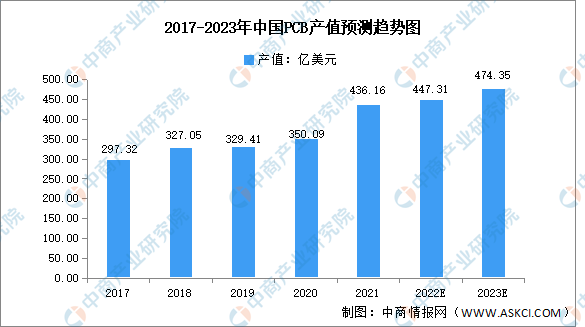

PCB是指在通用基材上按预定设计形成点间连接及印制元件的印刷板,随着下游智能家电的发展,预计高性能PCB的需求将进一步提升。近年来,中国PCB行业产值呈现逐年增长的趋势。数据显示,2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。中国大陆是全球PCB主要产区,未来仍有望维持高速增长,预计2023年我国PCB产值将达474.35亿美元。

数据来源:Prismark、中商产业研究院整理

4.显示面板

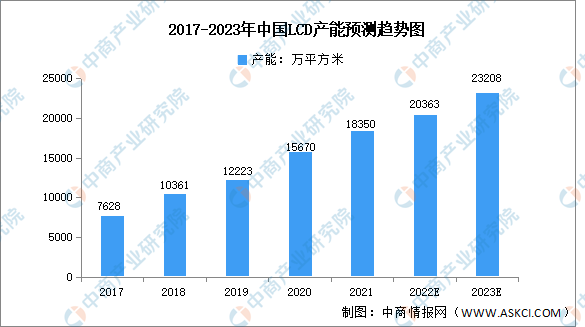

近年来,我国显示面板行业规模快速增加,LCD产能已达全球第一,已经初步形成了京津冀、长三角、东南沿海以及中西部等地区为代表的新型显示产业格局。数据显示,2020年我国LCD产能达15670万平方米,预计2023年将达23208万平方米。

数据来源:中商产业研究院整理

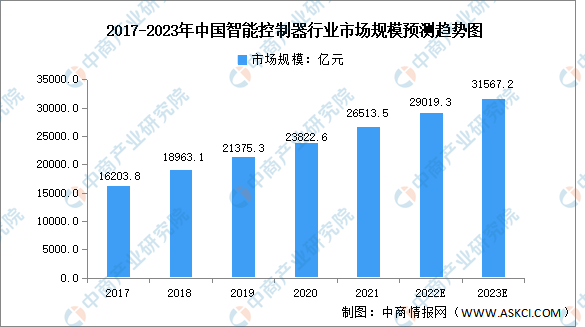

5.智能控制器

目前,我国家电智能网联化趋势加强,智能控制器成为智能家电的关键组件。近年来,我国智能控制器行业市场规模不断增长,2021年智能控制器行业市场规模达26513.5亿元,未来,随着终端产品消费市场的扩大,预计2023年我国智能控制器市场规模将达31567.2亿元。

数据来源:中商产业研究院整理

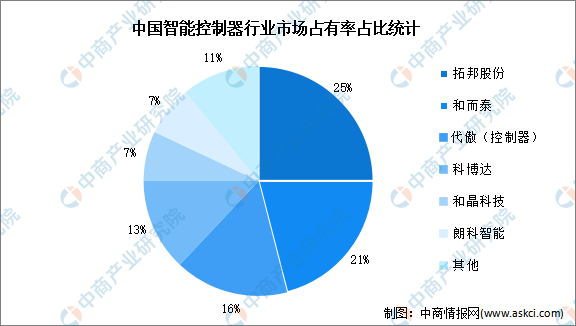

目前,智能控制器行业主要集中在珠三角、长三角和环渤海地区,从市场份额来看,智能控制器形成了以拓邦股份、和而泰为龙头的市场竞争格局,占有率分别为25%、21%。其次是代傲(控制器)与科博达,市场占有率分别为16%、13%,和晶科技、朗科智能市场占比均为7%。

数据来源:中商产业研究院整理

二、中游分析

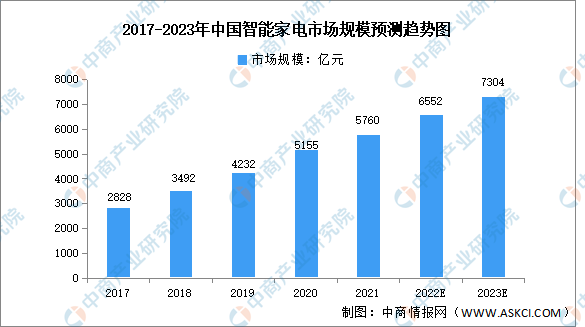

1.智能家电市场规模

当前,随着中国消费者收入水平的提升,消费能力逐步提高,消费者的品牌意识越来越强,对于产品质量和品质的要求也在逐步提升,智能家电市场不断加快发展。数据显示,2020年我国智能家电市场规模达5155亿元,2021年进一步增长,市场规模突破5500亿元,预计2023年将达7304亿元。

数据来源:中商产业研究院整理

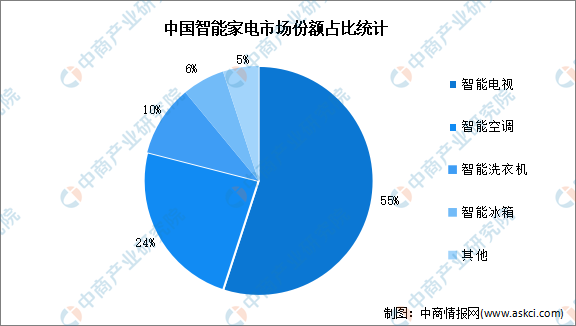

2.智能家电细分市场占比

随着人工智能、物联网等技术的发展,传统家电逐渐向智能家电转型。在主力大家电产品中,彩电的智能化渗透率最高,空调、洗衣机的智能化渗透率也在不断提速。数据显示,智能电视市场份额占比最大达55%,其次为智能空调、智能洗衣机、智能冰箱,分别占比24%、10%、6%。

数据来源:中商产业研究院整理

3.智能电视

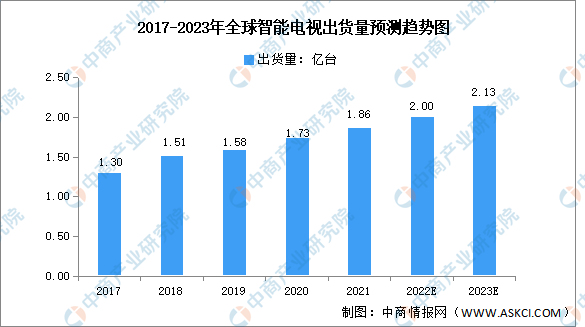

智能电视终端是基于互联网应用技术、具备开放式操作系统与芯片、拥有开放式应用平台、可实现双向人机交互功能的电视产品,可满足不同用户的多样化和个性化需求。数据显示,2017-2021年,全球智能电视出货量增长平稳,由2017年的1.3亿台增长至2021年的1.86亿台,复合年均增长率达9.4%,预计2023年全球智能电视出货量将达2.13亿台。

数据来源:StrategyAnalytics、中商产业研究院整理

4.扫地机器人

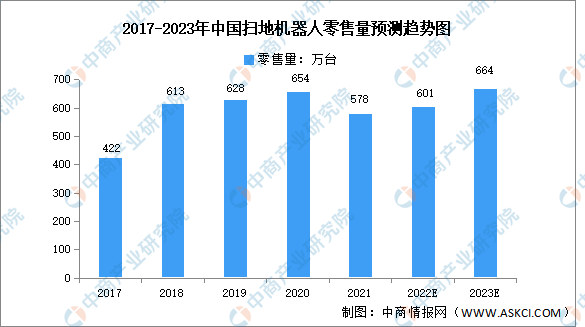

扫地机器人是智能小家电的代表,凭借能够自主移动、有效清扫、导航避障等优势,备受市场追捧,销售日益火爆,市场规模呈现扩大的趋势。数据显示,2017年我国扫地机器人零售量仅422万台,2020年扫地机器人零售量达654万台,预计2023年将达664万台。

数据来源:奥维云网、中商产业研究院整理

5.竞争格局分析

随着我国居民消费水平的提高,消费者的品牌意识越来越强,智能家电行业格局进一步优化。2022年,中国智能家电前十品牌分别为:Haier海尔、MI小米、美的Midea、格力GREE、海信Hisense、SIEMENS西门子家电、TCL、Casarte卡萨帝、Skyworth创维、COLMO。

资料来源:品牌网、中商产业研究院整理

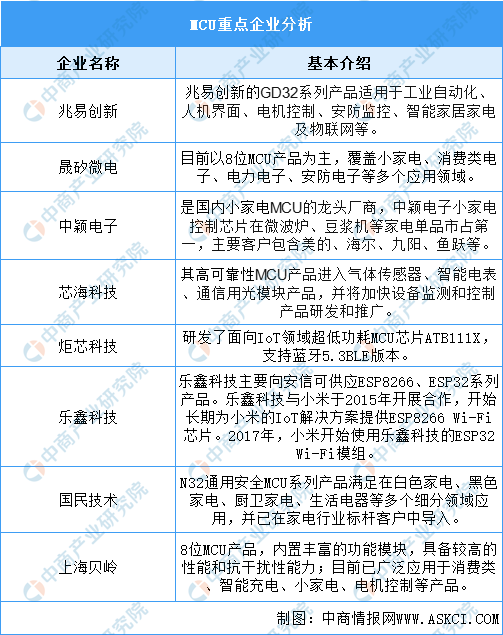

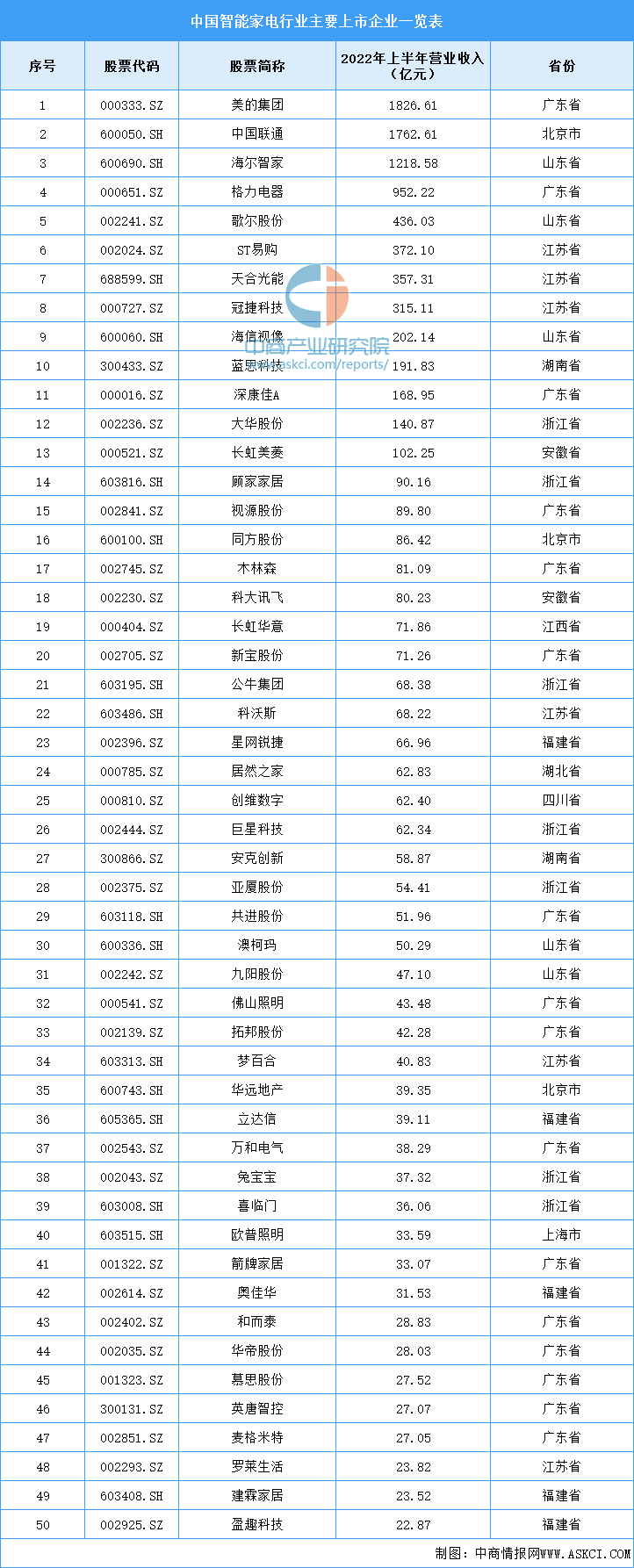

6.智能家电重点企业

资料来源:中商产业研究院整理

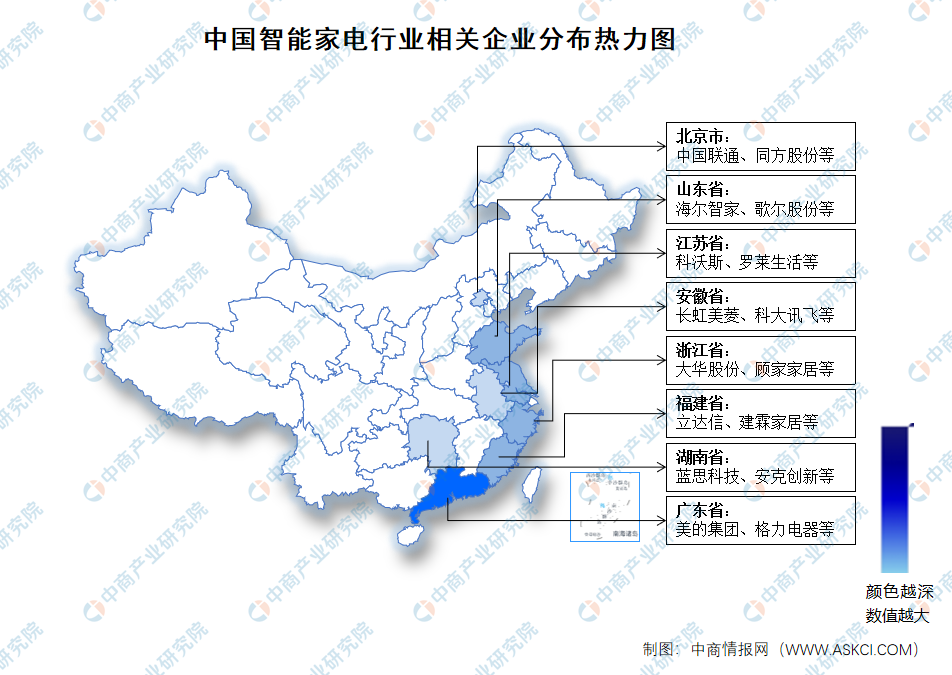

7.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

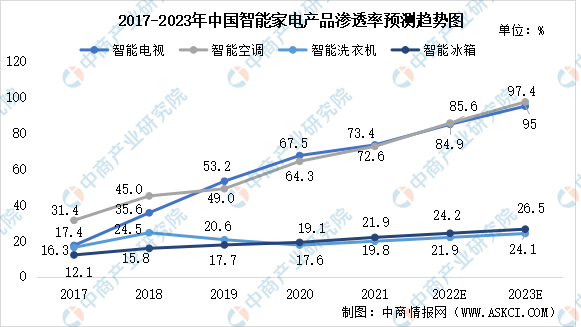

1.市场渗透率

从我国智能家电市场渗透率来看,智能电视与智能空调市场渗透率最高,其次为智能冰箱、智能洗衣机。2020年,智能电视与智能空调市场渗透率分别达67.5%、64.3%,智能冰箱、智能洗衣机渗透率均未超过20%。预计2023年我国智能电视与智能空调的市场渗透率将超过90%。

数据来源:奥维云网、中商产业研究院整理

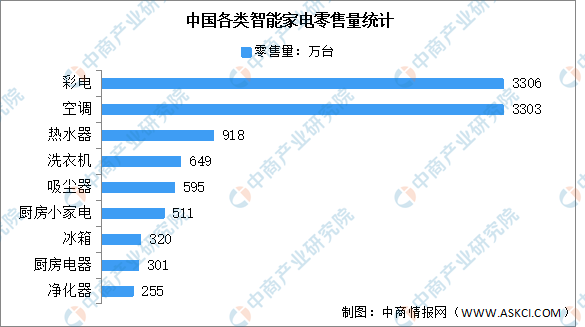

2.智能家电零售量

近年来,我国智能家电市场规模不断增长,家电智能化趋势增强。2020年,我国智能家电中,智能电视与智能空调零售量最高,分别达3306万台、3303万台,其次为智能热水器与智能洗衣机,销售量分别为918万台、649万台。

数据来源:奥维云网、中商产业研究院整理

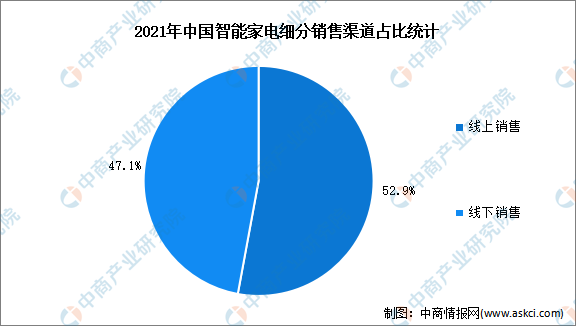

3.销售渠道分析

随着网络消费逐渐成为主流的消费方式,我国居民消费习惯发生转变,智能家电线上销售占比不断提升,由2020年的50.4%增长至2021年的52.9%。同时,线下销售占比由2020年的49.6%下降至2021年的47.1%。随着互联网电商的不断发展,未来我国智能家电线上销售占比将持续提升。

数据来源:中商产业研究院整理