关键词: 固态电池

中商情报网讯:现有的锂电池、铅酸电池等都属于液态电池,能量密度较低,高能量密度的固态电池这几年成为了许多企业的重点研发方向。基于固态电池优异性能,其行业发展潜力巨大。

一、产业链

中国固态电池产业链上游包括原料矿产、原材料和生产设备;中游电芯、电池管理系统、能量管理系统及辅助材料经过Pack封装成固态电池;下游应用于新能源汽车、消费电子、储能、电动工具等领域。

图片来源:中商产业研究院

二、上游分析

1.正极材料

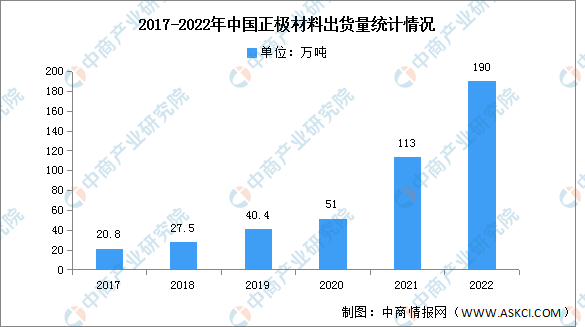

(1)出货量

近年来,正极材料市场整体呈快速增长态势,出货量持续增长。2022年中国动力电池出货量同比增长112%,带动铁锂及三元正极材料出货量增长;全球新能源汽车销量预计达1200万辆,带动我国三元材料出口提升;中国储能锂电池全年出货量达130GWh,带动磷酸铁锂出货量提升,正极材料出货量大幅增加。2022年中国正极材料市场出货量190万吨,同比增长68%。

数据来源:GGII、中商产业研究院整理

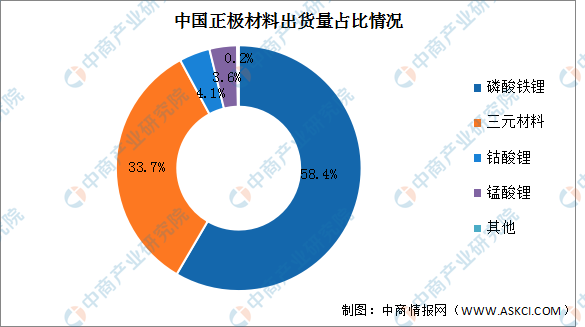

(2)市场结构

2022年磷酸铁锂正极材料出货量达111万吨,头部增长132%,市场占比58.4%;三元正极材料出货64万吨,同比增长47%,市场占比33.7%;钴酸锂和锰酸锂出货量分别为7.7万吨和6.9万吨,较上年均出现明显的下降,占比分别为4.1%和3.6%。

数据来源:中商产业研究院整理

2.负极材料

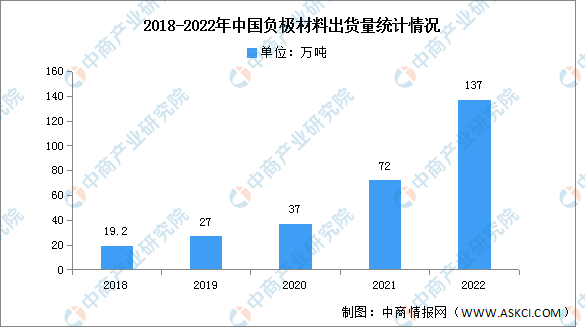

(1)出货量

新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动锂电池负极材料出货量增长。2022年中国锂电负极市场出货量137万吨,同比增长90%。

数据来源:GGII、中商产业研究院整理

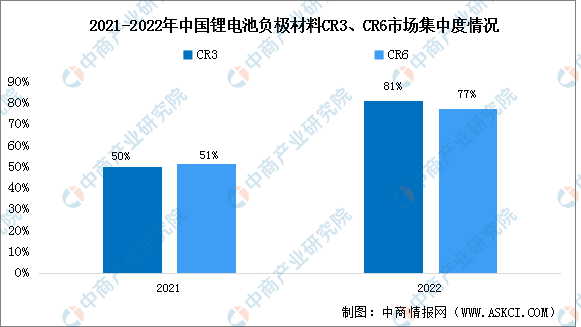

(2)市场集中度

2022年中国锂电负极材料行业CR3行业集中度为51%,CR6行业集中度为77%。对比2021年,CR3市场集中度小幅上升,CR6市场集中度小幅下降。

数据来源:GGII、中商产业研究院整理

3.隔膜

中国隔膜企业具备全球供应能力提高,锂电池隔膜出口量增加,叠加储能市场带动,锂电池隔膜出货量大幅增长。2022年中国锂电隔膜出货量124亿平米,同比增长59%。

数据来源:GGII、中商产业研究院整理

4.电解质

固态电解质(SSE)是一种固体离子导体电解质,对于代替在锂离子电池中发现的液体电解质,它可用于电能存储(EES)中。目前已有企业布局固态电解质,具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.出货量

基于安全和能量密度上的优势,固态锂电池已成为未来锂电池发展的必经之路。未来,技术一旦突围成功,行业成长曲线料将获指数级增长。预计到2030年中国固态电池出货量将达251.1GWh。

数据来源:中商产业研究院整理

2.市场空间

近几年国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。尽管目前我国固态电池行业正处于起步阶段,随着技术进步,固态电池有望实现大规模商业化应用。预计2030年中国固态电池市场空间将达200亿元。

数据来源:中商产业研究院整理

3.企业布局情况

资料来源:中商产业研究院整理

4.电池管理系统

电池管理系统(BMS)是动力和储能电池组中不可或缺的重要部件,它通过一系列的管理和控制,保障电动汽车的正常运行。2021年中国电池管理系统(BMS)规模达到103.08亿元,同比增长138.78%,预计2023年将达118.4亿元。

数据来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

当前,新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,电动化、智能化、网联化成为汽车产业的发展潮流和趋势。汽车产品形态、交通出行模式、能源消费结构正在发生深刻变革,为新能源汽车产业提供了前所未有的发展机遇。目前,中国已成为全球最大的新能源汽车市场。2022年新能源汽车持续爆发式增长。新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%;新能源汽车新车销量达到汽车新车总销量的25.6%。

数据来源:中汽协、中商产业研究院整理

2.电化学储能

从国内市场来看,即便经历了原材料涨价、疫情等多重冲击,2022年国内储能市场仍然展现了极高的韧性和弹性。根据中国化学与物理电源行业协会储能应用分会的统计,2022年国内新型储能新增投运规模超过14GWh,同比增长接近两倍。其中,电化学储能为主要的新型储能形式,2022年新增装机规模约5.93GW,根据计算,2022年中国电化学储能累计装机规模达11GW。

数据来源:CNESA、中商产业研究院整理

3.消费电子

(1)手机

受需求持续低迷影响,第四季度中国市场的表现交叉,并且全年市场整体的出货量已经下滑至自2013年以来的新低。2022年中国智能手机出货量同比降低14%至2.87亿部,是近十年来首度跌入3亿部以下。

数据来源:canalys、中商产业研究院整理

(2)平板电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2022年第四季度,中国平板电脑市场出货量约866万台,同比增长约16.7%,2022年整体出货量约为3005万台,同比增长5.59%。

数据来源:IDC、中商产业研究院整理