关键词: 3D打印

中商情报网讯:3D打印即快速成型技术的一种,又称增材制造,它是一种以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术。当前我国3D打印行业渗透率不到0.1%,未来有望成长为大千亿级别行业。

一、产业链

3D打印行业上游为原材料及零件,包括3D打印原材料、关键零部件和软件配套等,中游为设备制造和打印服务,下游应用领域包括航天航空、医疗健康、教育创新、文化创意、铸造模具、汽车工业等。

资料来源:中商产业研究院整理

二、上游分析

1、3D打印原材料

3D打印原材料是影响3D打印产品质量的重要因素之一,是3D打印技术发展的物质基础。3D打印原材料目前主要可分为金属材料、非金属材料。

数据显示,在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,其余多为非金属材料,包括尼龙、PLA、ABS塑料、树脂等。

数据来源:中商产业研究院整理

2、激光器

近年来,中国激光器市场规模保持增长趋势,2020年市场规模已达109.1亿美元,同比增长7.16%,占全球激光器市场66.12%的份额。2021年中国激光器市场规模增速加快,达到129亿美元,同比增长18.24%,市占率进一步提升。预计2023年将继续保持增长,市场规模将达172亿美元。

数据来源:中商产业研究院整理

3、振镜系统

2021年中国激光振镜控制系统销售规模达3.86亿元,预计2023年激光振镜控制系统销售规模将达5.24亿元。

数据来源:中商产业研究院整理

我国中低端振镜控制系统已基本实现国产化,但高端应用领域主要由德国Scaps、德国Scanlab等国际厂商主导,根据控制系统供应商出货数量及高端应用情况测算,2020年我国振镜控制系统的国产化率约15%。未来随着国内激光控制供应商的崛起,有望在高端领域对国外企业进行有效替代。

数据来源:中商产业研究院整理

4、重点企业分析

资料来源:中商产业研究院整理

二、中游分析

1、市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,2021年中国3D打印产业规模增速加快,产业规模增至216.5亿元。随着3D打印产品在已有场景中应用规模进一步扩张,以及新场景、新应用的不断开拓,预计2023年中国3D打印产业规模将突破400亿元。

数据来源:中商产业研究院整理

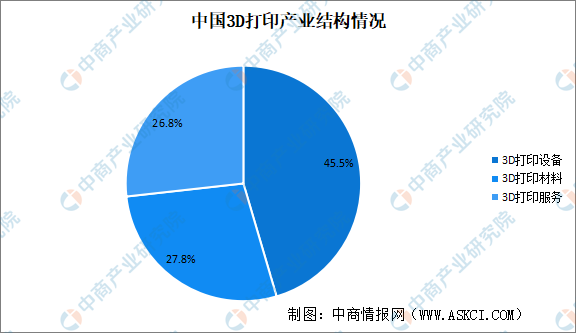

2、产业结构

中国3D打印设备规模占比达45.0%,3D打印服务和3D打印材料规模占比超25%。

数据来源:中商产业研究院整理

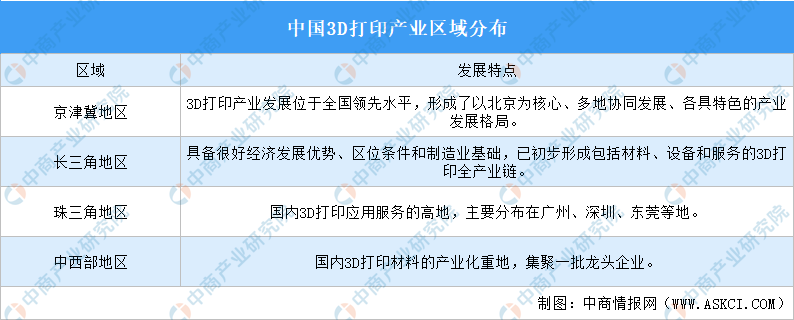

3、产业布局

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。

资料来源:中商产业研究院整理

4、竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

资料来源:中商产业研究院整理

5、重点企业分析

随着国内3D打印企业技术的不断积累,与国外先进水平的差距快速缩小,在大尺寸成型等部分领域甚至实现了反超,优秀企业不断涌现,以铂力特、华曙高科、联泰科技等为代表,综合实力雄厚,属于行业领军企业。

资料来源:中商产业研究院整理

6、企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1、应用领域

3D打印目前已被广泛应用于航空航天、汽车、医疗等领域,并逐渐被尝试应用于更多的领域中。根据Wohlers Report 2022报告显示,2021年3D打印主要应用于航空航天、汽车、消费及电子产品、医疗/牙科、学术科研等领域,占比情况如下:

资料来源:Wohlers Report 2022报告、中商产业研究院整理

2、医疗

基于人体存在个体差异而传统制造医疗器械多为标准化样式或尺寸的现状,3D 打印凭借可个性化定制的特点在医疗领域内应用逐步广泛,主要应用方向包括制造医疗模型、手术导板、外科/口腔科植入物、康复器械等(主要材料包括塑料、树脂、金属、高分子复合材料等),以及生物 3D 打印人体组织、器官等。随着未来经济水平和精准医疗要求的不断提升,3D 打印技术在医疗行业的发展将拥有巨大空间。

智慧医疗产业链围绕着信息化基础设施到“互联网+医疗健康”系统建设,利用人工智能、通信、大数据等技术,逐步打通“医、药、险”各环节,智慧医疗已经成为推动我国数字经济飞速发展的“新动能”。预计未来行业将继续高速发展,到2023年国内智慧医疗应用规模可达到936.6亿元。

数据来源:中商产业研究院整理

2、汽车工业

伴随3D 技术的创新升级,其在汽车制造领域的应用将逐渐深入,从概念模型打印到功能模型打印,目前逐步应用于功能部件制造,并向打造整车方向拓展。汽车制造领域 3D 打印,主要应用已覆盖汽车设计、零部件开发、内外饰应用等方面,主要技术为 SLS、SLM 等。随着汽车保有量和产量的上升,汽车行业巨大的市场规模将持续为 3D 打印技术的应用提供广阔的空间。

2023年1月,全国汽车产销分别完成159.4万辆和164.9万辆,同比分别下降34.3%和35%。

数据来源:中汽协、中商产业研究院整理

2022年汽车市场形势呈现好转,企业生产经营状况逐步改善。2022年中国汽车制造业营业收入92899.9亿元,同比增长6.8%。利润总额5319.6亿元,同比增长0.6%。

数据来源:国家统计局、中商产业研究院整理