中商情报网讯:电池包括物理电池和化学电池,化学电池是一种将化学能直接转变成电能的装置,如铅酸电池、锂离子电池等。锂离子电池是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。与其他化学电池相比之下,锂离子电池具有体积小、能量密度高、循环寿命长、环境污染小等优点,正在逐渐替代铅酸电池,在消费类电子产品、电动汽车、储能装置等领域的应用逐渐加深,市场需求较大且保持快速增长。

一、市场规模

在电动汽车产量高速增长的带动下,全球及我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。全球锂电池市场主要集中在中日韩,三国合计市场份额超过90%,美国和欧洲市场均不突出。而中国的锂电池市场又是三个国家中规模最大和发展速度最快的,数据显示,2015年至2019年,我国的锂电池出货量从46GWh增长至120GWh,复合年增长率高达27.17%,预计在2021年我国锂电池出货量达157GWh。

数据来源:GGII、中商产业研究院整理

二、产业链

锂电池产业链的上游主要是各类锂离子电池材料厂商和设备商。包括正极材料、负极材料、隔膜和电解液、锂电池设备、辅材等。原料具体对应的则是锂、钴、锰、镍、石墨矿等。

资料来源:中商产业研究院整理

三、正极材料

1.类别

根据不同的技术路线,正极材料可分为钴酸锂(LCO)、镍钴锰酸锂(NCM)、锰酸锂(LMO)、磷酸铁锂(LFP),镍钻铝酸锂(NCA)。随着新的补贴政策的实施,镍钻锰酸锂和镍钻铝酸锂逐渐成为动力电池市场主流。

资料来源:中商产业研究院整理

2.制备工艺

锂电池正极材料主流制备工艺有高温固相法,溶胶凝胶法,共沉淀法以及水热法,不同的工艺产业化难易程度不同。

资料来源:中商产业研究院整理

四、负极材料

1.分类

锂电池负极材料分为六种,第一种是碳负极材料,目前已经实际用于锂离子电池的负极材料基本上都是碳素材料,如人工石墨、天然石墨、中间相碳微球、石油焦、碳纤维、热解树脂碳等;第二种是锡基负极材料,锡基负极材料可分为锡的氧化物和锡基复合氧化物两种。氧化物是指各种价态金属锡的氧化物。目前没有商业化产品;第三种是含锂过渡金属氮化物负极材料,目前也没有商业化产品;

第四种是合金类负极材料,包括锡基合金、硅基合金、锗基合金、铝基合金、锑基合金、镁基合金和其它合金,目前也没有商业化产品;第五种是纳米级负极材料,包括纳米碳管、纳米合金材料;第六种纳米材料是纳米氧化物材料。

资料来源:中商产业研究院整理

2.性能对比

负极材料中硅碳材料是极具潜力的新一代高容量锂电负极材料。硅材料的质量比容量最高可达4200mAh/g,远大于碳材料的372mAh/g,是目前已知能用于负极材料理论比容最高的材料,且硅材料环境友好、储量丰富、成本较低。

硅基材料具有的极高比容量,被认为是极有潜力的新一代高容量锂离子电池负极材料,硅碳负极材料也存在着诸如充放电时体积膨胀、导电率低等问题。

资料来源:中商产业研究院整理

五、电解液

1.技术路线

电解液作为锂电池的关键原料,成本占比约为5%-10%,而电解液的成本构成中六氟磷酸锂占据其核心成本,约占30%-70%。

资料来源:中商产业研究院整理

2.六氟磷酸锂

六氟磷酸锂是锂电池电解液核心材料之一,常用的电解质锂盐主要有六氟磷酸锂、四氟硼酸锂、高氯酸锂等。从成本、安全性等多方面考虑,六氟磷酸锂是目前商业化使用最多的电解质。

资料来源:中商产业研究院整理

六、隔膜材料

隔膜是锂电池关键材料之一,其主要作用是将锂电池的正、负极分隔开,只让使电解质离子通过以防止两极接触而短路。其性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性。隔膜是锂电池四大材料中国产化程度最低、技术壁垒最高的部分,占到锂电池成本的10%-20%。

目前商品化锂电池隔膜材料主要采用聚乙烯、聚丙烯微孔膜。

七、铝塑膜

锂电池铝塑膜是软包锂电池电芯封装的关键材料,单片电池组装后用铝塑膜密封,形成一个电池,铝塑膜起保护内容物的作用。铝塑膜是目前锂电池材料领域技术难度最高、壁垒最高的环节之一,占软包锂电池成本的18%左右,最初由昭和电工开发,凸版印刷逐渐推向市场。

铝望膜需要极高的阻隔性、良好的冷冲压成型性、耐穿刺性、耐电解液腐蚀性和绝缘性等,使其对原材料和生产工艺都有着苛刻的要求。

八、铝箔/铜箔

通常锂电池正极集流体用铝箔,负极集流体用铜箔,锂电池所用铜箔/铝箔都对箔材本身有着较高的性能要求,尤其是高端锂电池产品。锂电池正极所用铝箔属精加工产品,其对铝箔各项性能指标控制精度的要求极高,属于加工技术难度较高的正极材料。

数据显示,2019年中国锂电池铜箔出货量为9.3万吨,同比增长8.8%,增速有所下滑,主要是2019年国内新能源汽车产业处于调整期,增速放缓,对锂电池铜箔的需求放缓。到2025年中国锂电池铜箔市场需求将达37.0万吨,未来五年年均复合增长率为30.17%。

数据来源:GGII、中商产业研究院整理

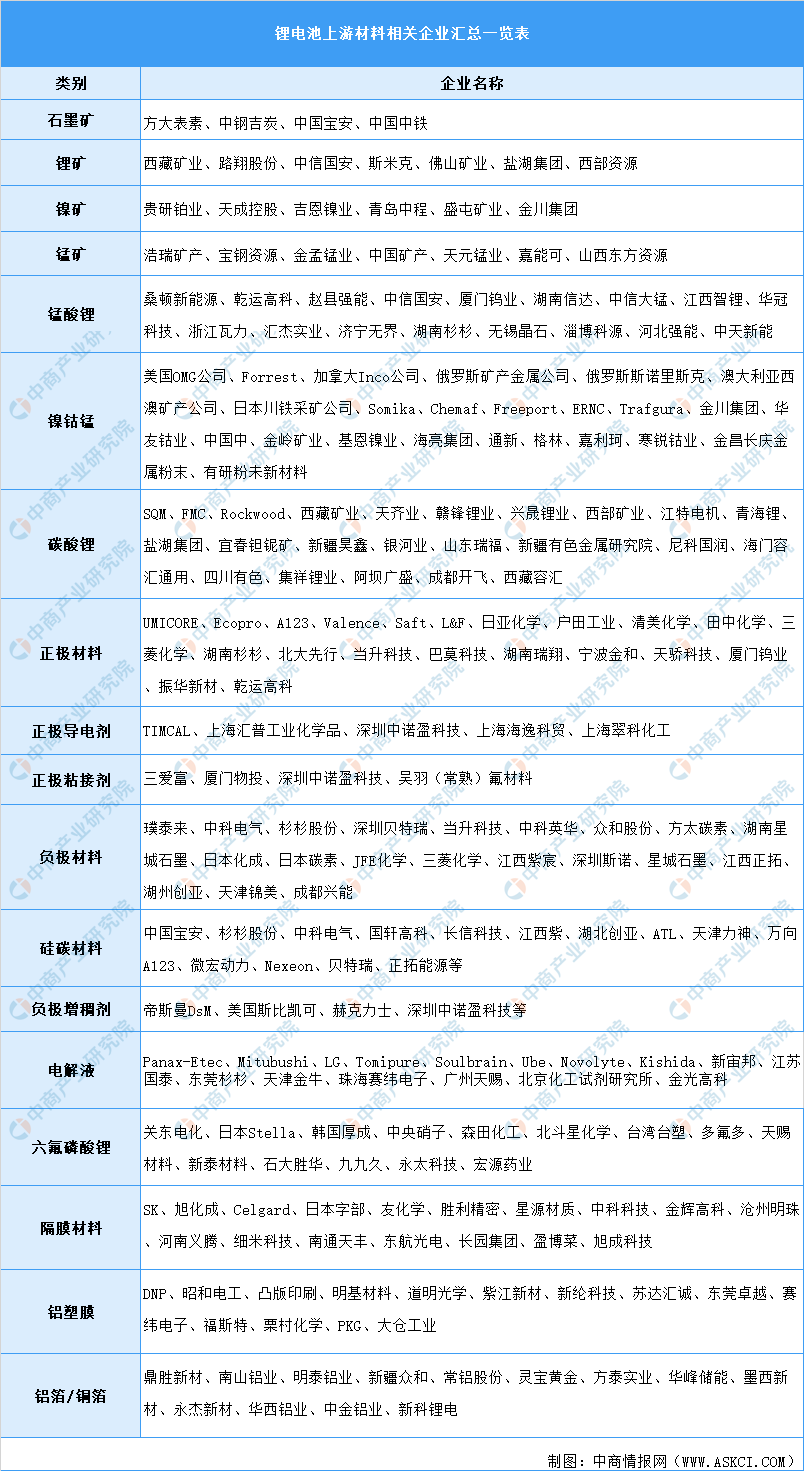

九、重点企业分析

资料来源:中商产业研究院整理