关键词: 新型储能

中商情报网讯:近年来,新型储能产业受到各级政府的高度重视和国家产业政策的重点支持。国家发改委、能源局在《关于加快推动新型储能发展的指导意见》中提出,到2025年实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上,新型储能在推动能源领域碳达峰、碳中和过程中发挥显著作用。到2030年,实现新型储能全面市场化发展。

一、产业链

新型储能产业链上游为储能电池、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)、空气压缩机、换热器、氢气等原材料及核心设备供应;中游为储能系统的集成与安装,包括电化学储能、压缩空气储能、飞轮储能、超级电容、氢(氨)储能、热(冷)储能等;下游为储能系统的应用。

数据来源:中商产业研究院整理

二、上游分析

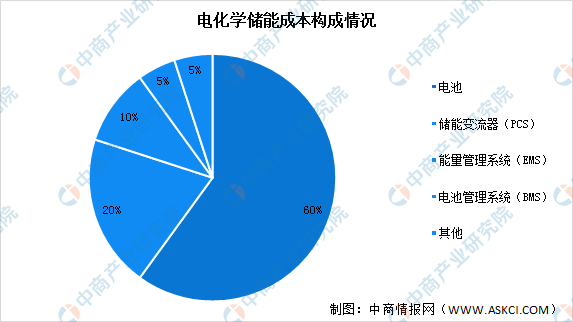

1.储能系统成本占比

目前我国新型储能以锂离子电池为代表的电化学储能为主,一个完整的电化学储能系统主要由电池组、储能变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)以及其他电气设备构成。数据显示,储能电池在整个电化学储能系统成本中占比最高,达60%;其次是储能变流器(PCS),成本占比20%。

数据来源:中国能源研究会、中商产业研究院整理

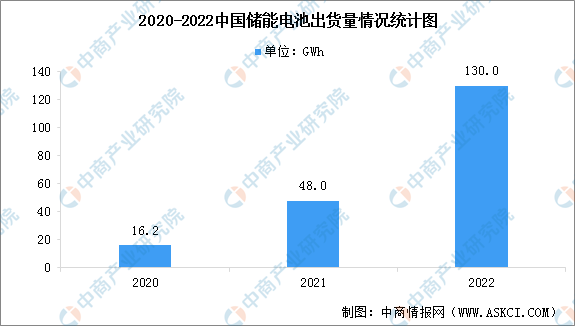

2.储能电池出货量

2022年全球储能市场延续2021年的高速增长态势,在欧洲、北美、中国等主要市场需求快速增长带动下,储能电池出货量规模再创新高。根据GGII最新数据统计,2022年储能电池出货量达到130GWh,同比增长170.8%。预计未来2-3年,随着全球储能需求市场的打开,以锂电池为主的储能电池行业将呈现出爆发式增长。

数据来源:GGII、中商产业研究院整理

从企业排名来看,宁德时代通过国内国外市场齐发力,2022年全年储能锂电池出货量领先国内同行。比亚迪涉足储能时间长,在海外集中式储能和户用储能均建立强大的销售渠道和客户网络,居国内第二。瑞浦兰钧储能业务发展迅猛,位居第三。国内其他厂商出货量均出现大幅度增长,整体格局变动明显。

数据来源:GGII、中商产业研究院整理

3.储能变流器装机排行

储能变流器(PCS)是储能装置和电网中间的关键器件,用作控制蓄电池的充电和放电过程,进行交直流的变换。从成本构成上看,储能变流器在储能系统中的成本占比也仅次于电池。GGII数据显示,2022年国内PCS产业规模增幅达248%。

从企业来看,2021年中国新增投运的新型储能项目中,装机规模排名前十位的储能PCS提供商,依次为上能电气、科华数能、索英电气、南瑞继保、阳光电源、盛弘股份、华自科技、智光储能、汇川技术和许继。2021年中国储能PCS提供商新增装机量排行榜:

资料来源:CNESA、中商产业研究院整理

4.储能温控市场规模

温控系统是新型储能中不可或缺的重要环节,其主要功能是根据储能系统运行的要求以及工作期间电池所经受的内、外热负荷状况,采用恰当的温控技术来组织系统内、外部的热交换过程。数据显示,2021年中国储能温控市场规模约为24.7亿元(包括出口),预计2023年市场规模将增至74.8亿元,行业发展空间广阔。

数据来源:GGII、中商产业研究院整理

资料来源:中国化学与物理电源行业协会储能应用分会、中商产业研究院整理

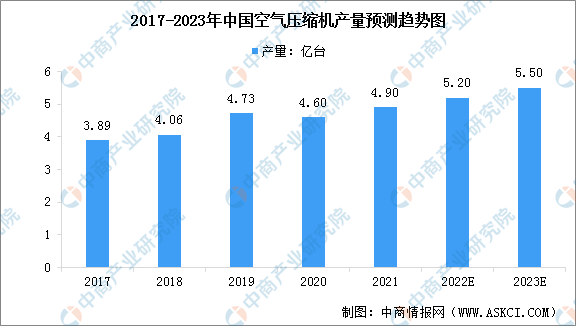

5.空气压缩机

空气压缩机是压缩空气储能的核心设备之一,空压机通过压缩的方式使低压气体转变为高压气体,从而将原动机的机械能转化为气体压力能的气压发生装置,主要用于提供空气动力。数据显示,2021年中国空气压缩机产量达4.9亿台,同比增长6.52%,预计2023年中国空气压缩机产量将达到5.5亿台。

数据来源:压缩机网、中商产业研究院整理

资料来源:中商产业研究院整理

三、中游分析

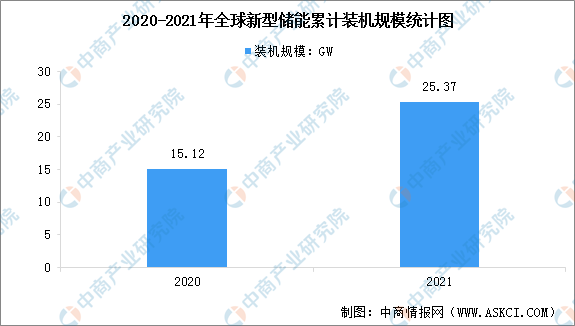

1.全球新型储能装机规模

根据CNESA不完全统计,截至2021年底,全球已投运电力储能项目累计装机规模209.4GW,同比增长9%,新型储能累计装机规模25.37GW,同比增长67.7%。其中,锂离子电池占据绝对主导地位,市场份额超过90%。

数据来源:CNESA、中商产业研究院整理

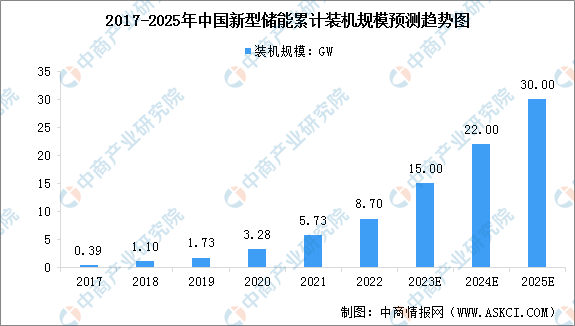

2.中国新型储能装机规模

在相关政策指引和支持下,我国新型储能产业发展明显提速。根据中关村储能产业技术联盟统计,截至2021年底,我国已投运的新型储能装机规模达5.73GW,同比增长74.70%。根据国家能源局发布的数据,截至2022年底,全国已投运新型储能项目装机规模达8.7GW,平均储能时长约2.1小时。预计到2025年,国内新型储能装机规模将增至30GW。

数据来源:CNESA、国家能源局、中商产业研究院整理

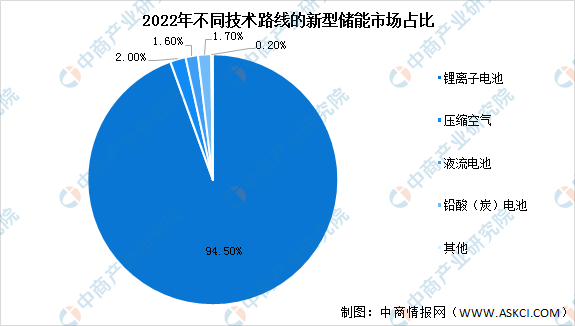

3.新型储能细分市场占比

当前,我国新型储能市场呈现出以锂离子电池技术路线为主,新型储能技术多元化发展的格局。数据显示,截至2022年底,全国新型储能装机中,锂离子电池储能占比94.5%、压缩空气储能占比2.0%、液流电池储能占比1.6%、铅酸(炭)电池储能占比1.7%、其他技术路线占比0.2%。此外,飞轮、重力、钠离子等多种储能技术已进入工程化示范阶段。

数据来源:国家能源局、商产业研究院整理

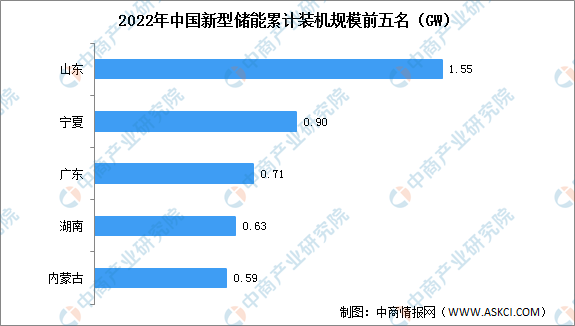

4.各地区装机排名

分省域来看,截至2022年底,累计装机规模排名前5的省份分别为:山东155万千瓦、宁夏90万千瓦、广东71万千瓦、湖南63万千瓦、内蒙古59万千瓦。2022年新增装机规模排名前5名的省份分别为:宁夏89万千瓦,山东89万千瓦,湖北53万千瓦,湖南50万千瓦,内蒙古33万千瓦。

数据来源:国家能源局、中商产业研究院整理

5.中国储能企业创新力TOP30

2022年,中国化学与物理电源行业协会储能应用分会发布了“2022中国储能企业创新力TOP30排行榜”,该榜单覆盖系统集成、锂离子电池、液流电池、飞轮储能、PCS、BMS、温控和消防安全细分产品。榜单显示,宁德时代、华为数字能源、比亚迪、科华数能、亿纬锂能、海博思创、平高集团、广州智光、上海派能等企业入榜。

资料来源:中国化学与物理电源行业协会、中商产业研究院整理

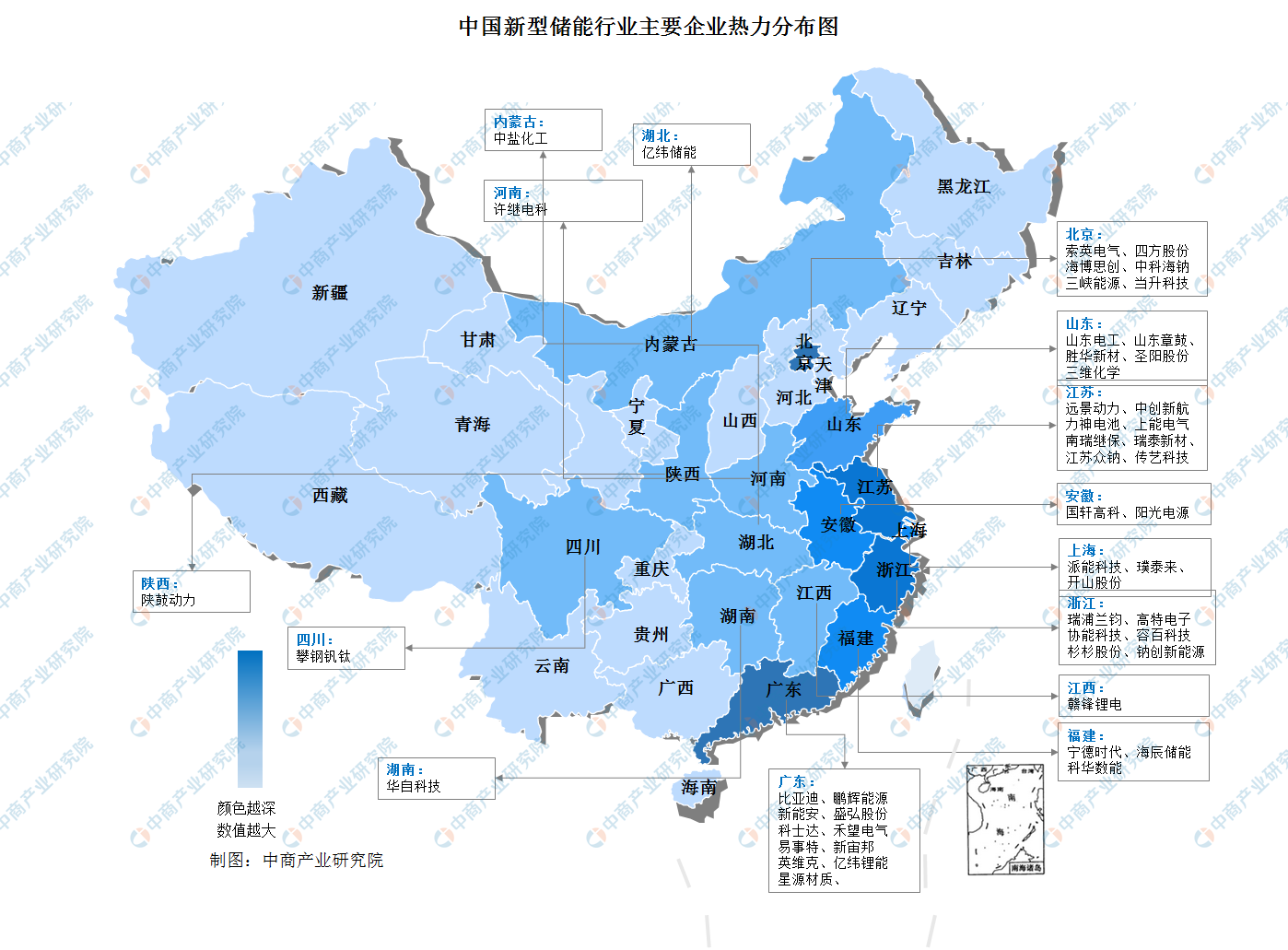

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

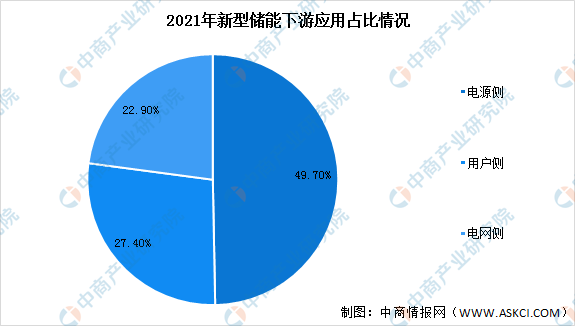

1.新型储能下游应用占比情况

根据中国电力企业联合会发布的《新能源配储能运行情况调研报告》,截至2021年底,电源侧、用户侧、电网侧储能装机占比分别为49.70%、27.40%和22.90%,电源侧储能接近装机的一半。

数据来源:中国电力企业联合会、中商产业研究院整理

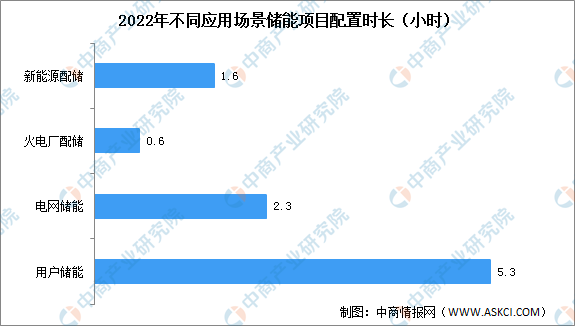

2.不同应用场景储能项目配置时长

从不同应用场景储能项目配置时长来看,根据中国电力企业联合会的调研数据,2022年调研机组储能平均时长为2小时,新能源储能配置时长为1.6小时,火电厂配储能为0.6小时,电网储能为2.3小时、用户储能为5.3小时。

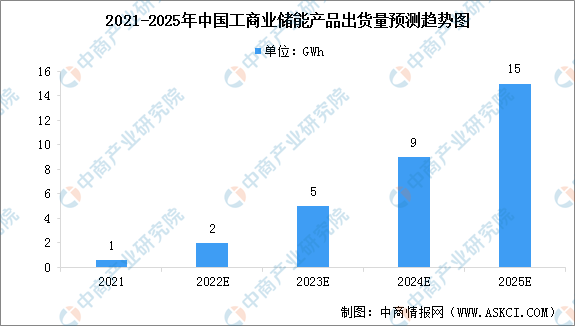

3.工商业储能装机量预测

工商业储能是分布式储能系统在用户侧的典型应用,其特点是距离分布式光伏电源端以及负荷中心均较近,可以有效提升清洁能源的消纳率,减少电能的传输的损耗。目前,我国工商业储能仍处于早期发展阶段,未来几年是行业发展的关键时期。根据GGII数据,预计到2025年国内工商业储能产品出货将超过15GWh。

数据来源:中商产业研究院整理