关键词: 云计算

中商情报网讯:3月28日,市场监管总局、国务院国资委发布进一步加强中央企业质量和标准化工作的指导意见。其中提出,推动云计算等新一代信息技术与质量管理深度融合。云计算行业高景气长周期将开启,云计算厂商迎来利好,长期价值逐步凸显。

一、产业链

云计算上游包括各类芯片及基础设施;中游可分为SaaS、PaaS、IaaS几种运营模式;下游应用于互联网、金融、政府、传统制造业、软件业、医疗、教育等领域。

图片来源:中商产业研究院

二、上游分析

1.芯片

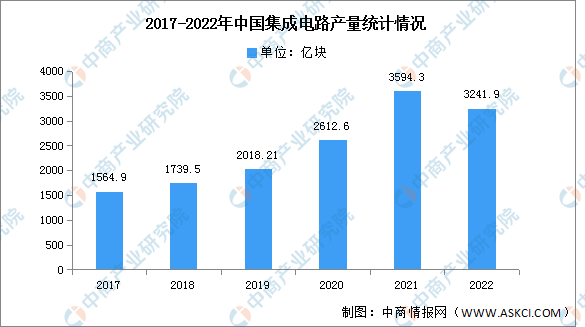

(1)产量

集成电路是信息技术产业的核心和基石,也是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。2022年我国集成电路产量达3241.9亿块,同比下降11.6%。

数据来源:中商产业研究院数据库

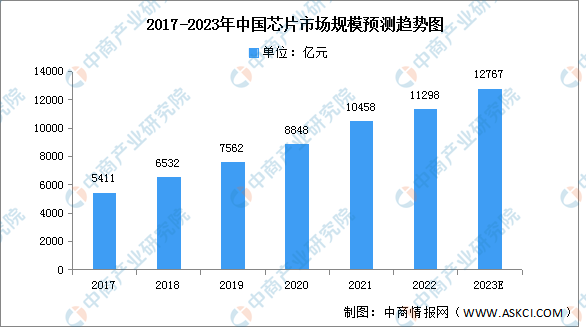

(2)市场规模

得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。数据显示,我国芯片行业市场规模由2017年的5411亿元增长至2021年的10458亿元,复合年均增长率达17.9%,预计2023年我国芯片市场规模将增至12767亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

2.服务器

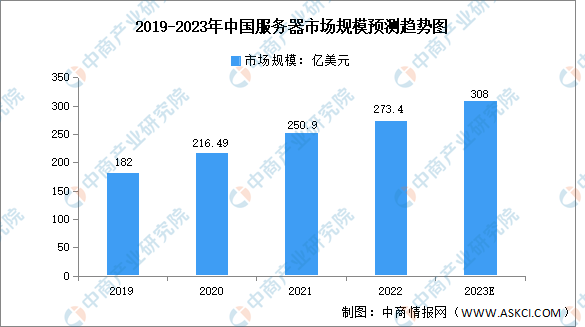

(1)市场规模

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。数据显示,我国服务器市场规模由2019年的182亿美元增长至2022年的273.4亿美元,复合年均增长率达14.5%,预计2023年我国服务器市场规模将增至308亿美元。

数据来源:IDC、中商产业研究院整理

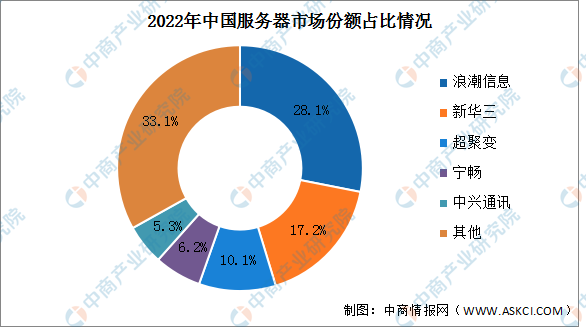

(2)竞争格局

2022年前五企业分别为浪潮信息、新华三、超聚变、宁畅、中兴通讯,其中,浪潮信息市场份额最多,占比为28.1%。新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%;中兴通讯占比为5.3%。

数据来源:IDC、中商产业研究院整理

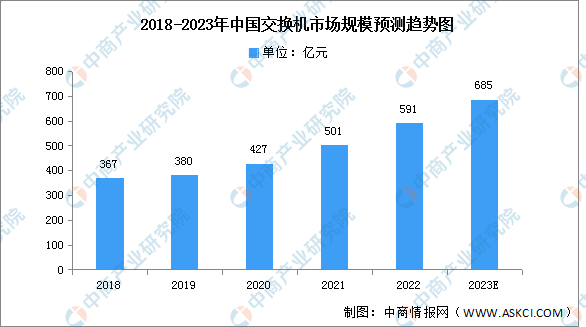

3.交换机

(1)市场规模

交换机在中国网络设备市场占据了绝大部分市场,近年来,交换机市场规模一直保持稳定增长趋势。2021年中国交换机行业市场规模为501亿元,同比增长17.33%,预计2023年市场规模达到685亿元。

数据来源:中商产业研究院整理

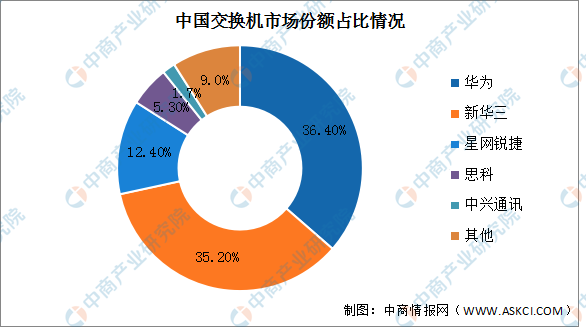

(2)竞争格局

行业集中度较高,思科、华为、新华三等少数几家企业占据着绝大部分的市场份额。2021年中国华为和新华三市场份额占比分别为36.4%和35.2%,排名第一第二。星网锐捷、思科、中兴通讯占比分别为12.40%、5.30%、1.7%。

数据来源:中商产业研究院整理

三、中游分析

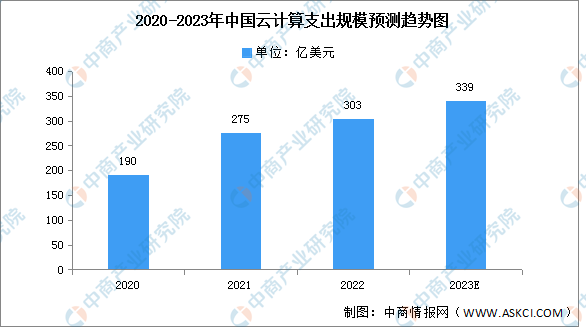

1.支出规模

2022年全年总额为303亿美元,同比增长10%,对于中国大陆的云计算市场来说是保守的一年。第四季度以4%的同比增长收尾,季度总额为79亿美元。与过去几年的强劲表现相比,2022年的增长率出现了明显下降。疫情的影响及其限制使得企业对云计算的采用表现出较少的热情,更关注云计算带来的运营成本效益。预计2023年支出规模将达339亿美元,同比增长约12%。

数据来源:canalys、中商产业研究院整理

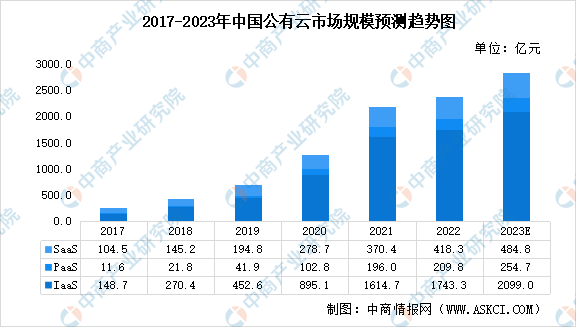

2.公有云市场规模

2021年,我国公有云市场继续高歌猛进,规模增长70.8%至2181亿元,有望成为未来几年中国云计算市场增长的主要动力。其中,IaaS、PaaS、SaaS市场规模分别为1614.7亿元、196亿元、370.4亿元。

数据来源:信通院、中商产业研究院整理

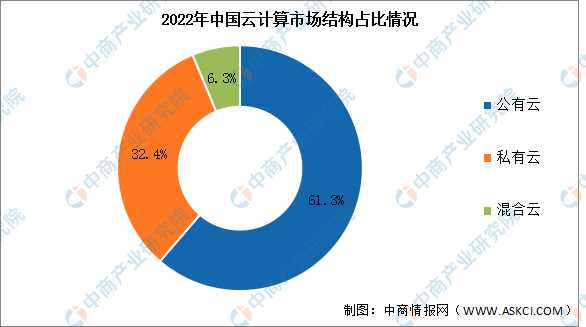

3.市场结构

公有云由扩张阶段跨入稳定增长阶段,增速从前一年的70.8%放缓至27.9%,市场规模占比达61.3%;私有云需求较快,增速为40.9%,市占比达32.4%;混合云增长58.8%,占比达6.3%。

数据来源:中商产业研究院整理

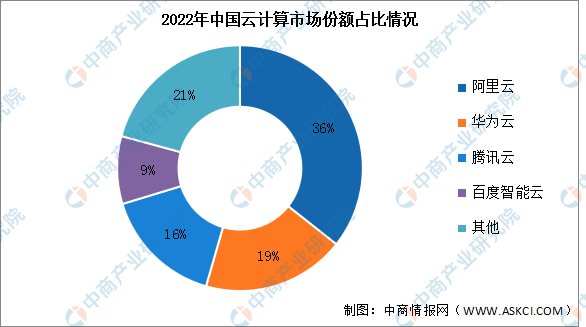

4.竞争格局

2022年中国大陆前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。阿里云在2022年仍然排在第一位,在同比增长7%之后,在云基础设施服务方面的客户总支出占36%;华为云以19%的市场份额排名第二,每年增长13%,领先于整体市场增长;腾讯云排名第三,市场份额为16%。腾讯云在这一年继续受到内部业务重组的影响,收入规模增长放缓;百度智能云在2022年占据了中国云计算市场的9%,并同比增长11%。

数据来源:canalys、中商产业研究院整理

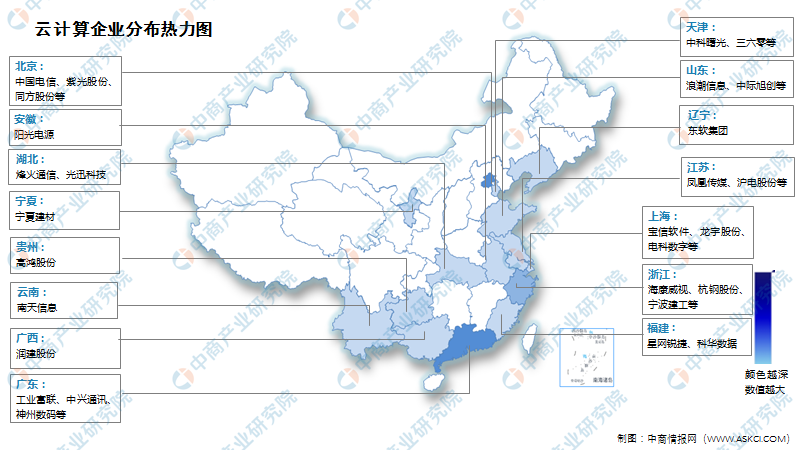

5.企业热力分布图

资料来源:中商产业研究院整理

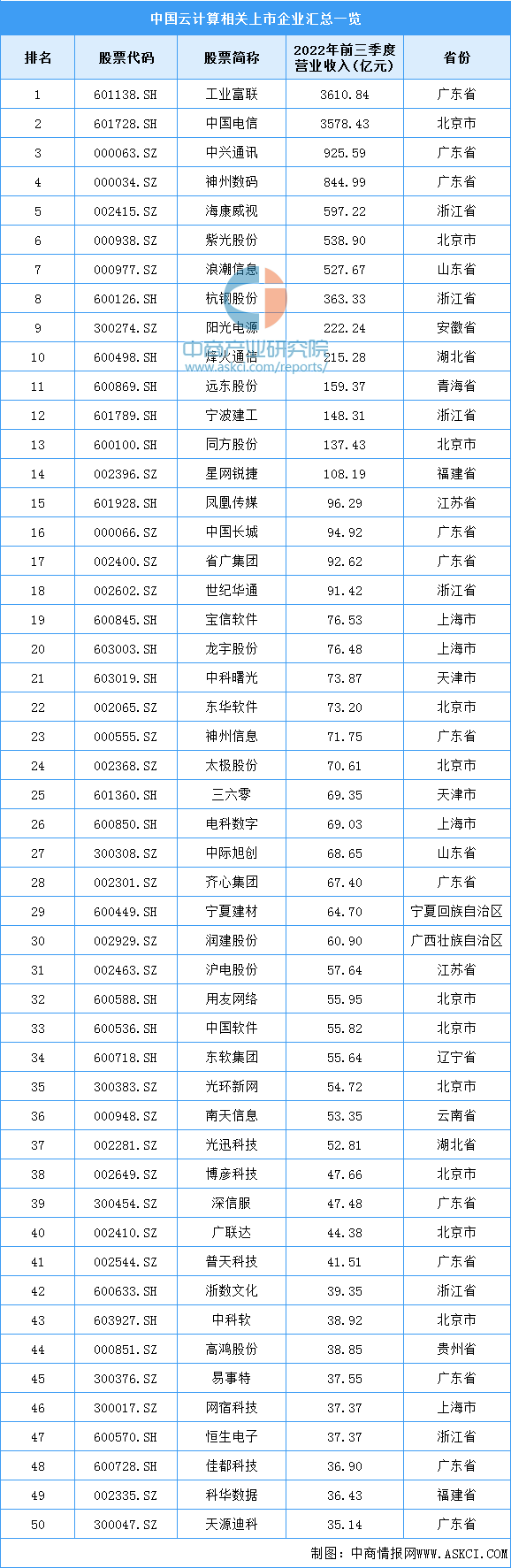

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

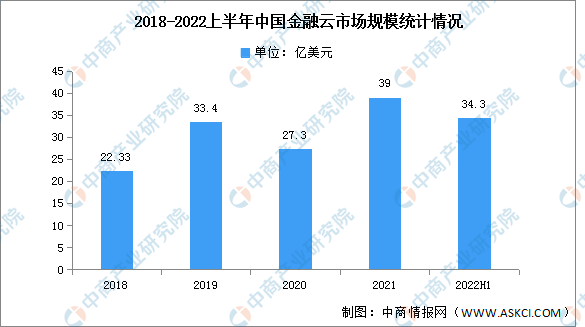

1.金融云

2021年中国金融云市场规模达到39.0亿美元。金融客户使用云计算产品范围不断扩大,系统分布式改造与自主云计算基础设施建设,推动金融云市场继续保持高速增长,本期同比增长达39.3%。2022上半年,中国金融云市场规模达到34.3亿美元。金融云在整体大环境出现波动的情况下依然保持较高速增长,本期同比增长29.3%。

数据来源:IDC、中商产业研究院整理

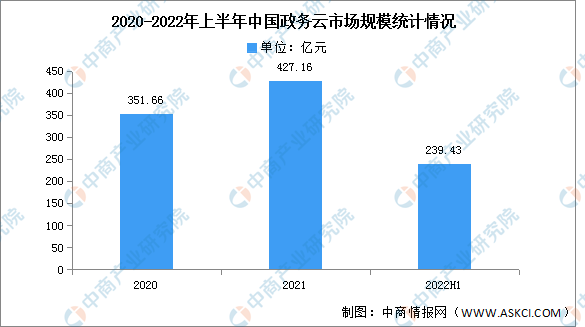

2.政务云

受财政收支趋紧和疫情防控对政府信息化支出的挤压效应,2021年政务云整体市场的增速有一定放缓。2022年上半年的地方财政整体承压明显,且资金向疫情防控保障工作倾斜,政务云相关的整体投入受一定影响。2022上半年的政务云基础设施市场规模达239.43亿元。

数据来源:IDC、中商产业研究院整理

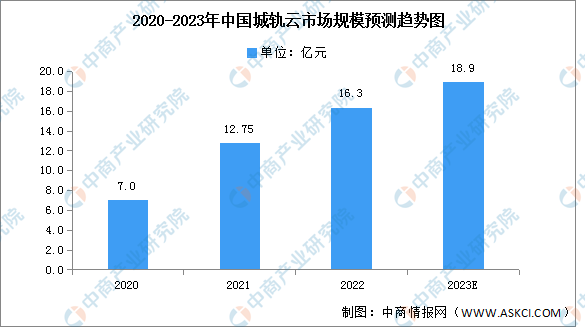

3.城轨云

从早期试点进行的管理云和单专业云建设,到如今的多专业云和线网级城轨云,城轨云建设已经成为当前城轨建设和数字化转型的重大发展趋势。目前我国具有较长运营线路的城市均开始进行城轨云相关的建设。随着城轨云的建设,城轨相关数据开始具备集中化的能力,与之相应的基于数据的科学决策和智慧化应用需求开始提升。2021年,中国城轨云市场规模为12.75亿元,同比增长83%。预计2023年市场规模将达18.9亿元。

数据来源:IDC、中商产业研究院整理