关键词: 航空装备

中商情报网讯:航空装备制造属于技术密集型高端制造行业之一,不仅是综合国力的象征,也是拉动经济发展的重要力量。经过六十多年的发展,我国航空制造业逐步形成了专业门类齐全,科研、试验、生产相配套,具备研制生产当代航空装备能力的高科技工业体系。如今,随着疫情后航空业的复苏,航空装备行业也将把握机遇,航空制造业国产化进程加快。

一、航空装备行业发展现状

1.航空装备市场规模

2019年以来,国内C919、ARJ21-700等商用飞机研制顺利推进,多型号通用飞机日益成熟。2022年底,支线客机ARJ21-700已批量投入商业运营,实现规模化交付;干线客机C919已累计获得1035架订单,已交付首家用户东方航空。近年来中国航空装备市场规模持续扩大,到2021年,中国航空装备市场规模达1177亿元。中商产业研究院预测,2023年中国航空装备市场规模将达1390亿元。

数据来源:中商产业研究院整理

2.航空装备市场细分结构

航空制造业细分领域包括航空器整机、航空零部件、航空发动机以及机载设备与系统。其中,航空器整机占航空制造业规模比例为56.1%;航空零部件占比28.7%;航空发动机占比11.1%;机载设备与系统市占比4.1%。

数据来源:中商产业研究院整理

3.航空装备细分市场规模

(1)飞机

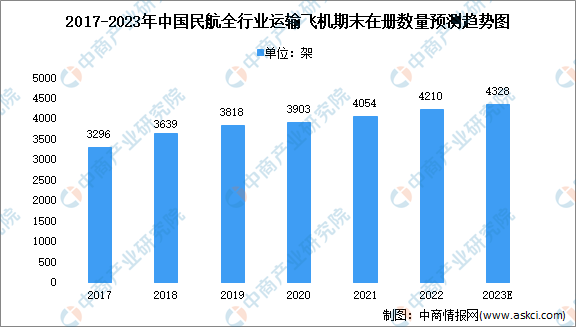

飞机作为民用航空运输实现运营的唯一载体,能够反应我国民用航空运输的空运能力。截至2021年底,民航全行业运输飞机期末在册架数4054架,比上年底增加151架。预计2023年将超过4300架。

数据来源:中商产业研究院数据库

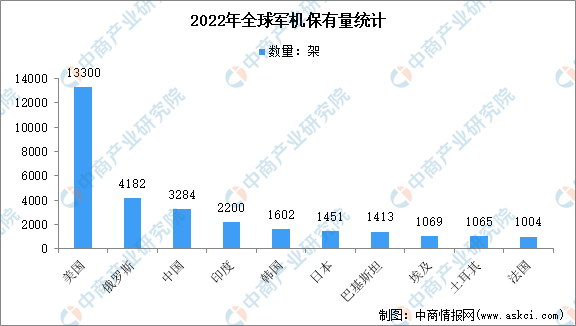

根据《World Air Forces2023》数据,2022年我国军机数量达3284架,排全球第三,占全球军机6%,其中二代机占比超50%。在加快国防和军队现代化的背景下,三代机的批产和四、五代机的研发正在加速推动,我国军机市场空间仍较大。

数据来源:《World Air Forces 2023》、中商产业研究院整理

(2)航空零部件

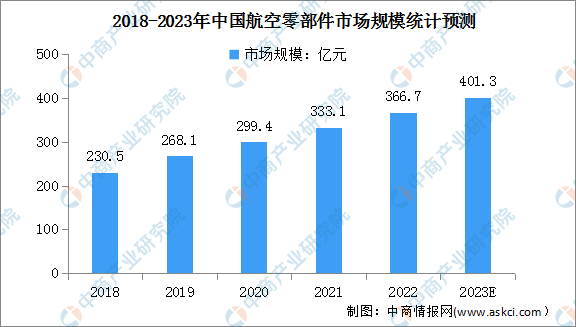

近年来,我国航空零部件制造产业进一步发展,同时在国家政策的引导支持与国内经济主体的共同努力下,我国已发展出品种不断扩大、技术持续进步的航空零部件产品体系。数据显示,2021年我国航空零部件制造行业市场规模达333.1亿元,同比增长11.3%。中商产业研究院预测,2023年我国航空零部件制造行业市场规模将达401.3亿元。

数据来源:中商产业研究院整理

(3)航空发动机

航空发动机作为飞机最主要的部分,国家对航空发动机自主研发的力度加大以及“两机”重大专项、“飞发分离”等政策的落实,产业发展日渐加速。近年来,我国航空发动机市场规模不断增长,2021年,我国航空发动机市场规模445.62亿元,较2020年增长51.95亿元。预计2023年将持续增长超过500亿元。

数据来源:中商产业研究院整理

(4)飞机及其他航空器进口情况

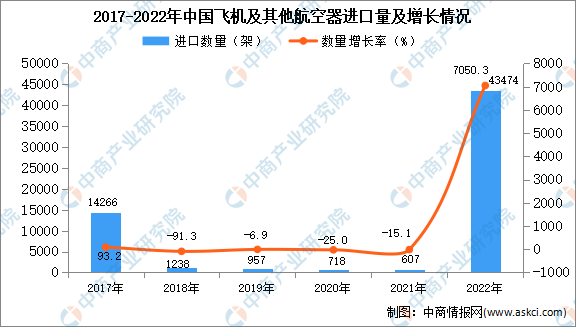

近年来随着我国航空装备的不断发展,飞机及其它航空器的生产已经基本能满足国内市场需求,近年来进口量及进口金额减少幅度较大。2021年我国飞机及其他航空器的进口量小幅下降,降至607架,同比减少15.1%。2022年中国飞机及其他航空器进口量大幅增加,为43474架,同比增长7050.3%,但进口金额大幅下降,为85.19亿美元,同比下降17.3%。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

4.行业上市企业市值排行

截止2022年12月30日,A股(包括上交所、深交所、北交所)航空装备行业共46家上市公司,总市值达9599.24亿元。2家上市公司市值超千亿。

其中,中航沈飞市值最高达1149.46亿元,航发动力和中航西飞排名第二和第三,市值分别为1127.01亿元、704.62亿元。中航重机、西部超导、中航机电、光威复材、光启技术、航发控制、中航高科进入前十,依次排名第4-10名。前十名企业总市值达7067亿元,占全部上市公司市值的58.94%。

资料来源:中商产业研究院整理

三、航空装备行业发展前景

1.政策支撑军用航空市场高速发展

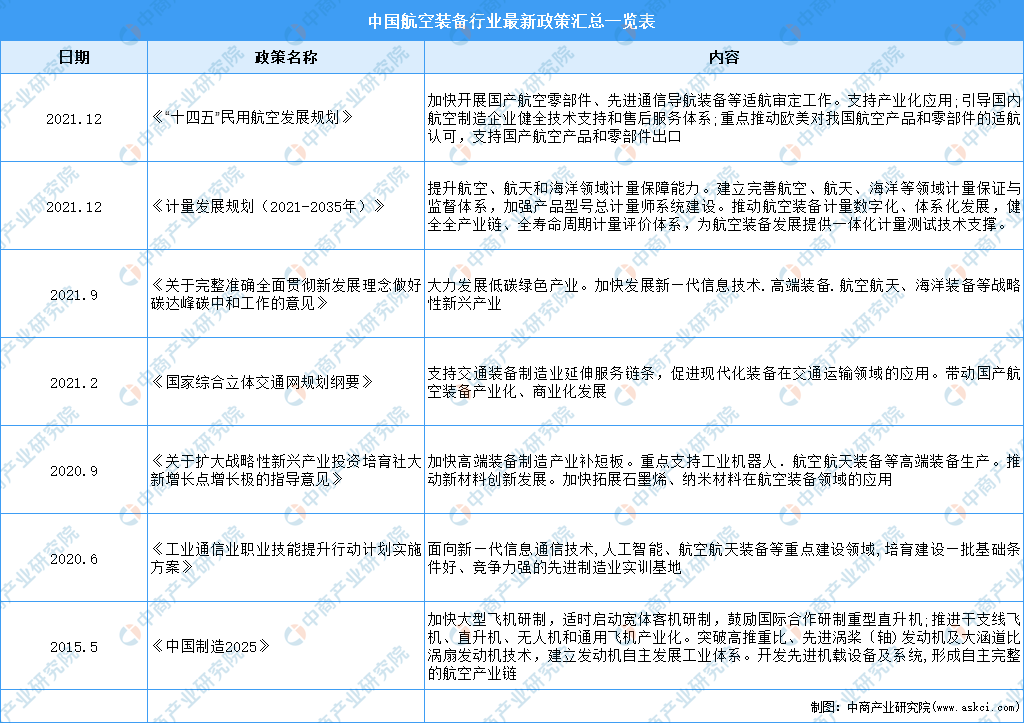

近年来,国内军用航空领域利好政策频繁出台,政策红利持续释放,军用航空制造业迎来了重大发展机遇。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提出将航空航天作为战略新兴产业大力发展,力争到2035年基本实现国防和军队现代化。其中,空军作为重要的战略军种之一,其现代化建设进入快车道,决定了军用航空领域市场需求将在一段较长周期内持续旺盛。

航空装备制造属于技术密集型高端制造行业之一,不仅是综合国力的象征,也是拉动经济发展的重要力量。2021年12月,《“十四五”民用航空发展规划》中提到,要推动航空零部件、先进通信导航装备等产业化应用,助力国产航空产品国际合作。在政策利好的环境下,航空装备行业也得到良好的发展。

资料来源:中商产业研究院整理

2.民机国内外协作配套市场空间广阔

近年来,我国航空制造业企业不断提升国际主力机型结构部件、金属型材、金属零部件等方面的生产能力和产品质量,逐步成为世界航空制造业重要的组成部分,提升了国际化发展能力。未来伴随着波音、空客国际采购趋势的加深,一批实力雄厚、工艺完整、技术质量过关的民营企业将可能获得波音、空客的供应商认证,突破现有行业格局。

3.国产替代将不断推进,自主研发能力持续增强

国产军机方面,以歼击机、轰炸机、直升机、运输机、预警机及特种飞机为主的一系列军用飞机基本实现了国产化,随着歼20、运20、直20等大国重器接连入役,并持续不断推出升级改进型号,我国军用航空装备已走入了“20时代”。国产客机方面,支线客机ARJ21-700已批量投入商业运营,截至2022年底,已获得690架订单,累计交付100架,并首次交付海外客户印尼翎亚航空,实现规模化交付。干线客机C919截至2022年底,累计获得1035架订单,已交付首家用户东方航空。我国已经跻身全球少数具有大型客机研制能力的国家。

国产航空发动机方面,伴随我国综合国力的大幅提升,航空发动机事业实现快速发展,研制能力得到全面增强。“太行”发动机2005年通过定型审查,2006年国家批准设计定型,使我国航空发动机实现了从中等推力到大推力、从涡喷到涡扇、从第二代到第三代的三大跨越,并持续推出一系列改进新产品。随着国产航空器和航空发动机研制体系的逐步完善,航空制造行业关键技术领域的自主可控和国产替代需求为国内航空零部件制造企业带来深度参与的机会。