关键词: 存储芯片

中商情报网讯:存储芯片,又称为存储器,是指利用电能方式存储信息的半导体介质设备,其存储与读取过程体现为电子的存储或释放,广泛应用于内存、U盘、消费电子、智能终端、固态存储硬盘等领域,是应用面最广、市场比例最高的集成电路基础性产品之一。随着通讯技术升级,各种消费产品存储要求不断提升,存储芯片在半导体行业中的重要性会愈发凸显。

一、产业链

存储芯片产业链上游包括以硅片、光刻胶、靶材、抛光材料为主的原材料及以光刻机、刻蚀设备、PVD设备、CVD设备为主的半导体设备,存储芯片产业链中游为各类存储芯片产品。存储芯片产业链下游应用领域包括消费电子、信息通信、汽车电子、物联网、高新科技等。

资料来源:中商产业研究院

二、上游分析

(一)半导体硅片

1、半导体规模市场规模

由于近年来中国半导体产业链的崛起,国内半导体硅片市场规模快速增长,2022年中国半导体硅片市场规模达138.28亿元。随着技术的不断突破和下游需求的增长,中国半导体硅片的市场规模也将保持高速增长,预计2023年起市场规模将达164.85亿元。

数据来源:SEMI、中商产业研究院整理

2、半导体硅片竞争格局

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业为沪硅产业、中环股份、立昂微、中晶科技,市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

(二)光刻胶

1、光刻胶市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模持续增长。数据显示,我国光刻胶市场规模由2018年的62.5亿元增至2022年98.6亿元,预计2023年我国光刻胶市场规模将达109.2亿元。

数据来源:中商产业研究院整理

2、光刻胶产品占比情况

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。

全球光刻胶产品占比中,三种光刻胶生产结构较为均衡,相比之下,我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶等中低端产品,其中PCB光刻胶占比达94%,而半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

3、光刻胶竞争格局

光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

数据来源:中商产业研究院整理

(三)靶材

1、靶材市场市场规模

我国靶材市场规模由2018年的243亿元增至2022年的395亿元。中商产业研究院预计2023年中国靶材市场规模将达431亿元。

数据来源:中商产业研究院整理

2、靶材竞争格局

全球靶材市场呈寡头竞争格局,日美在高端靶材领域优势明显。具体来看,JX日矿金属、霍尼韦尔、东曹和普莱克斯合计占据了全球80%的市场份额。国内企业大多在某个细分领域稍有涉足,市场份额很低。伴随整个产业转移,台湾厂商逐步在大陆建厂,靶材国产替代有望强势崛起,抢夺高端靶材领域市场。

数据来源:中商产业研究院整理

(四)电子特种气体

1、电子特种气体市场规模

近年来,电子特种气体市场规模持续增长,2022年电子特种气体市场规模220.8亿元。未来,下游需求增长带动半导体行业投资加速,以及“碳中和”及“碳达峰”对光伏行业发展的推动作用,电子特种气体需求将持续保持高速增长,预计2023年中国电子气体市场规模逼近250亿元。

数据来源:SEMI、中商产业研究院整理

2、电子特种气体重点企业分析

资料来源:中商产业研究院整理

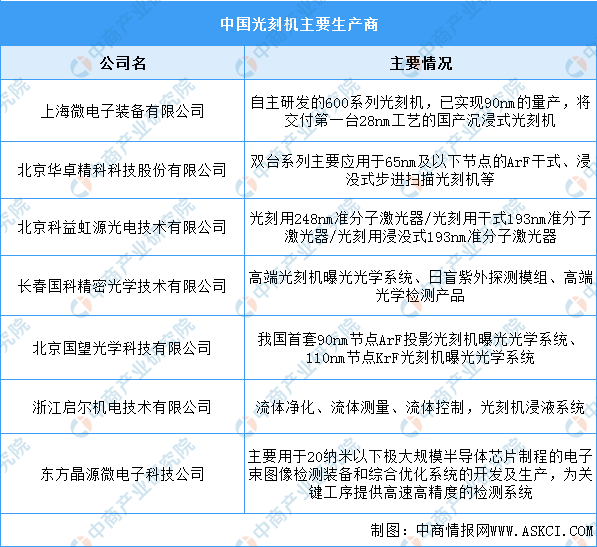

(五)光刻机

1、光刻机销量

全球半导体设备行业复苏,受益于下游晶圆巨大需求、服务器云计算和5G基础建设的发展,带动相关芯片的需求,2020年以来光刻机销售额与销量增速稳定提升。2022年全球光刻机销量为510台,随着下游市场需求持续升高,预计2023全球市场仍将持续增长,销量将达564台。

数据来源:中商产业研究院整理

2、光刻机重点企业分析

资料来源:中商产业研究院整理

(六)刻蚀设备

1、刻蚀设备市场规模

近几年,全球刻蚀设备市场规模持续增长,2022年全球刻蚀设备市场规模约为184亿美元,预计2023年将增至192亿美元。

数据来源:Gartner、中商产业研究院整理

2、刻蚀设备竞争格局

全球刻蚀设备领域中,硅基刻蚀主要被Lam和AMAT垄断,介质刻蚀主要被TEL和Lam垄断。Lam独占47%的市场份额,TEL和AMAT分别占据27%和17%的市场份额

数据来源:Gartner、中商产业研究院整理

三、中游分析

1、全球存储芯片市场规模

2022年全球存储芯片市场规模超过1500亿美元,与2021年相比稍微有增长。预计2023年全球存储芯片市场规模将达1658亿美元。

数据来源:WSTS、中商产业研究院整理

2、中国存储芯片市场规模

在国内市场,存储芯片一直都是集成电路市场份额占比最大的产品类别,特别是在存储芯片价格上涨的影响下,存储芯片市场规模进一步提升。2022年国内市场销售额达5938亿元,预计2023年中国存储芯片市场规模将逼近6500亿元。

数据来源:中商产业研究院整理

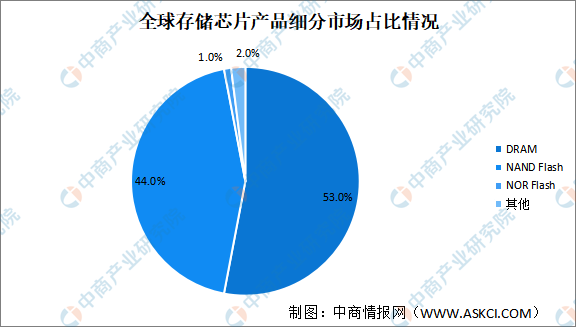

3、存储芯片市场结构

全球存储芯片产品以DRAM和NAND Flash为主,市场份额分别占比53%和44%,NOR Flash占比较少仅为1%。

资料来源:中商产业研究院整理

4、存储芯片重点企业分析

资料来源:中商产业研究院整理

5.存储芯片企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

(一)消费电子

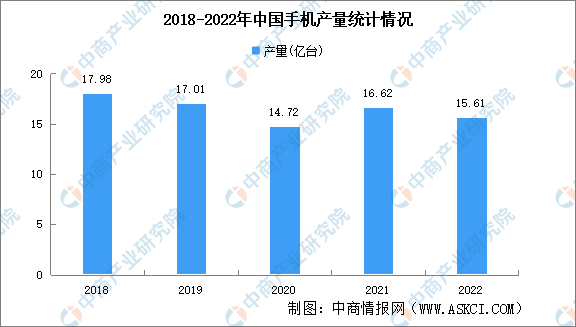

1、手机

近年来,中国手机产量较为稳定,产量总体保持在15亿台左右。2022年全国手机产量15.61亿台,同比下降6.2%。

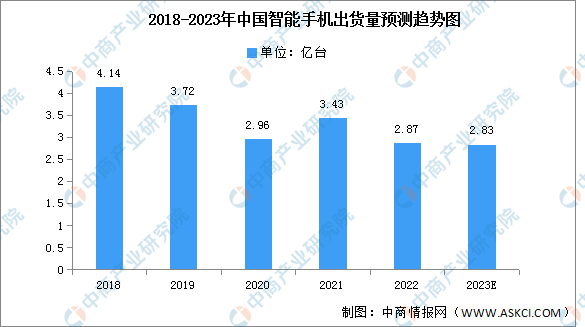

虽然疫情影响已经微乎其微,但对于未来发展的担忧依然阻碍中国消费者信心的恢复,消费电子支出的反弹面临严重威胁。预计2023年中国智能手机市场出货量预计将仅有2.83亿台,同比也会下降1.1%。

数据来源:信通院、中商产业研究院整理

2、电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2019年后市场整体呈现增长趋势,2022年整体出货量约为3005万台,同比增长5.59%。

数据来源:IDC、中商产业研究院整理

(二)通信

2022年我国电信业务收入累计完成1.58万亿元,比上年增长8%。按照上年价格计算的电信业务总量达1.75万亿元,同比增长21.3%。预计2023年我国电信业务收入累计完成1.71万亿元。

数据来源:工信部、中商产业研究院整理

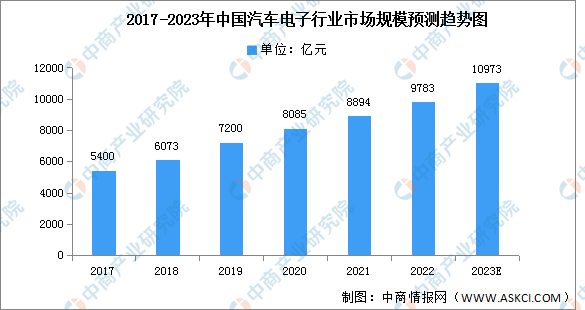

(三)汽车电子

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长。

近年来,中国汽车电子市场规模一直保持稳定增长,2022年中国汽车电子市场规模达9783亿元,同比增长12%。预计2023年中国汽车电子市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理