关键词: 内燃机

中商情报网讯:内燃机是我国重要的基础产业和主导动力,在交通运输、工程机械、农业机械、渔业船舶、国防装备等领域有着广泛的应用。当前,内燃机技术面临重大变革,低碳和碳中和燃料逐步推广应用,内燃机低碳化、电气化、数字化和智能化技术深度融合,新的产业生态为我国内燃机高质量发展提供了历史机遇。为了实现国家“碳达峰、碳中和”战略目标,推动内燃机产业向高质量发展。2021年在工业和信息化部装备二司的指导下,由中国内燃机工业协会牵头编制完成的《内燃机产业高质量发展规划(2021-2035)》发布,为内燃机产业未来发展指导性的文件。

一、内燃机的定义

内燃机,是一种动力机械,它是通过使燃料在机器内部燃烧,并将其放出的热能直接转换为动力的热力发动机。广义上的内燃机不仅包括往复活塞式内燃机、旋转活塞式发动机和自由活塞式发动机,也包括旋转叶轮式的喷气式发动机,但通常所说的内燃机是指活塞式内燃机。内燃机具有热能利用效率高,适用范围广,启动快操作方便等优点,同时内燃机对燃料的洁净度要求严格,否则容易造成环境污染。

二、内燃机行业发展政策

近年来,国家相关部门通过税收减免等宏观调控政策,鼓励企业生产制造高效、低碳、环保内燃机,引导配套企业采用高效、低碳、环保内燃机。《内燃机产业高质量发展规划》等政策的发布和实施,将极大地推动我国内燃机产业的创新发展,对完成内燃机产业“十四五”乃至更长时期全面推进节能与绿色制造战略任务,提高我国内燃机产业在国际市场的综合竞争力意义重大。尽管当前面临巨大挑战,但内燃机产业也正处于创新发展的最佳窗口期,未来,内燃机将向“近零排放”发展。

资料来源:中商产业研究院整理

三、内燃机产业发展现状

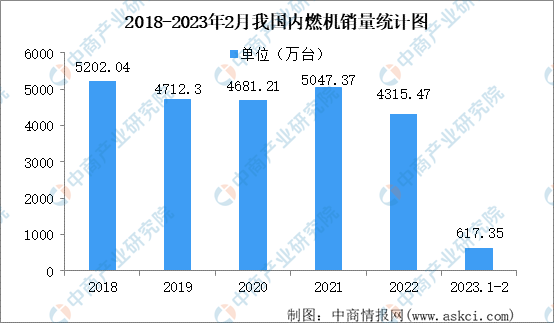

1.内燃机总销量

内燃机是热效率最高、全生命周期碳排放低、使用方便、耐久性好、应用最为广泛的动力机械,目前我国是全球规模最大、产业链最完整的内燃机制造大国。目前,中国内燃机行业在经历市场寒冬后开始进入回暖的春天。多家企业推出了新款机型,新能源产品已经成为新品主力。随着国内经济形势逐步转好,投资、生产、需求都得到改善,各终端市场也有向好趋势。1-2月内燃机累计销量617.35万台,同比增长-17.72%,2月内燃机销量348.77万台,环比增长29.33%,同比增长9.62。

数据来源:中国内燃机工业协会、中商产业研究院整理

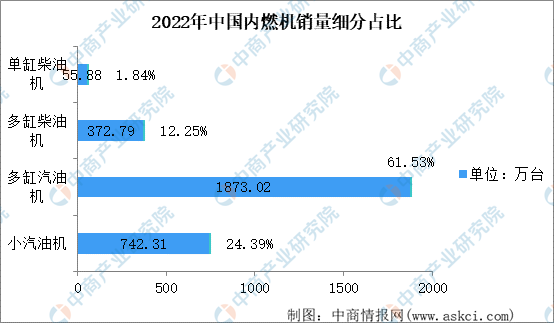

2.内燃机销量占比情况

从我国市场用途情况来看,我国内燃机市场以汽油内燃机为主。2022年中国多缸汽油机销量为1873.07万台,占比为61%。小汽油机销量为742.31万台,占比为24.39%。单缸柴油机销量为55.88万台。多缸柴油机销量为372.79万台。

数据来源:中国内燃机工业协会、中商产业研究院整理

3.汽油内燃机销量

目前中国的新能源汽车产业进入规模化快速发展阶段,市场渗透率不断上升,传统内燃机的市场需求持续减弱。受汽车市场影响,2018-2022年中国汽油内燃机销量从4666.06万台减少至3885.6万台,汽油机环比增长、同比下降,累计同比降幅较上月小幅扩大;柴油燃油机销量从535.68万台减少至428.66万台,同比均下降,同比累计仍呈现为下降,累计降幅仍近30%。

数据来源:中国内燃机工业协会、中商产业研究院整理

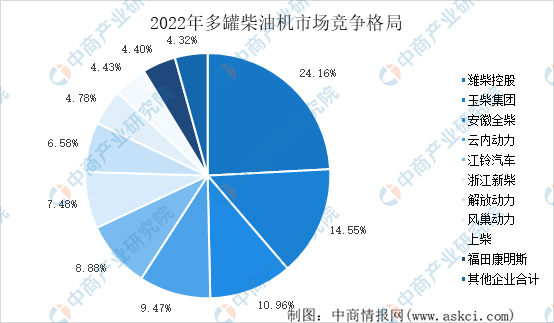

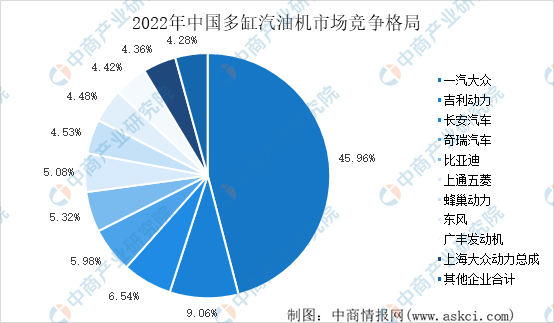

6.市场竞争格局

目前,我国内燃机行业市场竞争格局较为分散。在多缸柴油机领域,潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、蜂巢动力、福康、上柴销量居前十名,其中潍柴占24%;在多缸汽油机领域,一汽大众、吉利、长安汽车、东风有限、奇瑞、上通五菱、蜂巢动力、广丰发动机、比亚迪、上海大众动力总成销量排名比较靠前,其中一汽大众销量占45.96%。

数据来源:中国内燃机工业协会、中商产业研究院整理

数据来源:中国内燃机工业协会、中商产业研究院整理

四、内燃机行业重点企业

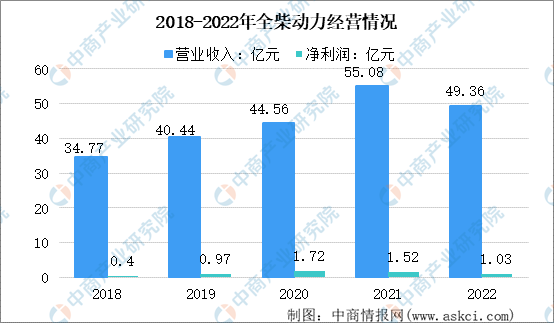

1.全柴动力

安徽全柴动力股份有限公司是中国内燃机行业排头兵企业,具有60万台系列发动机的生产能力,是国内专业的中小缸径发动机研发与制造企业。全柴动力柴油发动机产品功率覆盖15至380马力,广泛应用于汽车、叉车、农业装备、工程机械、发电机组等。2022年,全柴动力实现营业收入约49.36亿元,同比下降10.38%;归属于上市公司股东的净利润约1.03亿元。

数据来源:中商产业研究院整理

2.潍柴动力

潍柴动力股份有限公司成立于2002年,由潍柴控股集团有限公司作为主发起人、联合境内外投资者创建而成,是中国内燃机行业在香港H股上市的企业,也是由境外回归内地实现A股再上市的公司。业务方面,潍柴动力成功构筑起了动力总成(发动机、变速箱、车桥、液压)、整车整机、智能物流等产业板块协同发展的格局,拥有“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”等品牌。2022年潍柴动力实现营业收入1751.58亿元,同比下滑20.46%;归属于上市公司股东的净利润49.05亿元,同比下滑48.33%。

数据来源:中商产业研究院整理

3.云内动力

昆明云内动力股份有限公司成立于1999年,是由云南内燃机厂作为独家发起人,以社会募集方式设立的股份制上市公司,迄今已有近六十年从事柴油机开发生产的历史。云内动力主导产品分为DEV系列和YN系列两大类,其中DEV系列电控高压共轨柴油机具有自主知识产权。同时,云内动力与国内外知名企业合作开发了柴油机自动变速箱总成和混合动力总成,形成了强劲的市场竞争力。云内动力2022三季报显示,公司主营收入43.02亿元,同比下降32.03%;归母净利润-5.0亿元,同比下降412.42%;扣非净利润-5.36亿元,同比下降837.49%。

数据来源:中商产业研究院整理

4.动力新科(上柴动力)

上海柴油机股份有限公司前身为上海柴油机厂,始建于1947年,1993年改制为在境内外发行A、B股的国有控股公司,现隶属于上汽集团。上柴动力是一家从事发动机、零部件以及发电机组研发、制造的国家大型高新技术企业,在近70年的发展历程中,产品遍布世界各地,目前拥有R、H、D、C、E、G、W等七大系列柴油、天然气发动机,功率覆盖50~1600kW,主要应用于工程机械、卡车、客车、发电设备、船舶、农业机械等领域。2022年,公司实现营业总收入99.29亿元,同比下降59.31%;归母净利润亏损16.11亿元,上年同期盈利6.93亿元;扣非净利润亏损18.16亿元,上年同期盈利4.87亿元。

数据来源:中商产业研究院整理

五、内燃机行业发展趋势

1.内燃机产业需往油电混动方向聚焦

积极把握混动车快速发展机遇,商用车配套产品有望迎来复苏。乘用车方面,把握新能源混动汽车市场良好发展前景,深度绑定比亚迪等一众混动发动机市场。

2.“一带一路”倡议助力内燃机出口

当前我国“一带一路”倡议的发展为国内内燃机制造企业出口提供了更大的发展空间,“一带一路”沿线国家和地区对基础设施建设的需求较大,对内燃机的需求还有进一步增长空间。

3.国际竞争力增强,汽车赛道窗口期

内燃机作为我国工业战略产业,我国内燃机制造行业正在经历重大的产业升级阶段,出口产品开始由低技术水平、低附加值向高技术水平、高附加值方向升级,国内企业在国际市场的竞争力不断增强,出口市场发展向好。