关键词: 新型储能

中商情报网讯:随着“双碳”目标的推进,新型储能技术呈现出多元化发展趋势,产业步入风口期。当前,诸多城市正在竞逐储能新赛道。上海深圳动作连连,常州、长沙、佛山、东莞、合肥等多地发布储能产业支持政策。

一、新型储能行业发展现状

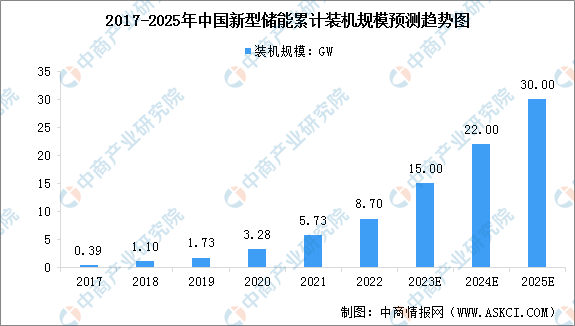

1.装机规模

在相关政策指引和支持下,我国新型储能产业发展明显提速。截至2022年底,全国已投运新型储能项目装机规模达8.7GW,平均储能时长约2.1小时。随着电力系统对调节能力需求提升、新能源开发消纳规模不断加大,新型储能建设规模有望快速提升。预计到2025年,国内新型储能装机规模将增至30GW。

数据来源:CNESA、国家能源局、中商产业研究院整理

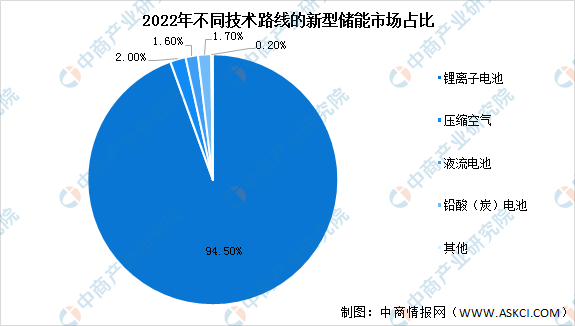

2.市场结构

当前,我国新型储能市场呈现出以锂离子电池技术路线为主,新型储能技术多元化发展的格局。数据显示,截至2022年底,全国新型储能装机中,锂离子电池储能占比94.5%、压缩空气储能占比2.0%、液流电池储能占比1.6%、铅酸(炭)电池储能占比1.7%、其他技术路线占比0.2%。此外,飞轮、重力、钠离子等多种储能技术已进入工程化示范阶段。

数据来源:国家能源局、中商产业研究院整理

3.细分市场

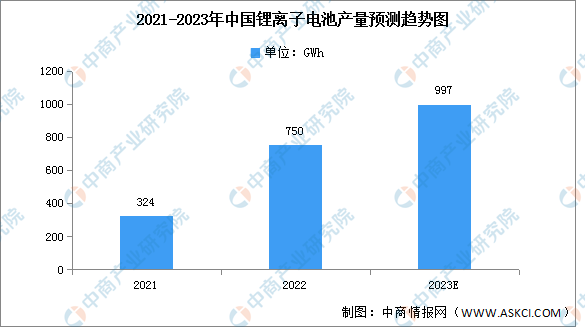

(1)锂离子电池

2022年,我国锂离子电池行业坚持供给侧结构性改革,加快技术创新和转型升级发展,不断提升先进产品供给能力,总体保持快速增长态势。一是产量持续快速增长,产业规模不断扩大。2022年全国锂离子电池产量达750GWh,同比增长超过130%,预计2023年产量将达997GWh。

数据来源:中商产业研究院整理

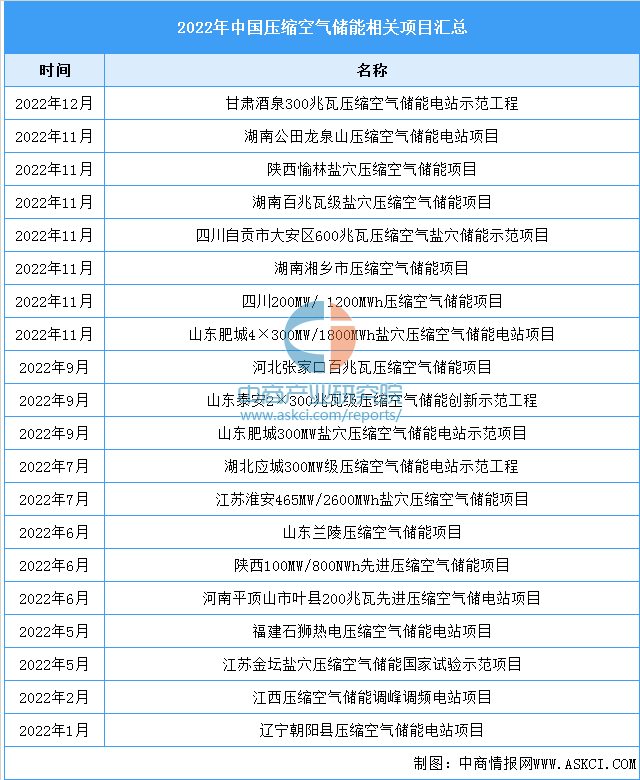

(2)压缩空气

目前国内压缩空气储能正加快进入商业化应用阶段。据北极星储能网不完全统计,2022年约有19个压缩空气储能示范项目签约,已公开的储能规模约6.48GW,参与企业包括中储国能、中国能建、中国电建、国家能源集团、国家电投、中国华能、福能股份等。

资料来源:北极星储能网、中商产业研究院整理

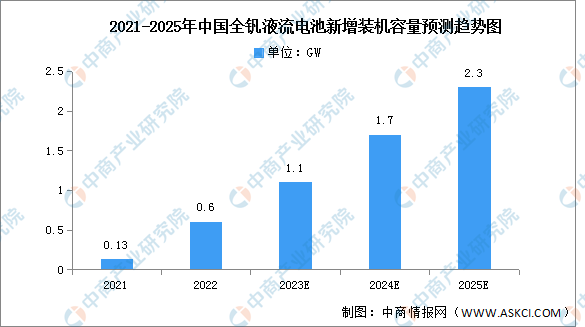

(3)液流电池

近期,国内钒液流电池产业化进程较此前明显加快,产业发展前景向好,2022年国内新增装机量达到0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

数据来源:EVTank、中商产业研究院整理

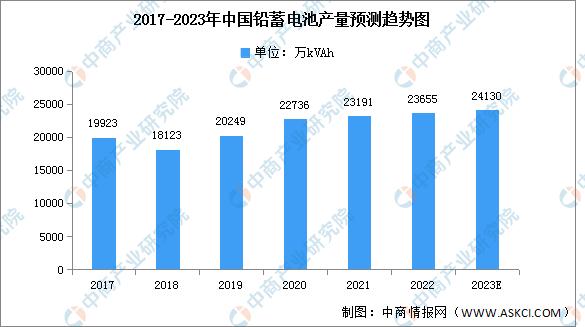

(4)铅酸电池

伴随着“新基建”等利好政策的出台,铅蓄电池市场规模呈现小幅稳定增长的趋势,2022年产量约为23655万kVAh。结合国内锂电池对铅蓄电池替代情况,预计2023年中国铅蓄电池产量24130kVAh。

数据来源:中国轻工业信息中心、中商产业研究院整理

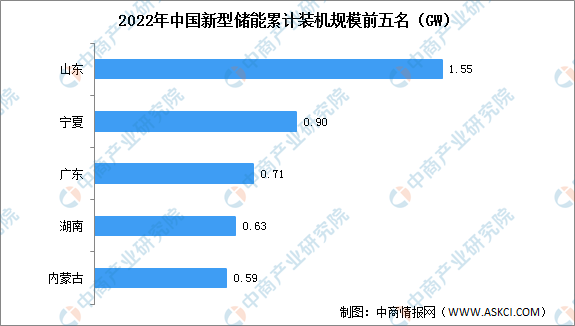

4.装机排名

分省域来看,截至2022年底,累计装机规模排名前5的省份分别为:山东155万千瓦、宁夏90万千瓦、广东71万千瓦、湖南63万千瓦、内蒙古59万千瓦。2022年新增装机规模排名前5名的省份分别为:宁夏89万千瓦,山东89万千瓦,湖北53万千瓦,湖南50万千瓦,内蒙古33万千瓦。

数据来源:国家能源局、中商产业研究院整理

二、新型储能行业发展前景

1.政策利好行业发展

国家发展改革委、国家能源局联合印发《“十四五”新型储能发展实施方案》,明确新型储能发展目标,2025年做到规模化发展、具备大规模商业化应用条件;2030年做到全面市场化发展。本次政策是继去年《关于加快推动新型储能发展的指导意见》之后,针对“十四五”期间新型储能发展的纲领性文件。2025年储能装机规模目标、市场地位、商业模式已明确,国家及地方相关政策进一步完善,储能将随可再生能源加速发展;叠加分布式电站、充电桩、微电网等衍生新型生态系统的应用,发电侧、电网侧、用户侧储能均将迎来新增应用需求。行业前景广阔。

资料来源:中商产业研究院整理

2.新型储能建设需求释放带动行业发展

随着风能、太阳能等新能源在我国能源体系中的占比不断提升,与新能源发展紧密相关的储能技术和产业也备受关注。新型储能以锂离子电池为代表的电化学储能为主,电化学储能系统主要包括电池组、双向变流器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备等多个部件构成。电化学储能发展潜力巨大,各领域龙头纷纷提前布局储能赛道不同环节,需求释放促进行业发展。

3.技术进步带动行业发展

作为大规模应用光伏和风电的必经之路,储能是全球能源革新的关键赛道,产业发展路径清晰。当前我国新型储能市场仍处于发展早期阶段,渗透率较低,市场仍有很大发展潜力。随着技术的不断进步,新型储能产业将随之进一步发展。