关键词: 海洋工程装备

中商情报网讯:海洋工程装备是指开发、利用和保护海洋时使用的各类装备,具有高技术、高投入、高产出、高附加值、高风险的特点,是先进制造、信息、新材料等高新技术的综合体。近年来,我国不断增强海洋工程装备产业的创新能力和国际竞争力,推动海洋资源开发和海洋工程装备产业创新、持续、协调发展,行业发展迅速。

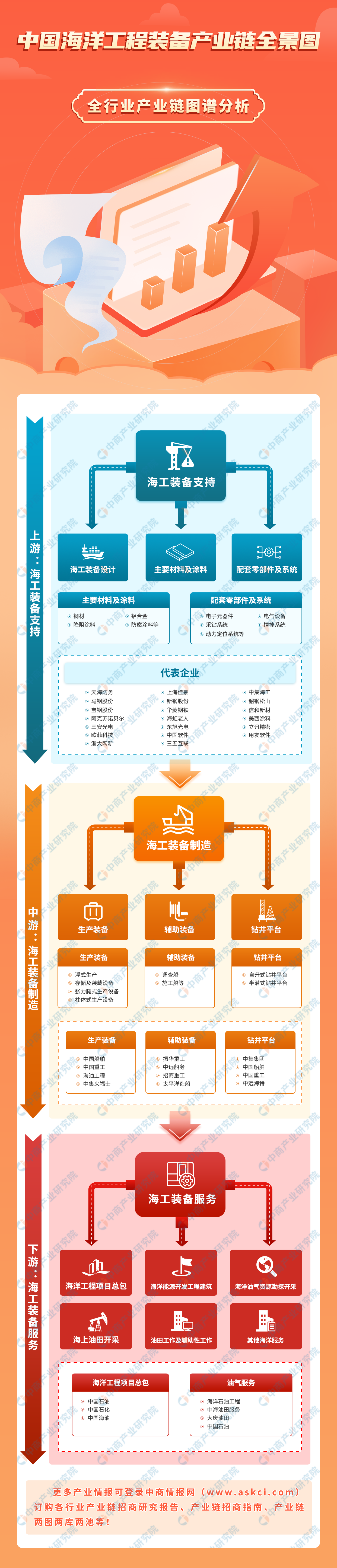

一、产业链

海洋工程装备上游包括海工装备设计、主要材料及涂料、配套零件及系统;中游包括生产装备、辅助设备、钻井平台;下游应用于海洋工程项目总包、海洋能源开发工程建筑、海洋油气资源勘探开采、海上油田开采、油田工作及辅助性工作等。

资料来源:中商产业研究院整理

二、上游分析

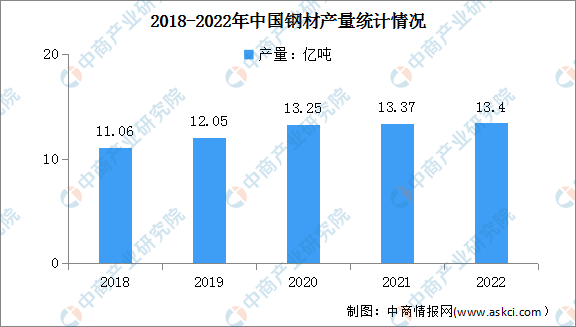

1.钢材

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。近年来,中国钢材产量整体呈现增长趋势。数据显示,2022年中国钢材产量达13.4亿吨,同比增长约0.27%。

数据来源:中商产业研究院数据库

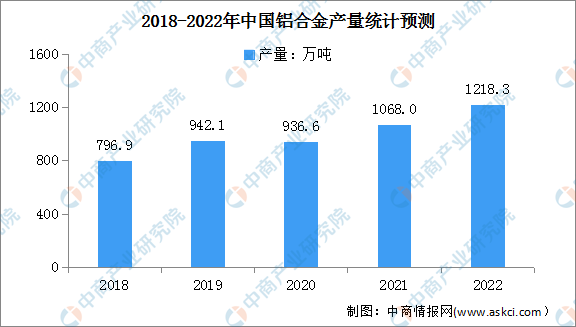

2.铝合金

(1)铝合金产量

铝合金是工业中应用最广泛的一类有色金属结构材料,在航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。我国是铝合金生产大国,近年来,我国铝合金产量稳步增长。数据显示,2022年全国铝合金产量1218.3万吨,同比增长13.9%。

数据来源:中商产业研究院整理

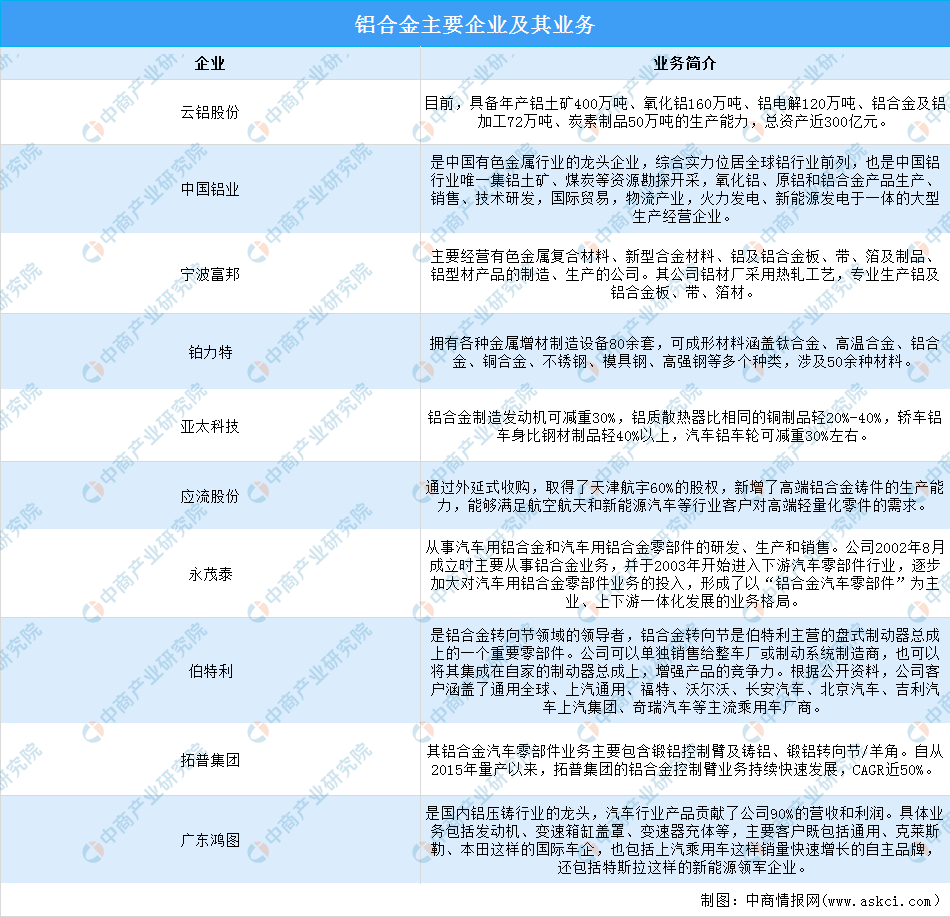

(2)铝合金企业

目前,我国铝合金行业市场竞争激烈,生产企业主要以中小型企业为主,行业集中度相对较低。在铝合金生产领域,主要有中国铝业、云铝股份等企业,兼备铝矿开采和铝合金产品生产与销售;在铝合金等有色金属复合材料领域,主要有铂力特、宁波富邦等企业,主营铝合金及铝型材生产制造;在铝压铸领域,主要有亚太科技、应流股份、永茂泰、广东宏图等企业,生产高端铝合金铸件。

资料来源:中商产业研究院整理

3.电子元器件

(1)电子元器件市场规模

电子元器件是现代电子工业的基础,几乎涉及国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛,近年来,市场规模增长显著。数据显示,2022年我国电子元器件市场规模达22954亿元。中商产业研究院预测,2023年我国电子元器件市场规模将达23769亿元。

数据来源:IBISWORLD、中商产业研究院整理

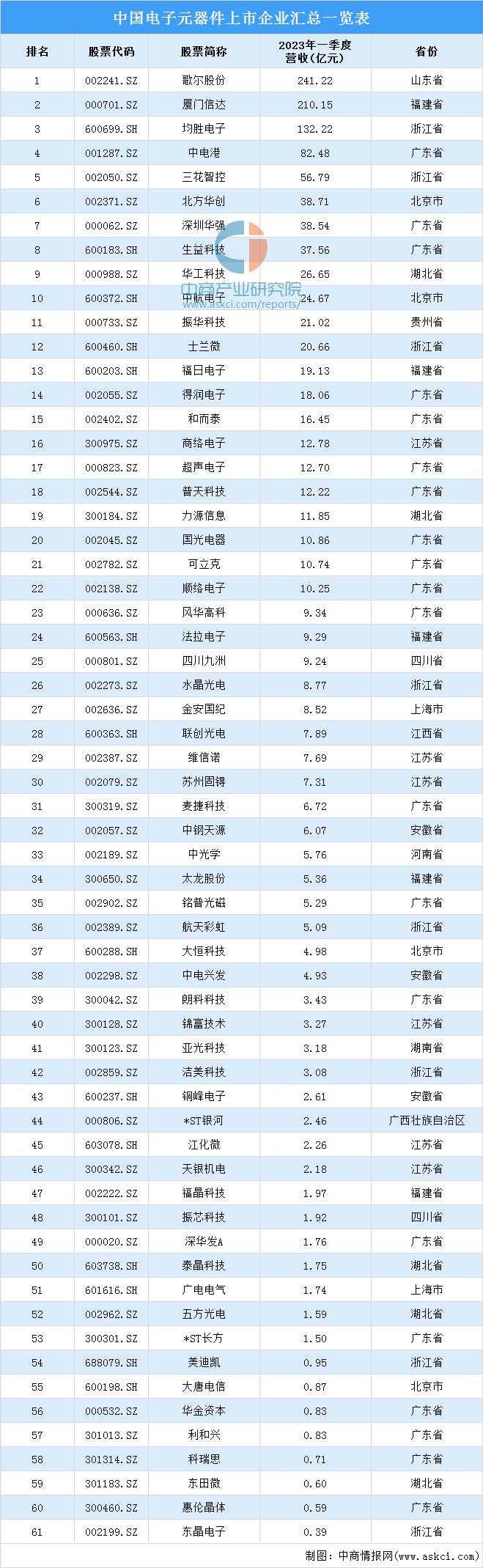

(2)电子元器件企业

资料来源:中商产业研究院整理

三、中游分析

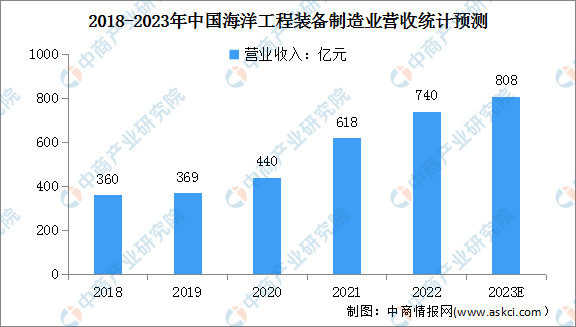

1.海洋工程装备行业营业收入

近年来,我国海洋工程装备制造业整体呈上升趋势。根据中国船舶工业协会统计,2021年,中国海工装备制造企业营收为618亿元,同比增长40.58%。初步统计,2022年,中国海工装备制造企业营收达740亿元。中商产业研究院预测,2023年中国海工装备制造企业营收将达808亿元。

数据来源:中国船舶工业协会、中商产业研究院整理

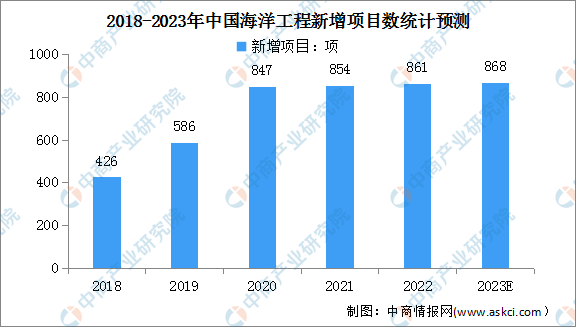

2.海洋工程新增项目

近年来,我国海洋工程新增项目随着中国海洋工程装备需求量增加而增加。数据显示,2018-2022年中国海洋工程新增项目持续增加,其中2022年新增项目为861项。中商产业研究院预测,2023年中国海洋工程新增项目将达868项。

数据来源:自然资源部、中商产业研究院整理

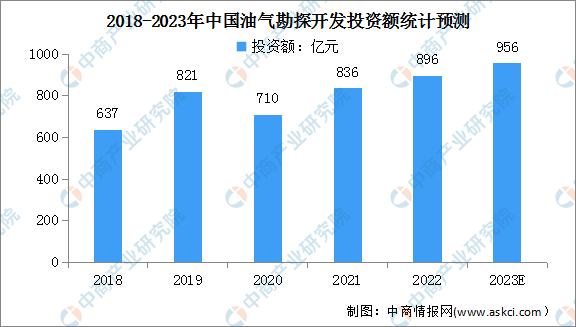

3.勘探开发

近年来,中国油气行业积极参与上游油气资源开发,以高效勘探作为首要任务,不断增加油气勘探开发资本支出,为满足中国油气需求增长提供有力支撑。2022年中国油气勘探开发投资额为896亿元。未来,随着中国油气需求的进一步提升以及国家对能源安全的高度重视,预计中国石油及天然气勘探开发投入将进一步提升。预计2023年中国油气勘探开发投资额将达956亿元。

数据来源:自然资源部、中商产业研究院整理

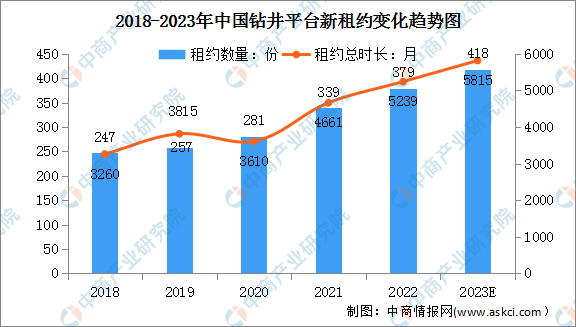

4.钻井平台

整个海洋油气开发涉及的设备数量众多,从市场规模和重要性来看,钻井平台和生产平台无疑是其中最重要的两个产品。其中,钻井平台是完成海底钻井任务的机械设备,由海上平台和钻井部分构成。一般包括固定式和移动式钻井平台两类。数据显示,2021年租约数量为379份,租约总时长为5239个月。中商产业研究院预测,2023年中国钻井平台新租约将达到418份,租约总时长将达5815个月。

数据来源:Clarksons、中商产业研究院整理

5.生产装备

生产装备是指后期抽取海洋石油,并进行提炼和存储的装备。与钻井平台类似,生产平台也分为固定式生产平台和浮式生产平台。目前市场主流是浮式生产平台,主要包括张力腿式生产平台(TLP)、单圆柱式生产平台(Spar)、半潜式生产平台(Semi)、浮式生产存储及卸货装备(FPSO)。

资料来源:中商产业研究院整理

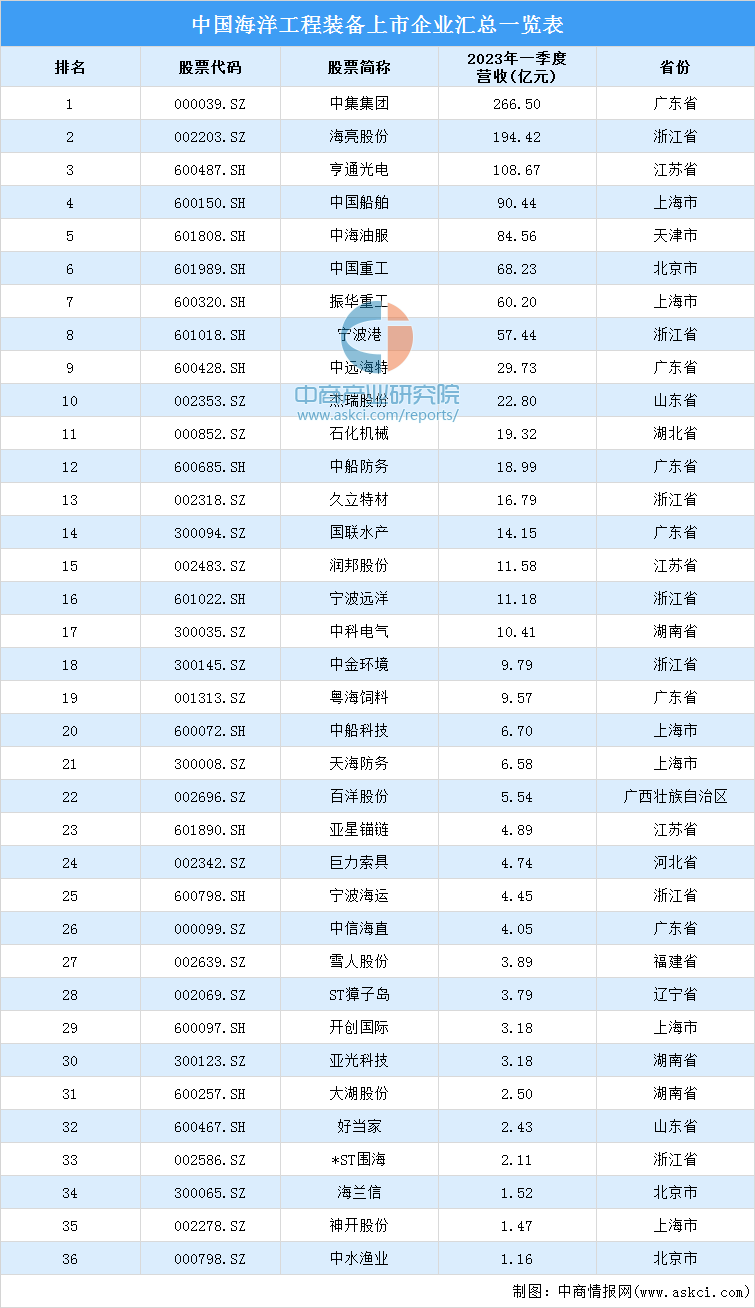

6.重点企业分析

资料来源:中商产业研究院整理

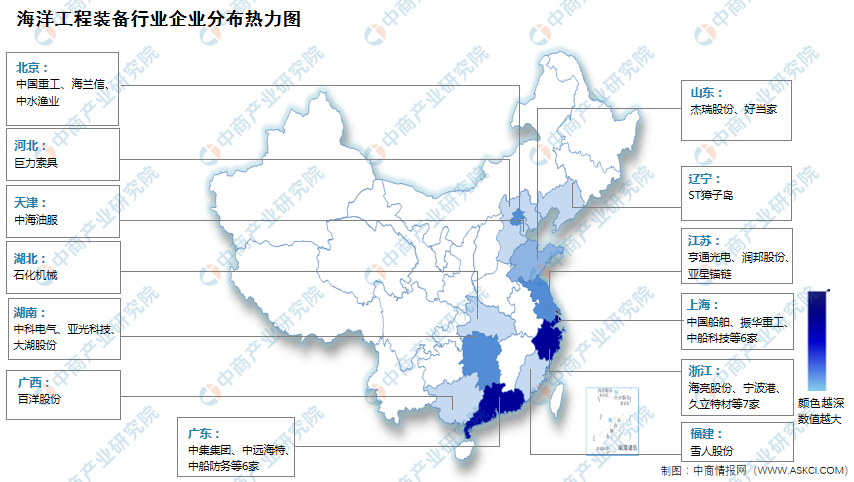

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

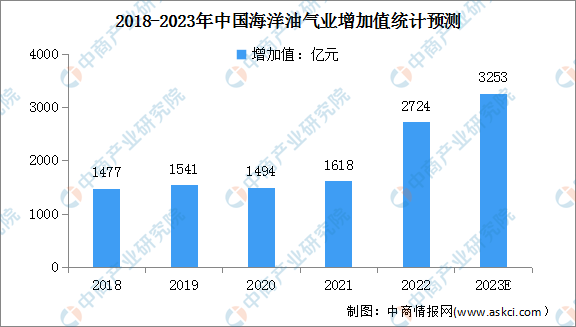

1.海洋油气

近年来,我国主要海洋产业发展强劲,发展潜力与韧性彰显。数据显示,2022年我国海洋油气业全年实现增加值2724亿元,比上年增长7.2%。海洋油、气产量分别比上年增长6.2%和10.2%,海上油气勘探开发向深远海拓展。中商产业研究院预测,2023年我国海洋油气业增加值将突破3000亿元。

数据来源:《2022年中国海洋经济统计公报》、中商产业研究院整理

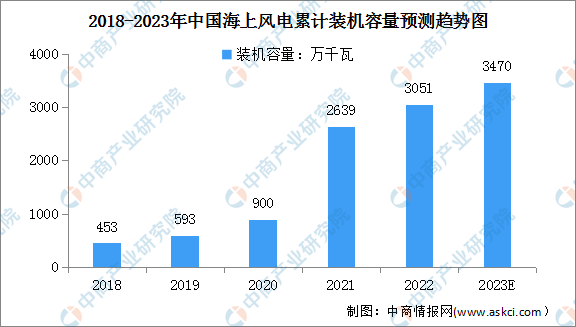

2.海上风电

在双碳目标和能源低碳转型背景下,海上风电成本下降、风机大型化等因素将驱动装机量持续提升,海上风电迎来快速增长时期。截至2022年底,我国海上风电累计装机容量达3051万千瓦,同比增长15.61%,中商产业研究院预测,2023年我国海上风电累计装机容量将达3470万千瓦时。

数据来源:国家能源局、中商产业研究院整理

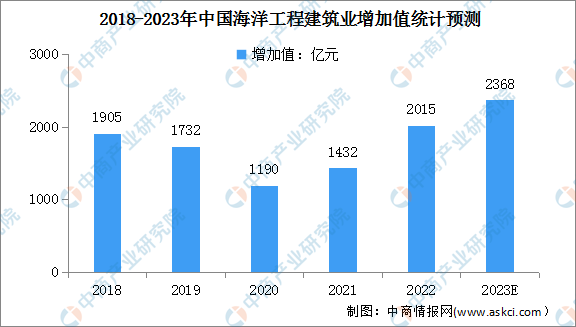

3.海洋工程建筑业

海洋工程建筑业是指在海上、海底和海岸所进行的用于海洋生产、交通、娱乐、防护等用途的建筑工程施工及其准备活动,包括海港建筑、滨海电站建筑、海岸堤坝建筑、海洋隧道桥梁建筑、海上油气田陆地终端及处理设施建造、海底线路管道和设备安装。

数据显示,2022年海洋工程建筑业全年实现增加值2015亿元,比上年增长5.6%。海洋工程建筑业保持稳定增长,跨海桥梁、海底隧道、沿海港口、海上油气等多项重大工程有序推进。中商产业研究院预测,2023年我国海洋工程建筑业增加值将达2368亿元。

数据来源:《2022年中国海洋经济统计公报》、中商产业研究院整理