关键词: 存储芯片

中商情报网讯:全球存储芯片市场空间大,是集成电路第二大细分市场。当前新一轮人工智能浪潮爆发,AI算力需求正在快速增加,存储芯片将迎来爆发式增长。

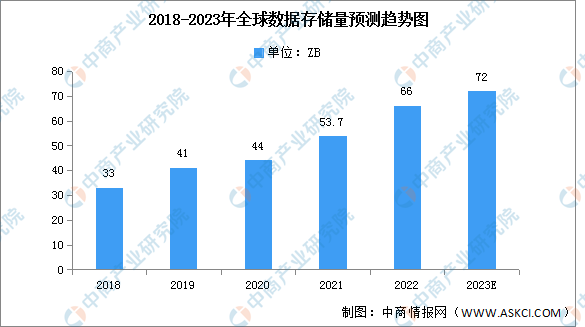

一、全球数据储量

近年来,在移动互联网技术不断迭代升级的背景下,全球数据量呈现爆发式增长。随着物联网、电子商务、社会化网络的快速发展,全球大数据储量迅猛增长,2021年全球大数据储量达到53.7ZB,同比增长22%。2022年数据存储量约为66ZB,预计2023年将增长至72ZB。

数据来源:中商产业研究院整理

二、存储芯片市场规模

受消费电子市场需求疲软等因素影响,自2021年以来,存储芯片产业进入长达近两年的下行周期。2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,预计2023年市场规模将恢复增长至5400亿元。

数据来源:中商产业研究院整理

三、存储芯片市场结构

存储芯片产品以DRAM和NAND Flash为主,2022年,DRAM市场规模为790.61亿美元,占比56.8%;NAND Flash市场规模为601.26亿美元,占比43.2%。

数据来源:中商产业研究院整理

四、存储芯片竞争格局

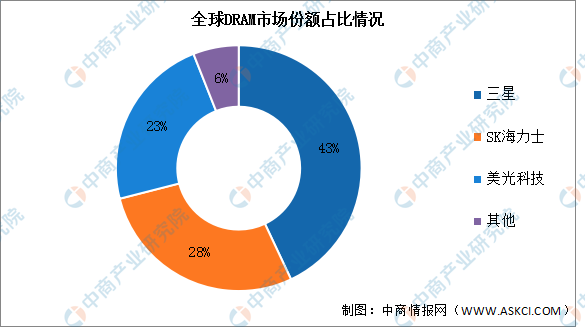

1.DRAM竞争格局

DRAM是存储器第一大产品,目前市场以三星、SK海力士、美光三家企业为主,2021年三家企业市场份额占比总和约为94%,分别为43%、28%、23%。中国供应商市场份额较低,国产替代空间大。

数据来源:TrendForce、中商产业研究院整理

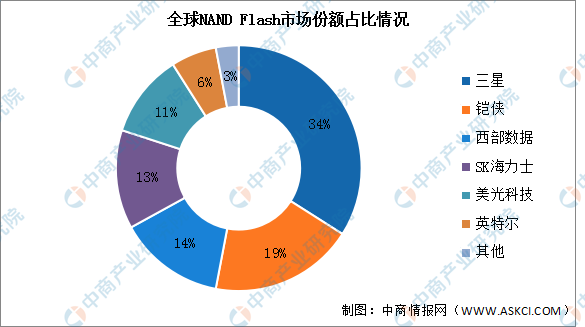

2.NAND Flash竞争格局

全球NANDFlash市场集中度高,2021年前六大供应市场份额合计占比超过95%。其中,三星、铠侠、西部数据市场份额占比分别为34%、19%、14%,分别排名前三。

数据来源:Statista、中商产业研究院整理

五、存储芯片企业布局

目前存储芯片主要依赖国外企业,国产化率低。随着AI市场的火速增长,算力需求带动存储芯片市场需求。同时,国内存储芯片市场即将重新洗牌,国产企业相继布局。国内企业如长鑫存储,在DRAM方面是国内的头部企业,在NAND领域,长江存储是为数不多拥有量产相关产品的能力和技术的公司。具体如图所示:

资料来源:中商产业研究院整理

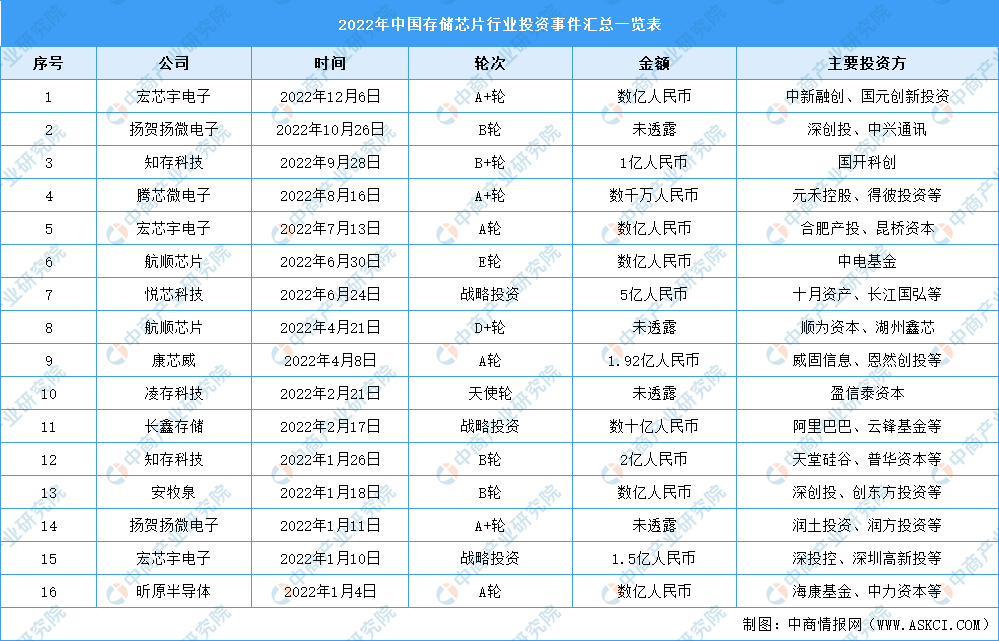

六、存储芯片投融资情况

2022年,我国存储芯片行业投资数量16起,投资金额达58.23亿元,具体情况如下:

资料来源:IT桔子、中商产业研究院整理

七、存储芯片市场发展机遇

1.政策利好行业发展

在信息化时代,半导体存储器作为信息存储的载体,其稳定性与安全性对国家的信息安全有着举足轻重的意义,因而国家政策大力支持存储芯片行业发展。如《国务院关于印发“十四五”数字经济发展规划的通知》《关于加强产融合作推动工业绿色发展的指导意见》等。国家产业政策的支持促进了半导体存储器行业的发展、增强了企业的自主研发能力、提高了国内半导体存储器企业的整体竞争力。

资料来源:中商产业研究院整理

2.产业国产替代空间大

我国是全球最大的消费类电子市场,其庞大的消费群体及旺盛的消费需求,吸引全球集成电路产业向中国市场转移,提升并丰富了我国集成电路产业链。产业政策的支持吸引一大批高端人才回国发展,人才聚集使得国内企业逐步积累了自主知识产权和核心技术,为存储芯片的国产替代提供了产业基础,推动自给率提升。同时,近年国内厂商奋力追赶,在部分领域实现突破,逐步缩小与国外原厂的差距,如今存储芯片市场将迎来重新洗牌,国产替代机遇凸显,为行业带来新的发展机遇。

3.应用领域拓展推动行业发展

存储芯片下游需求占比较大的应用依次是手机、服务器、PC存储行业下游需求占比较大的依次是智能手机、服务器、PC等领域。目前人工智能新一轮浪潮的爆发,AI服务器市场需求大幅增长,ChatGPT的数据获取、数据整理、训练、需要存储芯片支持,存储芯片需求也随之增长。从长期来看,随着库存出清,供需关系得到改善,存储芯片市场逐步复苏。上述应用领域及终端产品的快速发展将进一步带动存储芯片需求的不断增加,广阔的新兴市场为行业带来新的发展契机。