关键词: 大飞机

中商情报网讯:5月28日,C919大型客机完成商业航班首飞,中国民航商业运营国产大飞机正式起步,国产大飞机迈入商业运营时代。国产大飞机产业长期发展空间巨大,伴随C919客机的取证交付,供应链的国产化进程或将加速发展。

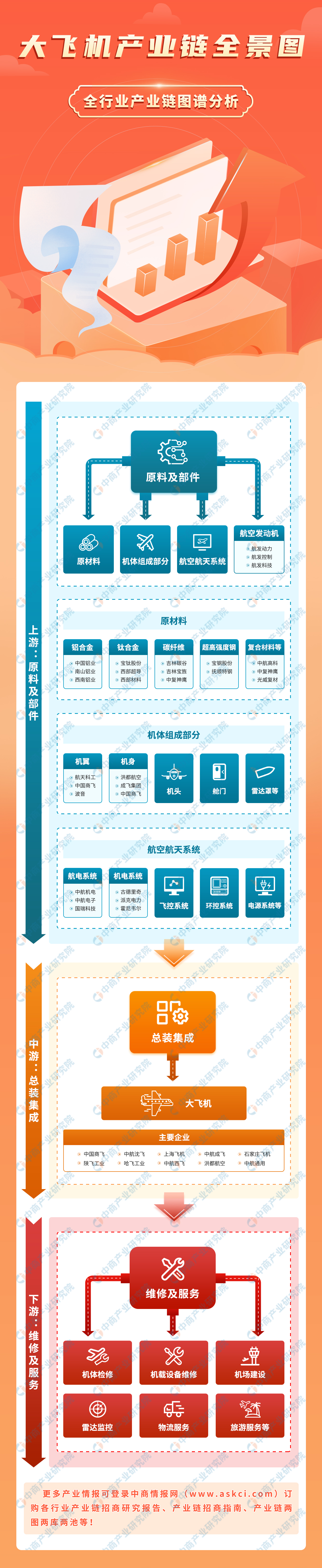

一、产业链

中国大飞机产业链上游为原料及部件,包括原材料、航空发动机、航空航天系统、机体组成部分;中游为大飞机总装集成,可分为民用客机、民用货机、军用运输机;下游为维修及服务,包括机体检修、机载设备维修、机场建设、雷达监控、物流服务、旅游服务等。

图片来源:中商产业研究院

二、上游分析

1.铝合金

铝合金具有密度低、力学性能佳、加工性能好、无毒、易回收、导电性、传热性及抗腐蚀性能优良等特点,是制造飞机用的主要材料。近年来,中国铝合金产量呈现增长趋势,2022年产量达1218.3万吨,同比增长13.9%。2023年1-4月中国铝合金产量达416.3万吨,同比增长14.1%。

数据来源:中商产业研究院数据库

2.碳纤维

(1)市场规模

碳纤维性能优异、材料轻便,完全符合风机叶片大型化、轻量化的发展方向。中国碳纤维市场规模从2017年的38.1亿元增长至2021年的106.4亿元,年均复合增长率达29.3%,一直保持增长趋势。2022年市场规模约为128.1亿元,2023年将达153.7亿元。

数据来源:赛奥碳纤维、中商产业研究院整理

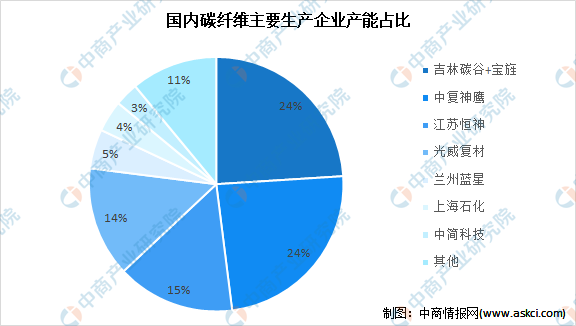

(2)竞争格局

当前我国国内主要的碳纤维(及原丝)制造商为吉林碳谷、吉林宝旌、中复神鹰、江苏恒神、光威复材、兰州蓝星和上海石化等。基于碳纤维极高壁垒的行业属性,其全球供应呈现明显的垄断格局。其中,吉林碳谷+宝笙、中复神鹰产能占比均为24%,其次江苏恒神占比15%、光威复材14%。

数据来源:中商产业研究院整理

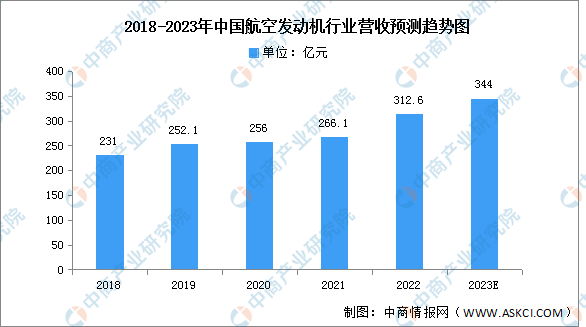

3.航空发动机

航空发动机是一种高度复杂和精密的热力机械,受益于经济快速发展以及高新技术不断进步,我国航空发动机行业景气度不断提升。2022年我国航空发动机行业营收达312.6亿元,同比增长5.1%,预计2023年营收将达344亿元。

数据来源:中商产业研究院整理

三、中游分析

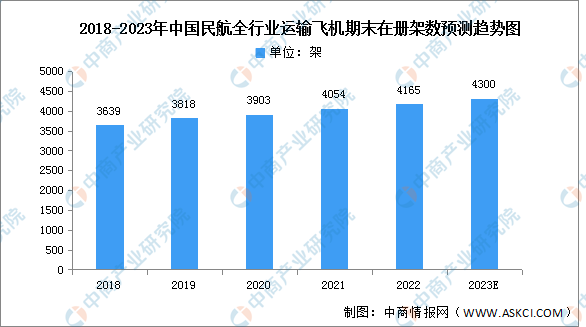

1.民航飞机数量

近十年来,我国民航飞机保有量总体保持快速增长态势。受运输生产大幅下滑的影响,航空公司普遍放缓运力投放速度。截至2022年末,全行业期末飞机架数4165架,预计2023年将达4300架。

数据来源:国家民航局、中商产业研究院整理

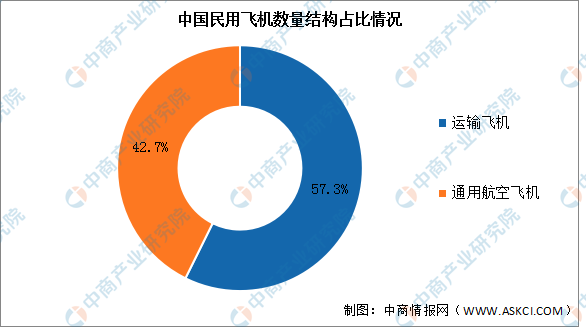

2.民用飞机结构

目前民用飞机中运输飞机占比较大,达57.32%;通用航空飞机占民用飞机总数的42.68%。

数据来源:中商产业研究院整理

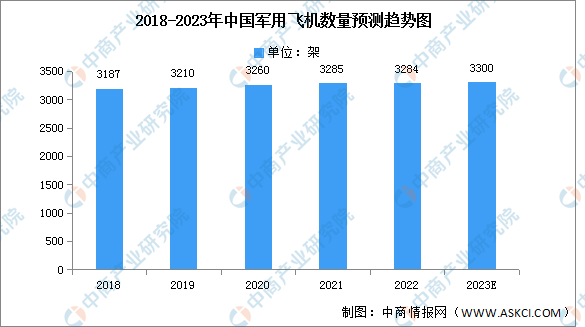

3.军用飞机数量

军用飞机是直接参加战斗、保障战斗行动和军事训练的飞机的总称。截至2022年底,中国大陆军用飞机数量3284架,占比全球6%,预计2023年军用飞机数量将达3300架。

数据来源:中商产业研究院整理

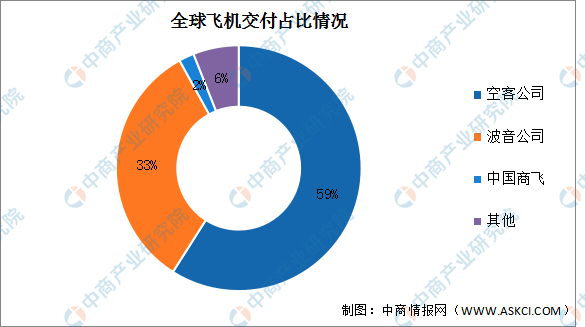

4.交付占比

目前,全球商用飞机以波音和空客为双寡头的垄断竞争格局。2021年全球飞机交付市场空客公司占比达59%,波音公司占比达33%,市场集中度高。中国商飞占比达2%,排名第三。

数据来源:wind、中商产业研究院整理

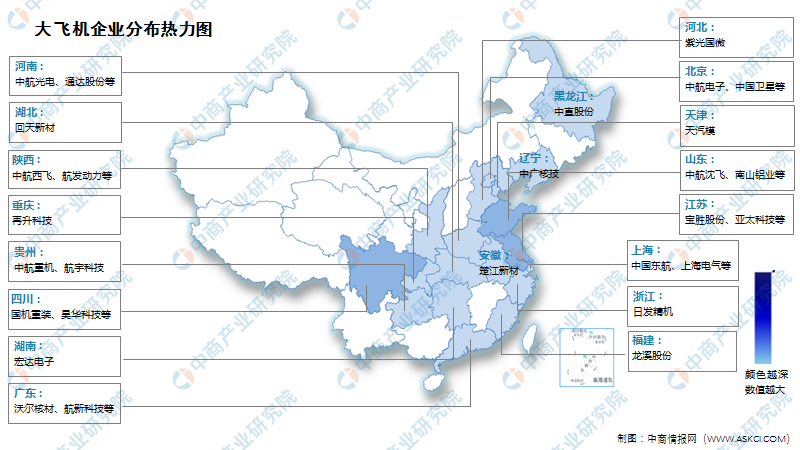

5.企业热力分布图

资料来源:中商产业研究院整理

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

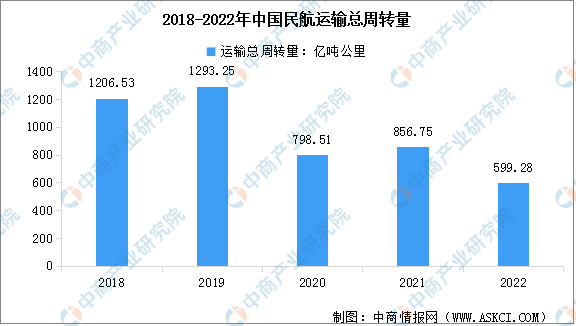

1.民航运输周转量

2022年全行业完成运输总周转量599.28亿吨公里,比上年下降30.1%。2023年1-4月,我国民航运输总周转量完成333.0亿吨公里,同比增长65.4%。其中,国内航线完成257.8亿吨公里,同比增长97.0%;国际航线完成75.2亿吨公里,同比增长6.8%。

数据来源:交通运输部、中商产业研究院整理

2.民航货邮运输量

受疫情影响,2022年,全国民航货邮运输量达607.6万吨,比上年下降16.98%。2023年1-4月,我国民航货邮运输量203.9万吨,同比增长0.1%。其中,国内航线完成125.7万吨,同比增长8.1%;国际航线完成78.2万吨,同比下降10.5%。

数据来源:民航局、中商产业研究院整理

3.民航旅客运输量

2022年重大疫情反腐,航空客运市场供需两端矛盾凸显,全行业完成旅客运输量2.52亿人次,较2021年下降42.9%。2023年1-4月,我国民航旅客运输量完成17895.4万人,同比增长112.9%。其中,国内航线完成17509.0万人,同比增长109.2%;国际航线完成386.4万人,同比增长950.8%。

数据来源:民航局、中商产业研究院整理