关键词: 显示驱动芯片

中商情报网讯:我国通信、大数据和终端设备等新兴技术的不断成熟,推动了集成电路产业的加速升级,显示行业经历了长期的发展,在此过程中也加快了显示驱动芯片应用的快速落地,显示驱动芯片市场规模也随之快速增长。

一、显示驱动芯片的定义

显示驱动芯片是显示面板成像系统中的重要组成部分,芯片集成了电阻、调节器、比较器和功率晶体管等部件,控制着显示面板的发光线性度、功率、电磁兼容等关键因素,从而保证显示画面的均匀性和稳定性。

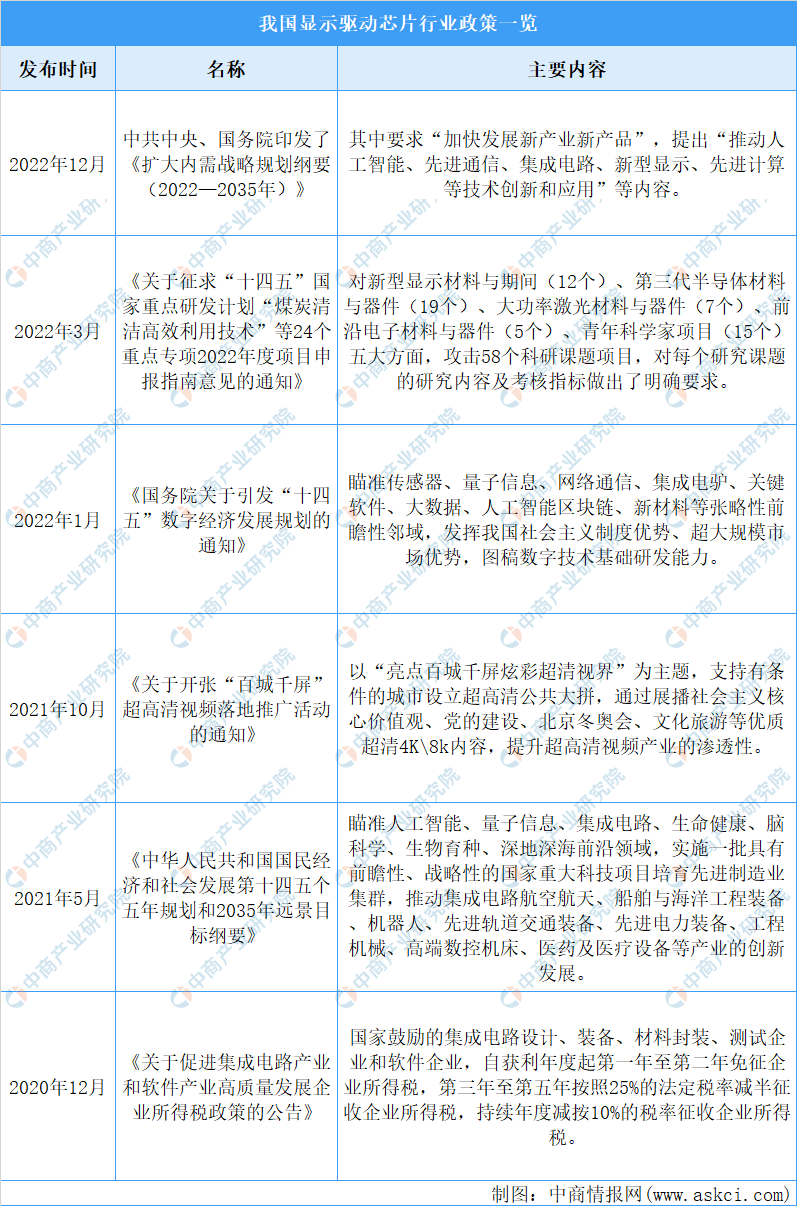

二、显示驱动芯片产业政策

目前,我国陆续出台了多项政策鼓励显示驱动芯片行业发展与创新。显示驱动芯片行业相关政策具体如下:

资料来源:中商产业研究院整理

三、显示驱动芯片行业现状分析

1.市场规模

近年来,随着智能手机、智能穿戴、PC等下游市场快速发展,AMOLED渗透率不断提升,并且加上芯片短缺、芯片价格整体上涨等因素,使得显示驱动芯片单价整体迅速上涨,全球显示面板产业向中国转移,我国显示驱动芯片行业市场规模不断扩大,并且市场增长速度高于全球增速。数据显示,2022年市场规模为426亿元。预计2023年我国显示驱动芯片市场规模将达504亿元。

数据来源:中商产业研究院整理

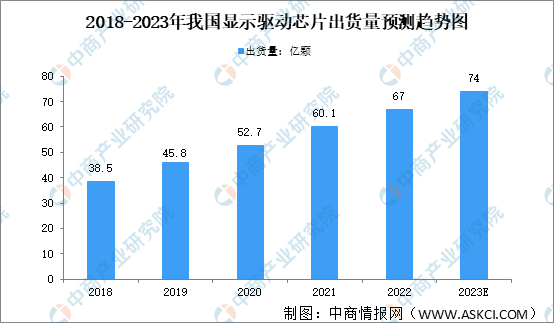

2.出货量

从出货量方面来看,我国显示面板受益于下游市场增长的驱动,正逐步成为全球面板生产制造和出货中心,面板出货量持续增长,国内领先的显示芯片厂商有望借势实现快速发展。数据显示2022年我国显示驱动芯片为67亿颗。预计2023年我国显示驱动芯片出货量将达74亿颗。

数据来源:Frost&Sullivan、中商产业研究院整理

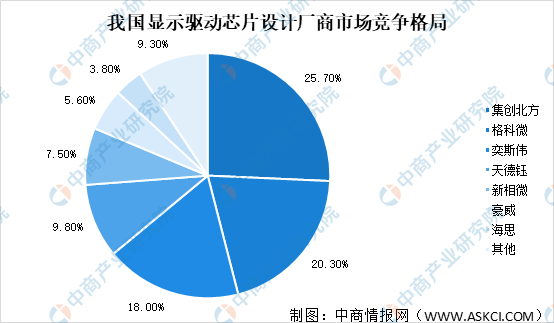

3.竞争格局

目前我国显示驱动芯片国产化率较低,但随着全球显示面板产能逐步向中国转移以及以京东方为代表的头部面板厂商供应链国产化需求增强,未来显示芯片行业的国产化替代空间广阔。数据显示,集创北方、格科微、奕斯伟市场占有率较高,分别达25.7%、20.3%、18.0%。

数据来源:中商产业研究院整理

四、重点企业分析

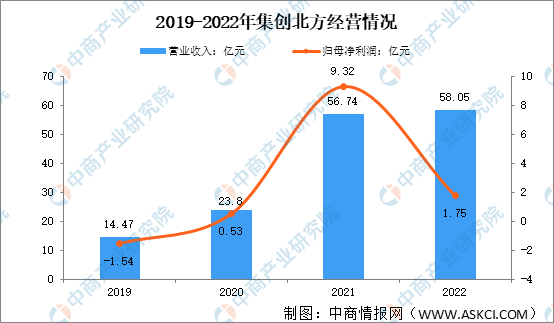

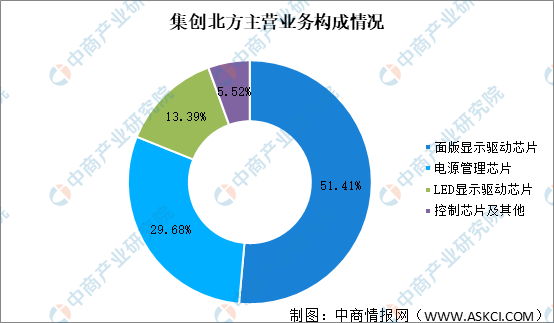

1.集创北方

北京集创北方科技股份有限公司成立于2008年,是一家显示芯片设计企业,为LED显示屏、LCD面板以及新型显示屏提供完整的显示芯片解决方案,包括驱动、触控、指纹识别、时序控制、电源管理等。

数据显示,集创北方注册资本约4.31亿元,截至2022年12月31日资产规模逾106亿元,净资产逾90亿元,2022年实现营业收入约58.05亿元,归母净利润约1.75亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

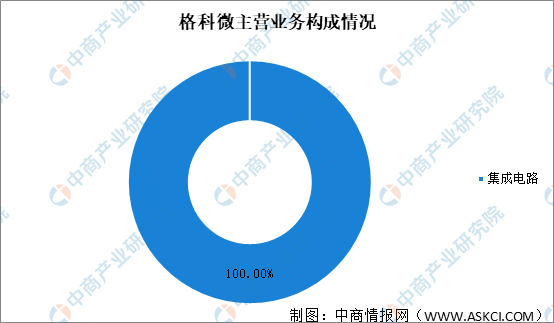

2.格科微

格科微电子(上海)有限公司成立于2003年,主要从事CMOS图像传感器和显示驱动芯片的研发、设计和销售,是全球领先的半导体和集成电路设计企业之一。

数据显示:格科微营业总收入8.53亿元,同比下降50.82%;归母净利润亏损1.29亿元,上年同期盈利2.41亿元;扣非净利润亏损1.35亿元,上年同期盈利2.37亿元。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.中颖电子

中颖电子股份有限公司成立于1994年。是一家专注于单片机集成电路设计与销售的高新技术企业,在电脑周边芯片和显示芯片领域有着多年的经验和核心竞争力。

数据显示,2023年一季度,中颖电子营业收入2.89亿元,同比减少37.73%;归属于上市公司股东的净利润3418.39万元,同比减少73.37%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

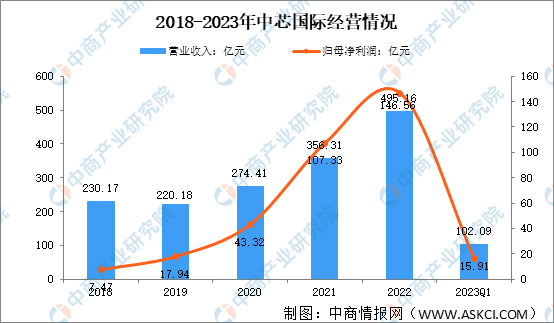

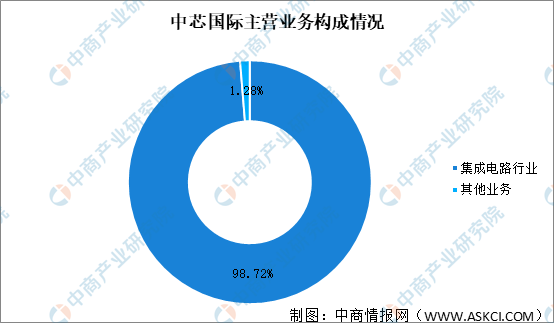

4.中芯国际

中芯国际集成电路制造有限公司于2000年4月,是世界领先的集成电路晶圆代工企业之一。主要经营半导体(硅片及各类化合物半导体)集成电路芯片制造、显示芯片,与集成电路有关的开发。

中芯国际公告显示,2023年一季度公司实现营业收入102.09亿元,同比下降13.9%;净利润15.91亿元,同比下降44%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

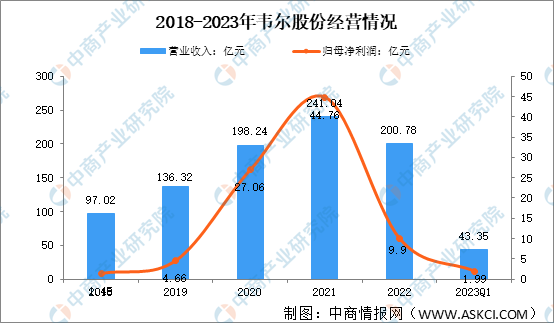

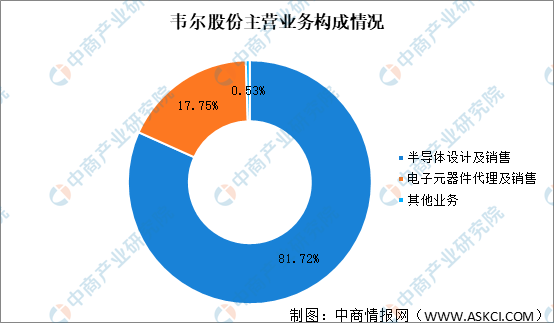

5.韦尔股份

上海韦尔半导体股份有限公司成立于2007年,是一家全球知名的提供先进数字成像解决方案的芯片设计公司,经营范围主要是集成电路、计算机软硬件的设计、开发。其产品广泛应用于消费电子、安防、汽车等领域。

数据显示:2023年一季度实现营业收入43.35亿元,同比下滑22%;净利润1.99亿元,同比下滑78%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、显示驱动芯片行业发展前景

1.国家政策利好行业发展

半导体及集成电路行业是国家大力扶持发展的战略性新兴产业,作为中国新型工业化、信息化、城镇化、农业现代化进程的强劲推动力量,半导体及集成电路行业在保障国家安全等方面发挥着至关重要的作用。为加快我国半导体及集成电路行业的持续发展,国家有关部门先后出台了一系列产业扶持政策。

2.联合我国电子信息行业协同发展

显示驱动芯片广泛用于消费电子、工业显示等场景。随着5G、物联网、新能源汽车等终端应用市场的不断发展,下游市场对高端显示驱动芯片的需求日益旺盛,对显示驱动芯片产品的性能迭代要求也持续提升。

3.国产化趋势逐步实现

目前我国显示芯片产业已逐渐形成自给形势,随着中国台湾和杭锅厂商在液晶领域的逐步衰弱,与此同时我国产业链的配套完善,我国迎来显示芯片的国产化将很快实现。