关键词: 覆铜板

中商情报网讯:覆铜板是专用于PCB制造的特殊层压板,担负着PCB导电、绝缘、支撑三大功能,是制作PCB的核心材料。未来几年在5G、汽车自动驾驶、物联网等行业带动下,高频/高速等特殊基板市场需求将迅速扩大,覆铜板发展前景良好。

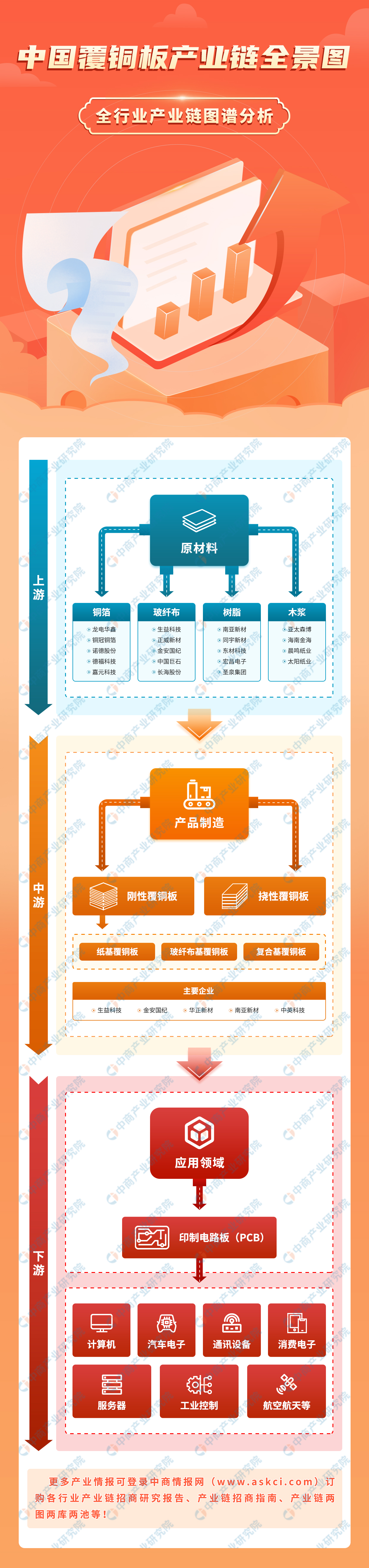

一、产业链

覆铜板产业链上游主要原材料有铜箔、玻纤布、树脂和木浆等;覆铜板产业链中游为覆铜板制造,主要分为刚性覆铜板和挠性覆铜板。覆铜板在下游直接应用于PCB生产制造中,最终与电子元器件等进行表面贴装后,被广泛应用于计算机、通讯、航空航天等众多领域。

图片来源:中商产业研究院

二、上游分析

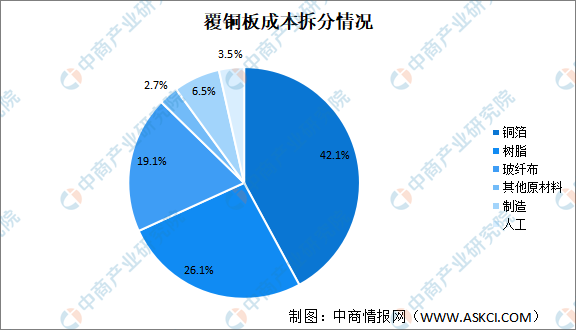

(一)成本构成

覆铜板上游主要由铜箔、木浆纸、合成树脂和电子纤维布等原材料构成,占覆铜板成本约90%,其中铜箔、树脂、玻纤布占成本比重分别为42.1%、26.1%、19.1%。

数据来源:南亚新材招股说明书、中商产业研究院整理

(二)铜箔

铜箔按制备工艺分为电解铜箔和压延铜箔,其中电解铜箔为主流。

1.电解铜箔

受益于下游电子信息、新能源汽车等产业的持续蓬勃发展,电解铜箔产能与产量增长旺盛。数据显示,2022年,我国电解铜箔的总产能达到78.7万吨,总产量66.8万吨。预计2023年我国电解铜箔的总产能将达86.9万吨,总产量将达73.8万吨。

数据来源:CCFA、中商产业研究院整理

2.压延铜箔

压延铜箔是利用塑性加工原理通过对高精度铜带反复轧制——退火而成的产品,其延展性、抗弯曲性和导电性等都优于电解铜箔,铜纯度也高于电解铜箔,广泛应用在挠性印刷线路板、电磁屏蔽、散热基板等行业。2022年我国压延铜箔产量达9565吨,预计2023年我国压延铜箔产量超1万吨。

数据来源:CCFA、中商产业研究院整理

3.铜箔重点企业

数据来源:中商产业研究院整理

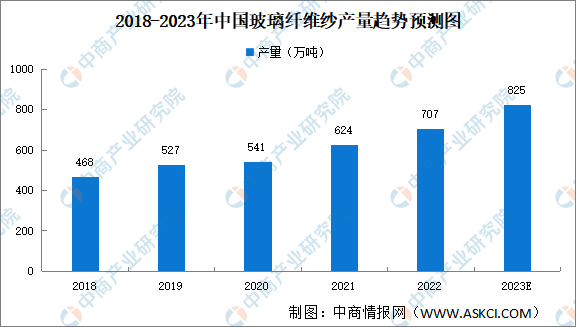

(三)玻璃纤维布

玻璃纤维布是覆铜板的原材料之一,由玻纤纱纺织而成,近年来,受惠于内需市场持续发展壮大,玻璃纤维纱产能及产量均保持稳定增长。数据显示,2022年玻璃纤维纱总产量突破700万吨,同比增长15.3%。预计2023年我国玻璃纤维纱产量将达825万吨。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

(四)树脂

1.合成树脂产量

随着国民经济和石油化工产业的发展,中国合成树脂生产规模不断扩大,行业工艺技术水平不断提高,产品产量不断增加。2022年中国合成树脂产量11366.9万吨,2023年1-3月,合成树脂产量3782.2万吨,同比增长1.7%。预计2023年中国合成树脂产量将达11621.6万吨。

数据来源:中商产业研究院数据库

2.树脂重点企业分析

中国石化与中国石油合成树脂产量超过1000万吨,遥遥领先,上海石化、宝丰能源、圣泉集团合成树脂年产量超过50万吨,彤程新材、星辉环材等企业合成树脂年产量低于50万吨。

资料来源:中商产业研究院整理

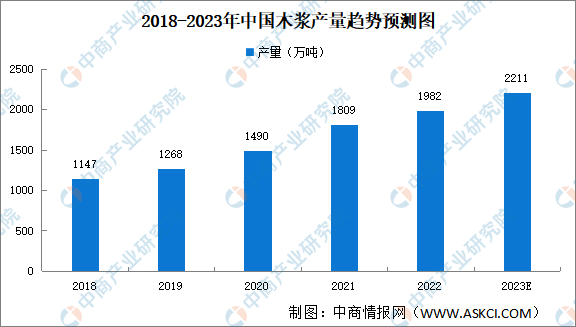

(五)木浆

1.木浆产量

我国是木浆生产大国,产量持续增长。2022年全国木浆生产总量增至1982万吨,预计2023年将达2211万吨。

资料来源:中商产业研究院整理

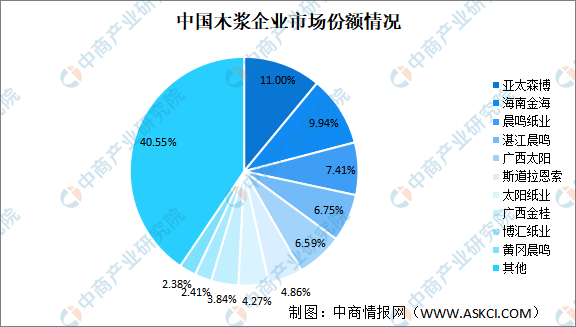

2.木浆竞争格局

亚太森博、海南金海、晨鸣纸业、湛江晨鸣、广西太阳产量占比较高,分别为11.00%、9.94%、7.41%、6.75%、6.59%。

资料来源:中商产业研究院整理

三、中游分析

(一)覆铜板产量

中国已成为全球最大的覆铜板生产国。近年来,我国覆铜板产量稳步提升,2022年中国覆铜板产量9.1亿平方米,预计2023年将突破10亿平方米。

数据来源:CCLA、中商产业研究院整理

(二)覆铜板销量

随着中国对发达国家电子信息产业的承接,中国覆铜板行业发展迅速,销量得到大幅提升。2022年我国各类电子消费产品需求量的激增,覆铜板销量增至9.15亿平方米,预计2023年中我国覆铜板的销量约为10.41亿平米。

数据来源:CCLA、中商产业研究院整理

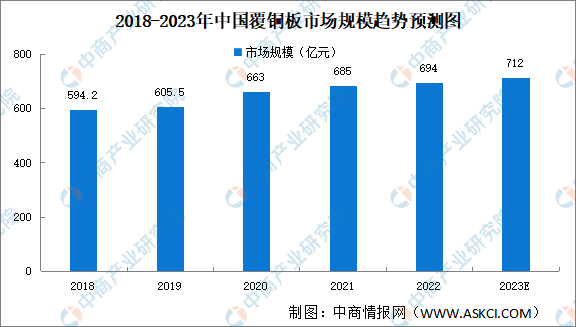

(三)覆铜板市场规模

中国大陆地区覆铜板产量占全球覆铜板产量的比例持续提升,中国大陆逐渐成为全球覆铜板制造中心。数据显示,2018年以来中国覆铜板市场规模整体呈现逐年攀升趋势,2022年市场规模694亿元。预计2023年中国覆铜板市场规模将达到712亿元。

数据来源:中商产业研究院整理

(四)覆铜板竞争格局

覆铜板行业经过多年市场化竞争,在全球形成相对集中和稳定的供应格局,建滔化工、生益科技、南亚塑胶占据全球前三位置。中国市场来看,覆铜板行业企业按照覆铜板业务收入可大致分为三个梯队。第一梯队的企业为覆铜板业务超过100亿元的企业,主要包括建滔积层板和生益科技;第二梯队为覆铜板业务收入在20-100亿元左右的企业,包括金安国纪、南亚新材和华正新材;第三梯队为覆铜板业务收入小于20亿元的企业,主要包括超声电子、宏昌电子、高斯贝尔等。

数据来源:中商产业研究院整理

(五)企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

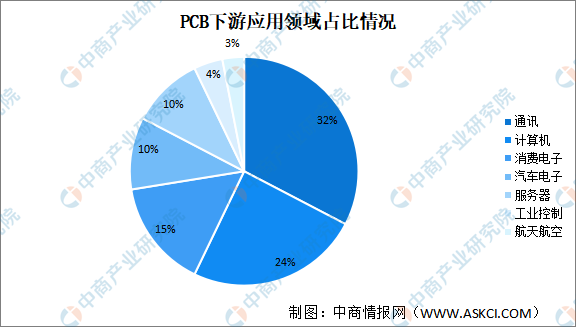

(一)应用领域

覆铜板在下游直接应用于PCB生产制造中,最终与电子元器件等进行表面贴装后,被广泛应用于计算机、通讯、航空航天等众多领域。通讯、计算机、消费电子、汽车电子、服务器为主要应用领域,分别占比32%、24%、15%、10%、10%。

数据来源:中商产业研究院整理

(二)汽车电子

1.汽车电子市场规模

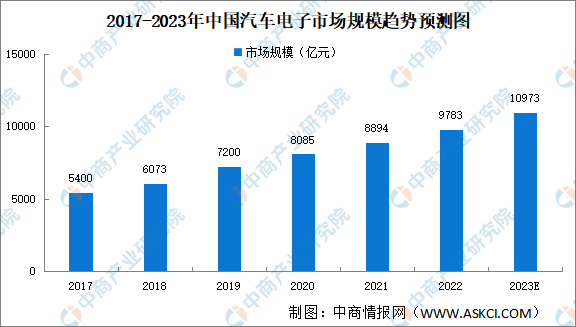

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长。

近年来,中国汽车电子市场规模一直保持稳定增长,2022年中国汽车电子市场规模达9783亿元,预计2023年中国汽车电子市场规模将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

2.汽车电子市场结构

从汽车电子的市场份额分布来看,整体竞争较为激烈,市场份额相差不大。其中占比最多的是动力控制系统,占整体市场的28.7%。其次为底盘与安全控制系统,占比26.7%;车身电子占22.8%,车载电子占21.8%。

数据来源:中商产业研究院整理

(三)消费电子

由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。数据显示,20,22年我国消费电子市场规模为增至18649亿元。随着我国新冠肺炎疫情形势好转以及市场需求的恢复,预计2023年我国消费电子市场规模将达19295亿元。

数据来源:Statista、中商产业研究院整理

(四)服务器

1.服务器市场规模

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。数据显示,我国服务器市场规模由2019年的182亿美元增长至2022年的273.4亿美元,预计2023年我国服务器市场规模将增至308亿美元。

数据来源:中商产业研究院整理

2.服务器出货量

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长,2022年我国服务器市场出货量达到422万台,预计2023年出货量将增至449万台。

数据来源:IDC、中商产业研究院整理