关键词: OLED

中商情报网讯:OLED显示屏能满足消费者对显示技术的新需求,目前,全球越来越多的显示器厂家纷纷投入研发,大大的推动了OLED的产业化进程。

一、OLED概况

(一)OLED的定义

有机发光二极管(OLED),又称为有机电激光显示、有机发光半导体,是一种利用多层有机薄膜结构产生电致发光的器件,它很容易制作,而且只需要低的驱动电压,这些主要的特征使得OLED在满足平面显示器的应用上显得非常突出。

(二)OLED的分类

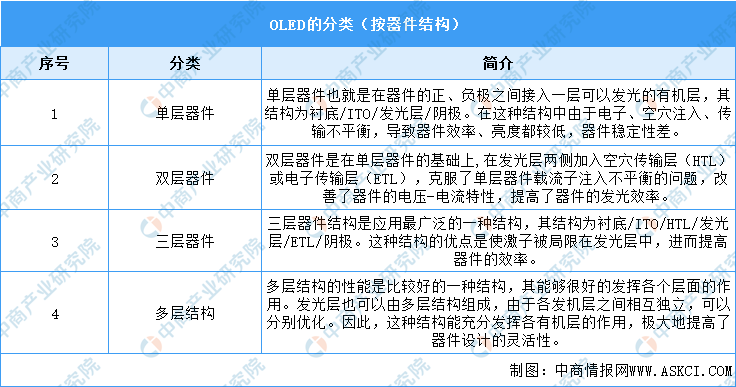

从器件结构来看,OLED按照其结构的不同可以将其划分为四种类型,即单层器件、双层器件、三层器件以及多层器件。具体如下:

资料来源:中商产业研究院整理

二、产业利好政策

我国是全球最大的消费电子产品生产国和消费国,近年来,国家陆续出台了多项政策鼓励,加快推进OLED产业发展,如《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《基础电子元器件产业发展行动计划(2021-2023年)》等。如下所示:

资料来源:中商产业研究院整理

三、OLED行业现状分析

1.市场规模分析

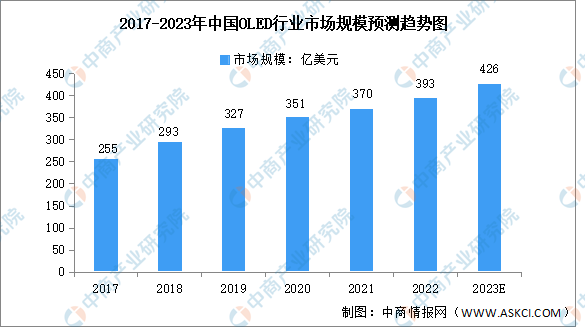

我国是全球最大的消费电子商品市场,应用市场广阔。近年来,我国在显示产业投入不断增加,推动国产面板厂商的崛起,OLED行业市场规模持续增长。数据显示,2022年我国OLED市场规模约为393亿美元,同比增长6.2%。未来,随着智能终端用户不断增加和智能终端设备的更新迭代,预计2023年我国OLED市场规模将达426亿美元。

数据来源:中商产业研究院整理

2.成本构成分析

OLED产业链上游包括材料制造、组装零件、制造设备,在OLED面板成本构成中,设备占比最高,达35%。其次分别由有机材料、人工、PCB、驱动IC、玻璃基板等构成,占比分别为23%、9%、7%、7%、6%。

数据来源:中商产业研究院整理

3.OLED产能分析

近年来,随着我国OLED技术的不断提升和产能的持续释放,京东方、维信诺、和辉光电、华星光电、深天马等中国面板厂商已强势崛起。2021年,中国OLED产能达到13.6平方千米;2022年,中国OLED产能约为21.8平方千米;预计2023年我国OLED产能将达27平方千米。

数据来源:中商产业研究院整理

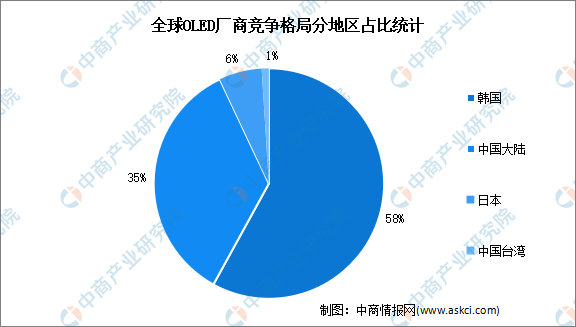

4.竞争格局分析

按地区看,全球OLED面板行业集中度高,韩系面板产能占全球一半以上,占比达58%,中国大陆占比35%,其次,日本、中国台湾占比分别为6%、1%。

数据来源:中商产业研究院整理

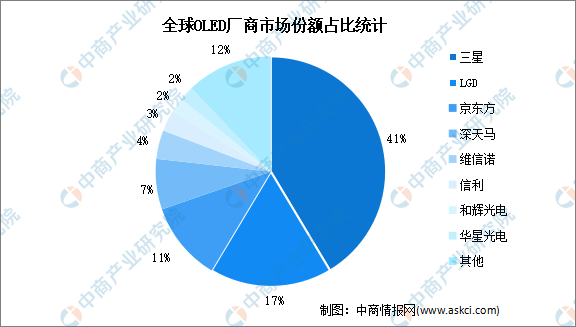

从企业来看,三星市场份额占比最高,占比达41%;LGD占比17%;京东方位列全球第三,市场份额11%。行业集中度高,头部厂商竞争较为激烈。

数据来源:中商产业研究院整理

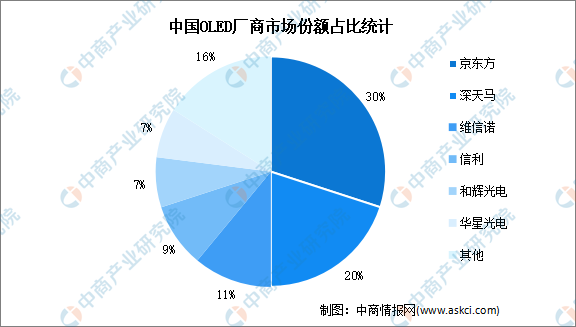

从我国OLED厂商市场份额占比来看,头部企业京东方、深天马产能占比高,分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

5.AMOLED市场规模分析

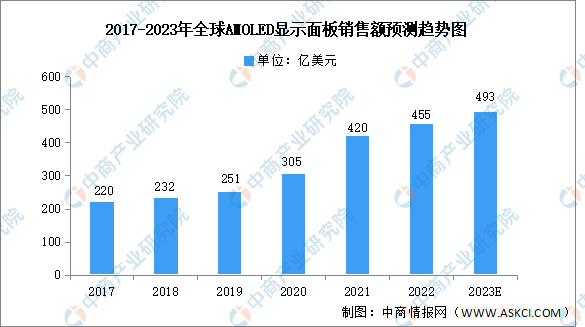

OLED技术包括PMOLED和AMOLED,其中,AMOLED主要用于智能手机,并继续朝低功耗、低成本、大尺寸方向发展。随着产业技术的升级及市场需求的增长,AMOLED市场规模显著增长。数据显示,2022年全球AMOLED显示面板销售额约为455亿美元,同比增长8.3%,预计2023年可增至493亿美元。大尺寸OLED面板受制于良品率低、制造成本高等原因,预计短期内难以形成大规模渗透。

数据来源:中商产业研究院整理

6.下游应用占比

手机是OLED最大的下游应用终端,占比73%,其次是OLED电视,占比19%,电脑、智能手表占比较低,均为3%。预计未来随着行业认可度提升,电脑与智能手表占比将会逐步提高。

数据来源:中商产业研究院整理

四、重点企业分析

1.京东方

京东方是一家领先的物联网创新企业,为信息交互和人类健康提供智慧端口产品和专业服务,形成了以半导体显示为核心,物联网创新、传感器及解决方案、MLED、智慧医工融合发展的“1+4+N+生态链”业务架构。截至2022年,京东方累计自主专利申请已超8万件,在年度新增专利申请中,发明专利超90%,海外专利超33%,覆盖美国、欧洲、日本、韩国等多个国家和地区。

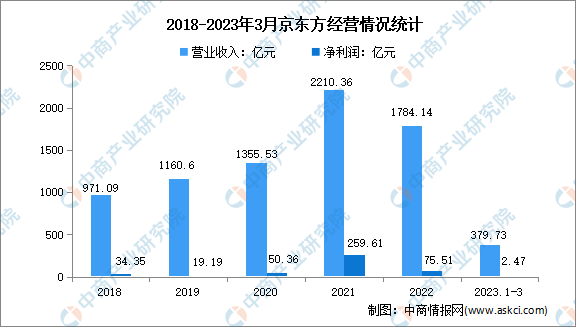

2022年,京东方实现营业收入1784.14亿元,净利润75.51亿元。2023年一季度,京东方营业收入达379.73亿元,净利润达2.47亿元。

数据来源:中商产业研究院整理

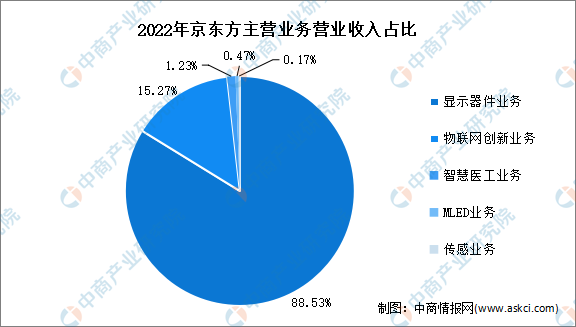

分产品来看,2022年,京东方显示器件业务、物联网创新业务、智慧医工业务、MLED业务、传感业务占营业收入的比重分别为88.53%、15.27%、1.23%、0.47%、0.17%。

数据来源:中商产业研究院整理

2.深天马

深天马成立于1983年,是一家在全球范围内提供全方位的客制化显示解决方案和快速服务支持的创新型科技企业。深天马将手机显示、车载显示作为核心业务,将IT显示作为快速增长的关键业务。

2022年刚性AMOLED智能穿戴面板出货量达到全球第一;专业显示产品出货量已持续多年保持全球第一。2022年深天马实现营业收入314.47亿元,净利润实现1.13亿元。2023年1-3月,深天马实现营业收入77.08亿元,净利润亏损6.62亿元。

数据来源:中商产业研究院整理

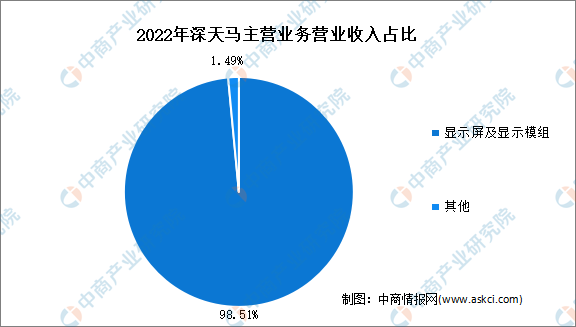

2022年,深天马显示屏及显示模组收入为309.8亿元,占比98.51%。

数据来源:中商产业研究院整理

3.维信诺

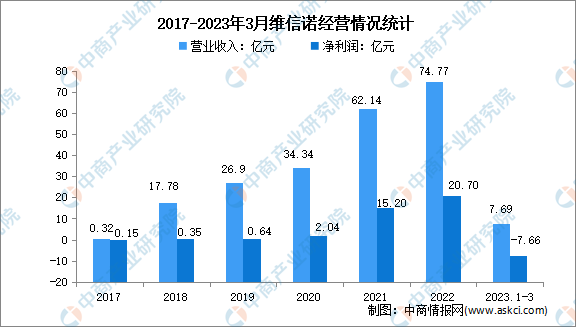

维信诺是全球领先的新型显示整体解决方案创新型供应商,聚焦于新兴显示业务,研发、生产和销售OLED小尺寸、中尺寸显示器件,以及MicroLED相关产品,应用领域涵盖智能手机、智能穿戴、平板、笔记本电脑、车载显示、超大尺寸等方面,并开拓布局智慧家居、工控医疗和创新商用等领域的应用和服务。2022年,维信诺实现营业收入74.77亿元,净利润实现20.7亿元。2023年一季度,由于消费电子市场还未完全恢复,同时,受终端客户新品发布进度影响,使OLED产品销售减少,维信诺营业收入7.69亿元,同比下降48.38%,净利润亏损7.66亿元。

数据来源:中商产业研究院整理

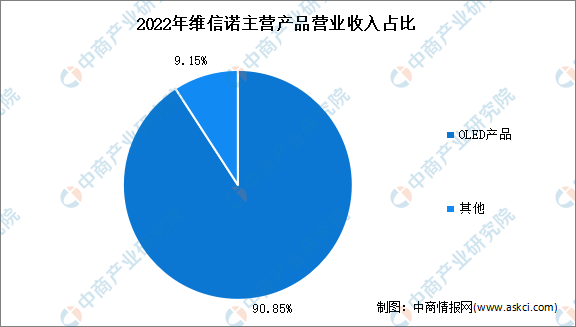

分产品来看,2022年,维信诺OLED产品收入67.93亿元,占比90.85%。

数据来源:中商产业研究院整理

4.信利

信利为智能终端显示器解决方案供应商,产品齐全,拥有全系列显示技术,包括TBN、CSTN、MONO-TFT、全反射TFT、LTPS显示屏、EWD电润湿显示屏、OLED、AMOLED、柔性OLED等产品,应用于智能手机、智能穿戴、车载、医疗、工控以及IoT领域。2022年,信利收益192.9亿港元(约合人民币178.32亿元),同比减少14.1%,主要是由于在中国的主要智能手机客户的销售订单减少及COVID-19疫情导致全球经济及供应链中断等。

数据来源:中商产业研究院整理

注:1港元=0.9244人民币

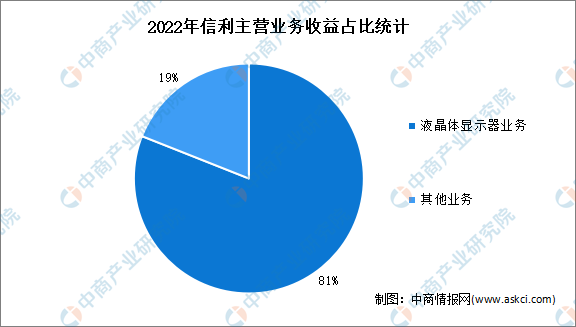

2022年,信利液晶体显示器业务(包括触控产品)占总收益的81%,其他业务(包括微型相机模组、指纹识别产品及印刷电路板销售)占总收益的19%。

数据来源:中商产业研究院整理

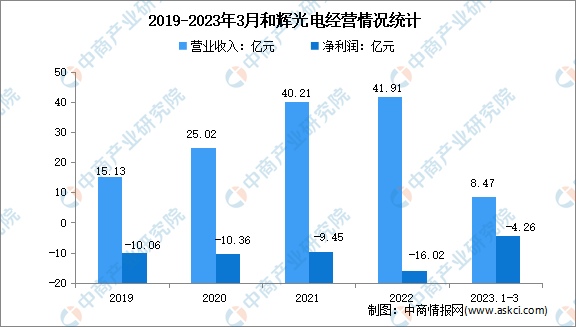

5.和辉光电

和辉光电主要专注于高解析度的中小尺寸AMOLED半导体显示面板的研发、生产和销售,同时和辉光电也在积极研发生产适用于车载显示、桌面显示、智能家居显示、工控显示、医疗显示等专业显示领域的AMOLED半导体显示面板产品。2022年,和辉光电营业收入达41.91亿元,净利润亏损16.02亿元,主要受全球经济衰退、终端需求受到抑制、原材料涨价等因素影响。2023年一季度和辉光电实现营业收入8.47亿元,净利润亏损4.26亿元。

数据来源:中商产业研究院整理

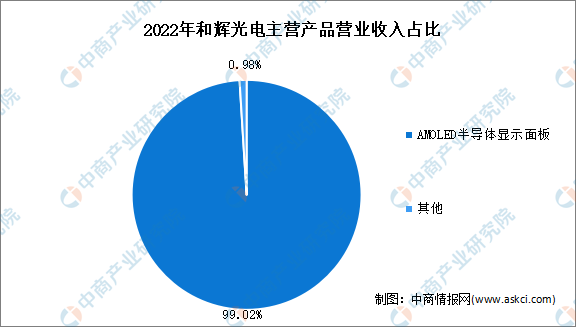

分产品来看,2022年和辉光电AMOLED半导体显示面板实现营业收入41.5亿元,占比99.02%。

数据来源:中商产业研究院整理

五、OLED行业发展前景

1.国家政策大力支持行业发展

电子信息产业是我国重点发展的国民经济战略性、基础性和先导性支柱产业,OLED行业是电子信息产业中重要组成部分,受到国家产业政策的大力支持。工业和信息化部制定了《关于促进制造业产品和服务质量提升的实施意见》等产业政策,提出支持印刷及柔性显示创新中心建设,加强关键共性技术攻关,积极推进创新成果的商品化、产业化。

2.智能终端需求扩大促进行业发展扩大

随着智能手机、平板电脑市场需求的持续扩大,对高分辨率、低能耗的新型显示产品的需求相应增长,OLED的高分辨率和低能耗特点,使得其成为智能手机屏的合适选择。目前AMOLED面板成本比TFTLCD面板高10-20%;随着AMOLED面板良品率的迅速提升,预计在未来两年内,AMOLED手机面板的生产成本将有望低于LCD面板。随着AMOLED手机面板生产成本的降低,OLED的出货量占比会逐渐提升,行业市场规模进一步扩大。