关键词: 碳纤维

中商情报网讯:碳纤维是具备优异力学性能和化学稳定性的战略物资,相比传统材料最大的优势是其在具有所需强度的前提下具有最高的比模量,同时具有导电、导热、耐高温、耐腐蚀等性能,是铝、镁合金等传统金属材料的优良替代品。

供需缺口渐缓,国产化率提升

随着我国碳纤维龙头企业产能的快速投放,碳纤维市场供需缺口逐渐缓解,进口部分有望实现国产化。数据显示,2021年碳纤维国产化率水平已达47%,较2020年提升13个百分点,2022年碳纤维国产化率约为53%,预计2023年碳纤维国产化率水平将达56%。

数据来源:《2021全球碳纤维复合材料市场报告》、中商产业研究院整理

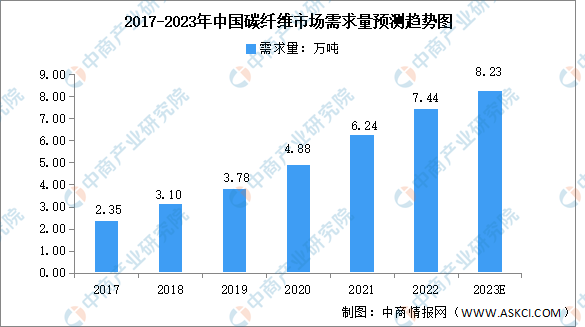

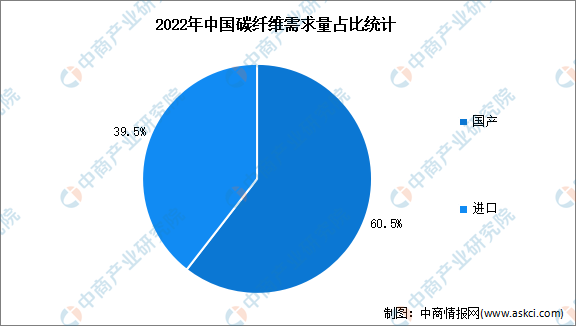

需求量持续增长,国产供给占比超六成

2022年,我国碳纤维的总需求为74429吨,同比增长19.3%。未来随着航空航天、风电叶片、碳/碳复合材料等新兴产业需求的带动,预计2023年中国碳纤维总需求将达8.23万吨,国产碳纤维的市场占比也将逐渐提高。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

其中,进口量为29429吨,占总需求的39.5%,比2021减少了11.2%,国产纤维供应量为45000吨,占总需求的60.5%,比2021年增长了53.8%。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

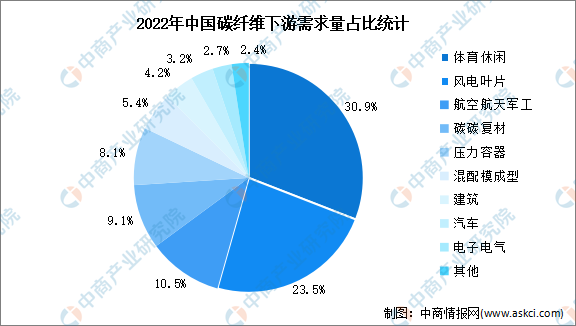

碳纤维应用领域广阔,体育休闲市场占比最大

从我国碳纤维行业下游需求量来看,2022年对碳纤维需求占比较高的领域是体育休闲与风电叶片,需求量占比分别是30.9%、23.5%,在航空航天军工领域占比为10.5%。未来随着我国碳纤维技术的提升以及航空航天的发展,碳纤维需求量将会进一步扩大。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

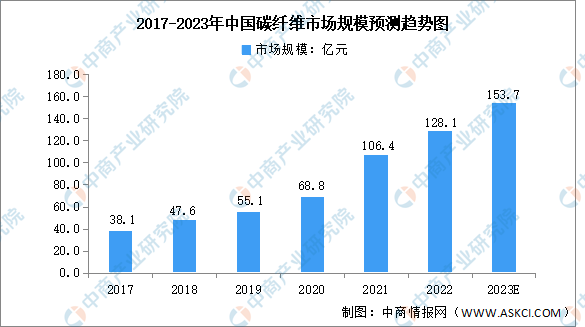

市场规模持续增长,碳纤维行业发展前景广阔

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中国碳纤维市场规模一直保持增长趋势,从2017年的38.1亿元增长至2022年的128.1亿元,年均复合增长率达27.4%。预计2023年中国碳纤维市场规模将达153.7亿元。

注:1美元≈6.7元

数据来源:赛奥碳纤维、中商产业研究院整理

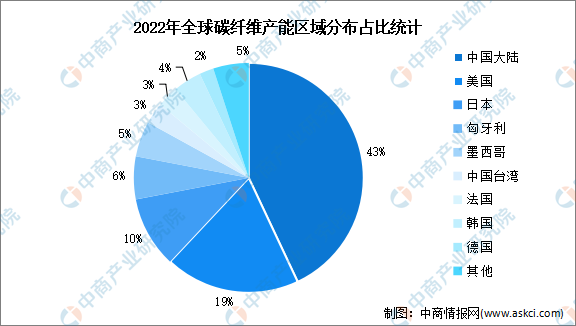

中国成为全球最大产能国,占比近一半

2022年,我国大陆产能在全球市场遥遥领先,占比43%,位居第一。其次,美国、日本技术优势明显,产能占比分别为19%、10%。匈牙利、墨西哥、中国台湾、法国占比分别为6%、5%、3%、3%。

数据来源:《2022全球碳纤维复合材料市场报告》、中商产业研究院整理

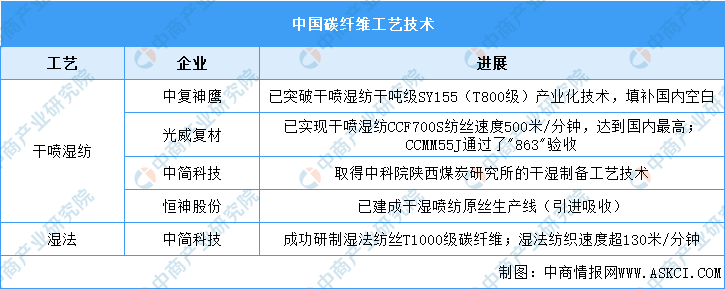

国产企业已实现工艺技术突破

干喷湿纺可实现高速纺丝,碳纤维密度较高;国外先进企业以干喷湿纺工艺为多。我国起步较晚,但中复神鹰、光威复材、中简科技、恒神股份等企业已实现干喷湿纺工艺技术的突破。具体如下:

资料来源:中商产业研究院整理

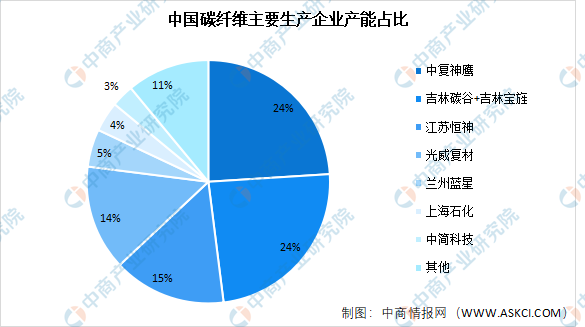

碳纤维市场集中度较高

当前我国国内主要的碳纤维制造商为吉林碳谷、吉林宝旌、中复神鹰、江苏恒神、光威复材、兰州蓝星和上海石化等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。数据显示,吉林碳谷+吉林宝笙、中复神鹰产能占比均为24%,其次江苏恒神占比15%、光威复材14%。

数据来源:中商产业研究院整理

从长期来看,我国碳纤维行业仍然还有巨大的发展空间,将扩产当做打磨技术体系的思路是正确的,但不能仅仅为了抢占市场份额而扩产。未来,我国碳纤维企业应加强对绿色能源的使用,形成“双碳及回收再利用”的理念,打造产品竞争优势。