关键词: 减速器

中商情报网讯:减速器是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置。随着行业内企业规模化生产的实现及下游协作机器人、工业机器人等产业的快速发展,未来精密减速器行业规模将持续扩大。

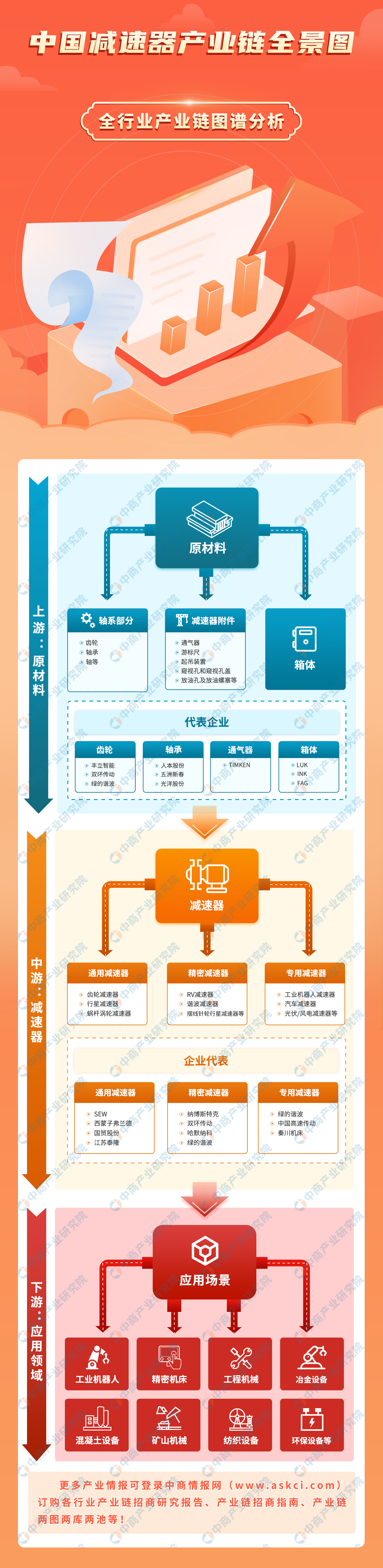

一、产业链

中国减速器产业链上游为原材料,包括轴系部分、减速器附件及箱体;中游可分为通用减速器、精密减速器、专用减速器;下游为不同应用领域,包括工业机器人、精密机床、工程机械、冶金设备、混凝土设备、矿山机械、纺织设备、环保设备等。

图片来源:中商产业研究院

二、上游分析

1.齿轮

(1)市场规模

因为齿轮行业产品广泛应用于衣食住行、制造装备的各个领域,齿轮行业与国民经济的发展密切相关,就整体而言行业周期性与国民经济的发展周期基本保持一致。近年来,中国齿轮市场规模保持稳定增长趋势,2022年市场规模达3300亿元,同比增长5.0%,预计2023年市场规模将达3460亿元。

数据来源:中国机械通用零部件工业协会、中商产业研究院整理

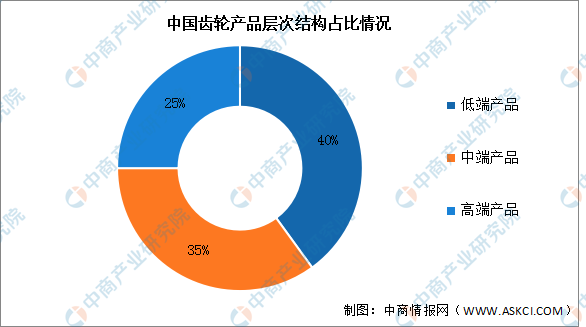

(2)产品结构

我国是齿轮产销大国,国内齿轮行业集中度较低,单个企业占整体市场份额较小。根据中国机械通用零部件工业协会数据,按照齿轮产品的层次结构来分,国内低、中、高端产品的比例约为40%、35%和25%。

数据来源:中国机械通用零部件工业协会齿轮与电驱动分会、中商产业研究院整理

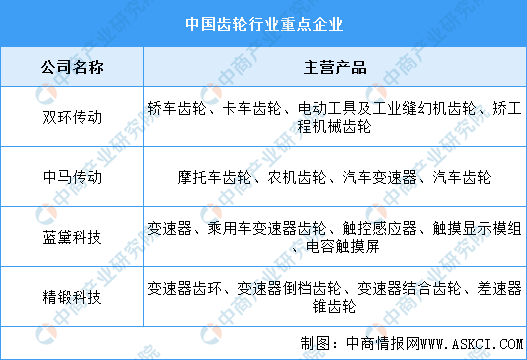

(3)重点企业分析

资料来源:中商产业研究院整理

2.轴承

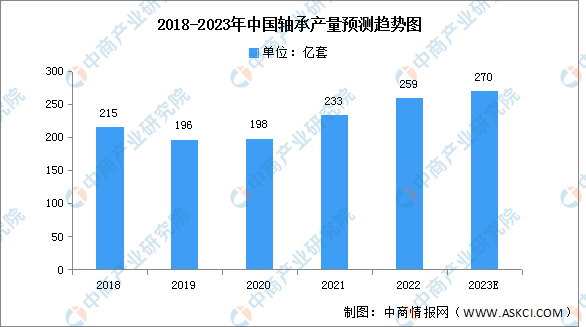

(1)产量

轴承是机械工业的核心基础零部件,近年来,我国轴承产量呈现增长的趋势。2021年我国轴承产量完成233亿套,同比增长32.7%,2022年产量约为259亿套,预计2023年轴承产量将达270亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

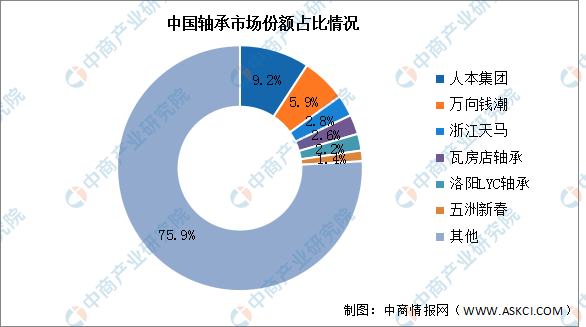

(2)竞争格局

国内轴承头部企业体量偏小,行业集中度低。目前人本集团市场份额占比较多,达9.2%。其次分别为万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春,占比分别为5.9%、2.8%、2.6%、2.2%、1.4%。

数据来源:中商产业研究院整理

三、中游分析

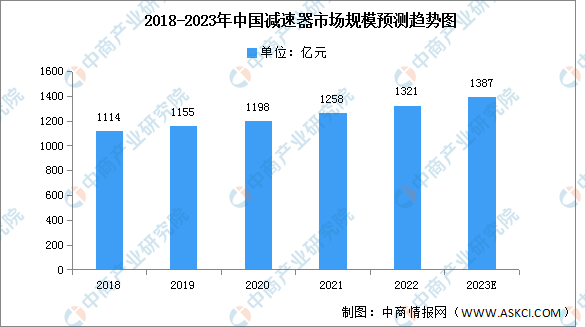

1.市场规模

得益于我国经济总量增长与国家相关政策营造的有利环境,我国减速机行业近年来整体呈现出持续健康发展态势。2021年我国减速机市场整体规模为1258亿元,2022年约为1321亿元,预计2023年将进一步增长至1387亿元。

数据来源:中商产业研究院整理

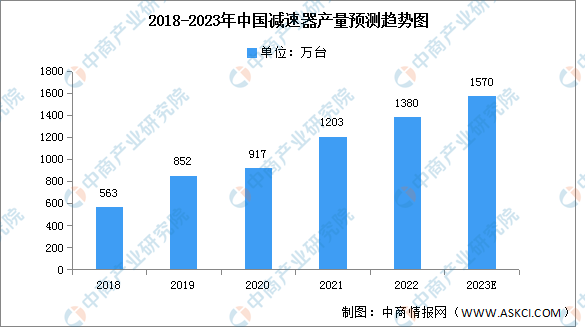

2.产量

随着我国经济的飞速发展,对减速机的需求不断扩大,近年来我国减速机生产企业产能不断增加,2021年中国减速机产量达1203 万台,同比增长31.19%,2022年约为1380万台,预计2023年将进一步增长至1570万台。

数据来源:中商产业研究院整理

3.行星减速器

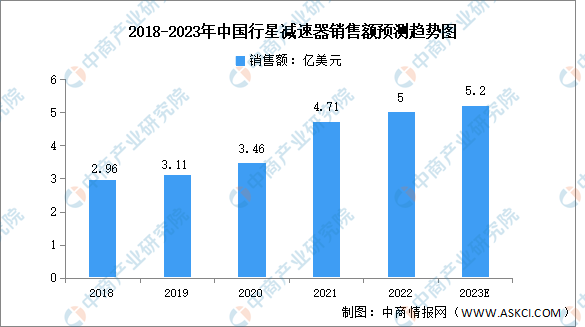

(1)市场规模

我国从20世纪60年代起开始研制应用行星减速器,20世纪70年代首次制订了NGW型渐开线行星齿轮减速器标准,并生产了多种高速大功率行星减速器。20世纪80年代开始生产低速大转矩的行星减速器。数据显示,2018-2022年,我国行星减速器销售额由2.96亿美元增至5亿美元,复合年均增长率达14.0%,预计2023年将达5.2亿美元。市场发展空间广阔。

数据来源:QYResearch、中商产业研究院整理

(2)竞争格局

在精密行星减速器领域,由于其技术含量高,生产工艺复杂,存在较高的进入壁垒,目前市场主要参与者为外资厂商、合资厂商,高端精密行星减速器国产化率很低。日本新宝、科峰智能及纽氏达特是我国精密行星减速器市场的主要供应商,2022年市场占有率分别为20.4%、11.7%、9.4%。

数据来源:QYResearch、中商产业研究院整理

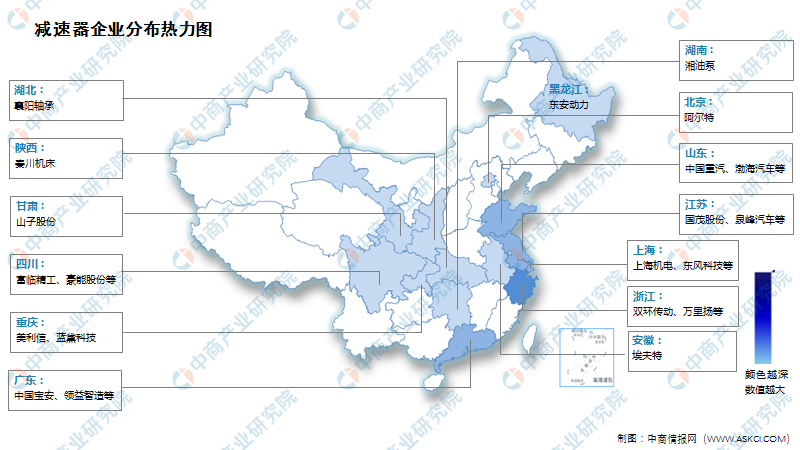

4.企业热力分布图

资料来源:中商产业研究院整理

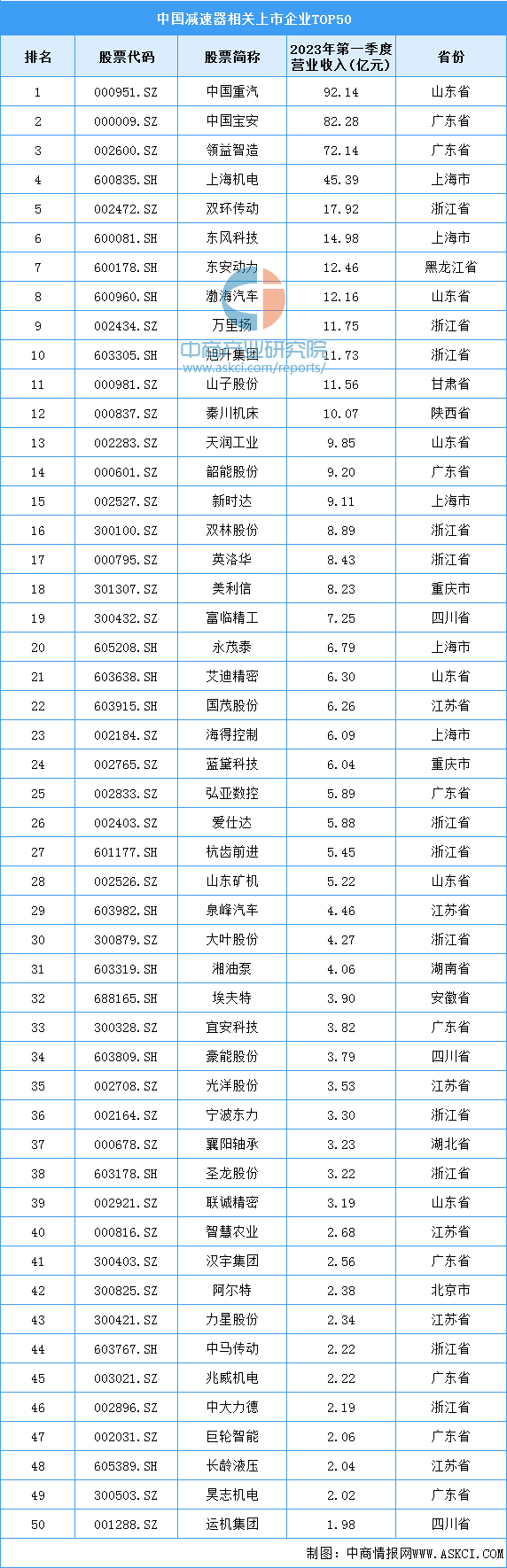

5.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

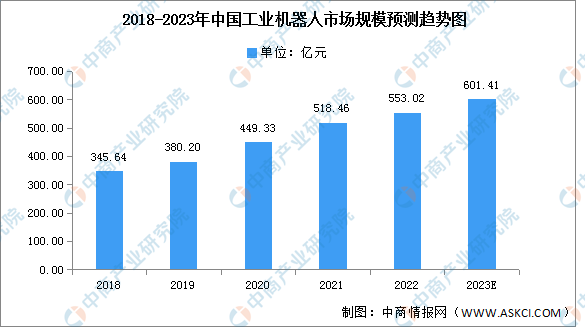

1.工业机器人

总体来看,中国机器人产业的发展依然还处于发展的初期阶段,从成长周期来看,曾经的高增长和当下的低受挫都只是不可避免的成长节点,2022年中国工业机器人市场规模约为553.02亿元。“机器换人”带来工业机器人销量逐年新增,预计2023年我国工业机器人市场规模有望达到601.41亿元。

数据来源:GGII、中商产业研究院整理

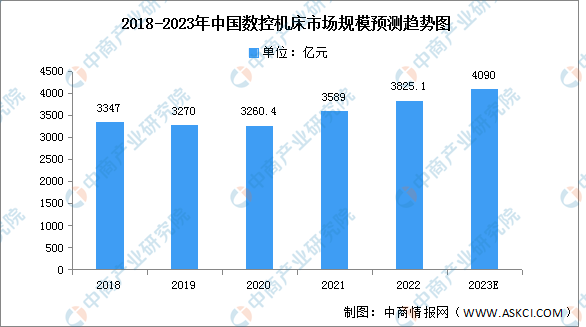

2.数控机床

(1)市场规模

我国是数控机床的主要生产国家,产业规模占比之和超78%。近年来,我国数控机床产业规模持续扩大。2021年我国数控机床产业规模3589亿元,同比增长10.4%。中商产业研究院预测,预计2023年我国数控机床产业规模将达4090.0亿元。

数据来源:中商产业研究院整理

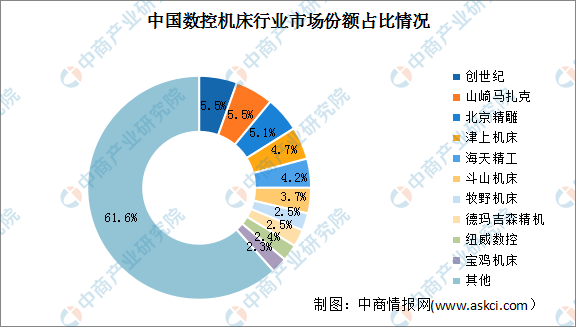

(2)竞争格局

目前,我国数控机床行业市场总体集中度较低,竞争相对激烈。数据显示,我国数控机床市场收入CR10仅38.4%。其中,数控机床龙头厂商创世纪市占率仅5.5%。随着技术的不断积累,国内数控机床厂商将逐渐向高档数控机床市场发展,市场竞争格局有望进一步集中。

数据来源:中商产业研究院整理

3.工程机械

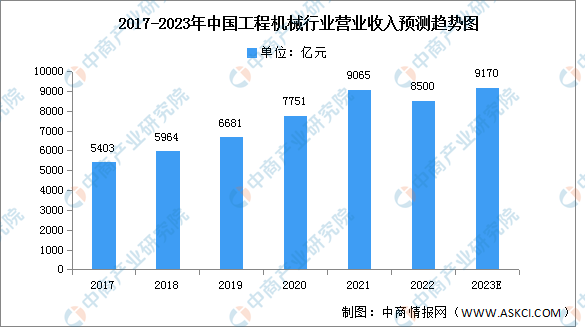

(1)营业收入

2021年工程机械行业实现营业收入9065亿元,同比增长17%。2022年国内工程机械行业处于下行调整期,叠加宏观经济增速放缓、疫情反复、工程有效开工率不足等因素影响,国内工程机械市场需求大幅减少,2022年工程机械营业收入降至8500亿元。随着疫情减缓及放开,预计2023年工程机械市场将逐步恢复,营业收入将达9170亿元。

数据来源:中商产业研究院整理

(2)竞争格局

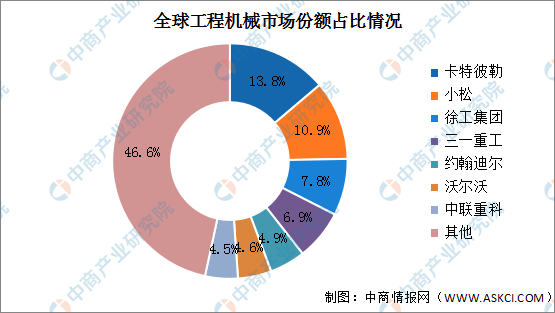

近年来,国内工程机械龙头企业国际排名稳步提升,全球竞争力逐渐增强,2021年我国共有10家企业进入全球工程机械企业前50强。2021年全球工程机械市场中,卡特彼勒占比最多,达13.8%。其次分别为小松、徐工集团、三一重工、约翰迪尔、沃尔沃、中联重科,占比分别为10.9%、7.8%、6.9%、4.9%、4.6%、4.5%。

数据来源:中商产业研究院整理