关键词: 网络安全

中商情报网讯:7月17日,工信部与国家金融监督管理总局联合印发《关于促进网络安全保险规范健康发展的意见》,推动网络安全产业高质量发展,提出建立健全网络安全保险政策标准体系、加强网络安全保险产品服务创新等5方面共10条具体意见。

一、网络安全定义

网络安全是指网络系统的硬件、软件及其系统中的数据受到保护,不因偶然的或者恶意的原因而遭受到破坏、更改、泄露,系统连续可靠正常地运行,网络服务不中断。

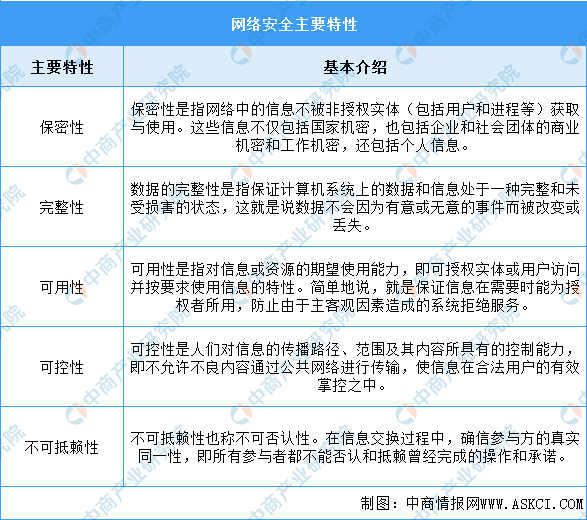

网络安全的五个属性:保密性、完整性、可用性、可控性和不可抵赖性,具体如图所示:

资料来源:中商产业研究院整理

二、网络安全行业发展政策

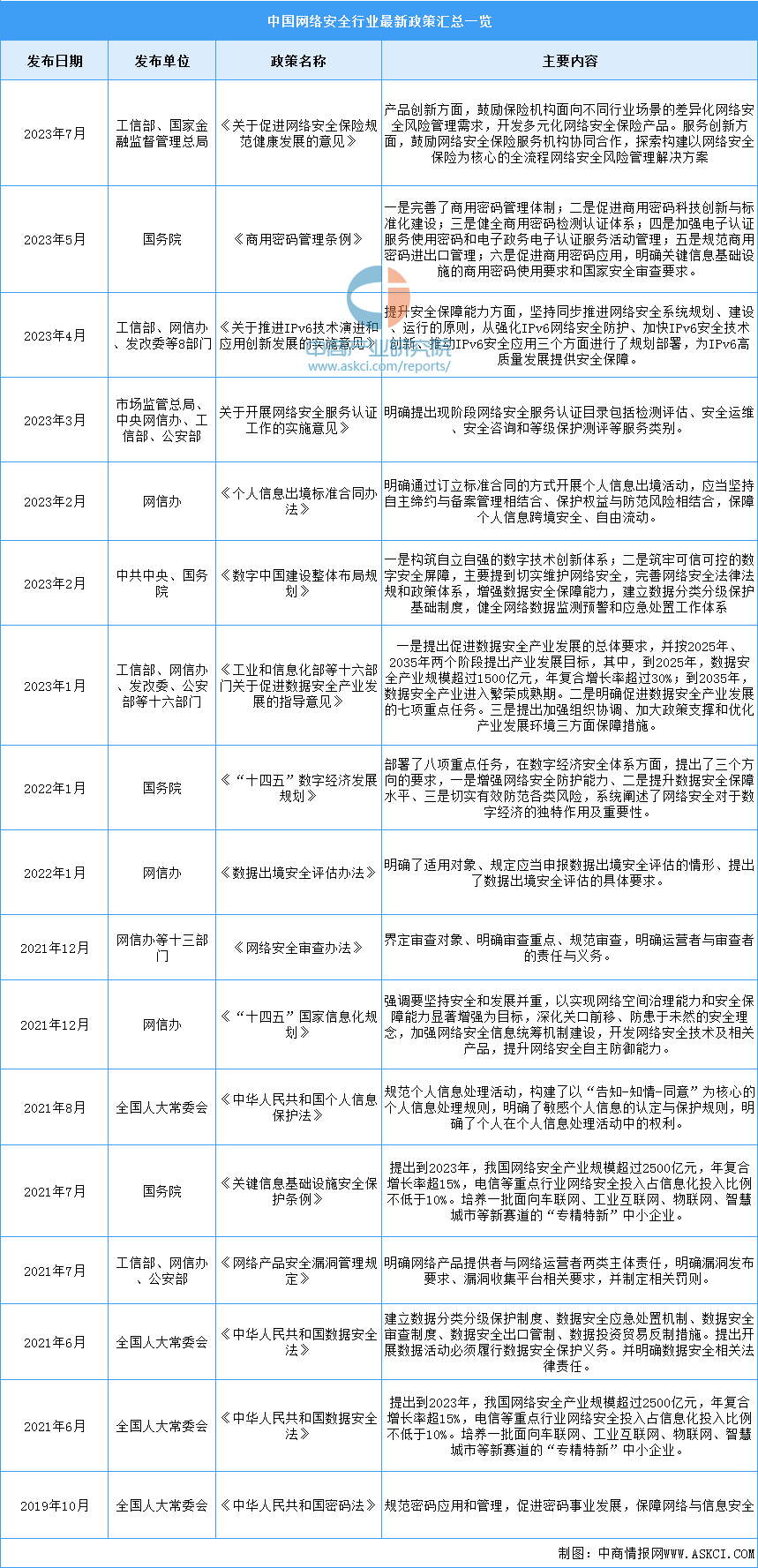

近年来,中国网络安全行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励网络安全行业发展与创新,《关于促进网络安全保险规范健康发展的意见》《商用密码管理条例》《关于推进IPv6技术演进和应用创新发展的实施意见》等产业政策为网络安全行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、网络安全行业发展现状

1.网络安全市场规模

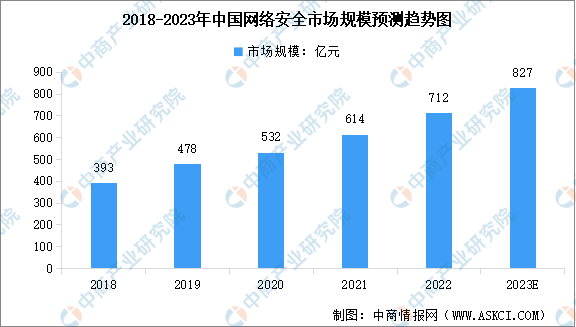

随着《网络安全审查办法》《互联网信息服务算法推荐管理规定》《数据出境安全评估办法》颁布实施,网络安全法律法规体系化、纵深化态势更加明显,政策法规红利持续释放,叠加企业和个人数字化需求不断攀升,我国网络安全市场持续扩大。根据中国网络安全产业联盟数据,2022年我国网络安全市场规模约712亿元,预计未来增速仍将保持在15%以上,到2023年市场规模将达到827亿元。

数据来源:CCIA、中商产业研究院整理

2.网络安全硬件产品市场规模

网络安全包括网络安全软硬件产品和网络安全服务。网络安全硬件市场分别由基于UTM平台的防火墙、统一威胁管理、安全内容管理、入侵检测与防御、虚拟专用网、传统防火墙构成。IDC数据显示,2022年中国网络安全硬件产品市场规模为36.5亿美元,约合人民币260.43亿元,规模同比减少3.3%,市场增速受挫。随着数字化建设逐渐深入,网络安全硬件产品需求将持续释放,预计2023年市场规模将恢复增长至271.13亿元。

数据来源:IDC、中商产业研究院整理

3.区域分布

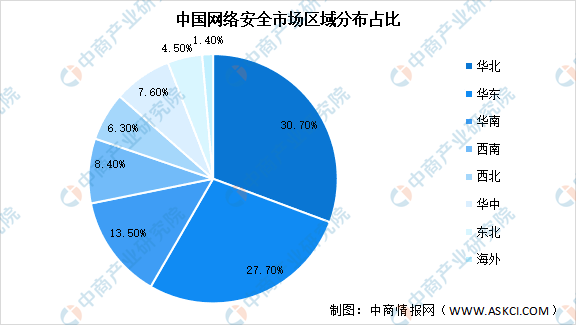

从网络安全市场分布区域来看,根据信通院数据,华北、华东、华南三大区域仍是网络安全市场发展的核心区域,三大区域市场占比超70%,占比分别是30.7%、27.7%、13.5%。由于华北、华东、华南经济发展水平相对较高,区域内行业客户对网络安全的需求较为旺盛。其中,华东、华北区域市场份额提升较大,主要得益于该区域政府在网络安全方面的发展与促进计划。

数据来源:信通院、中商产业研究院整理

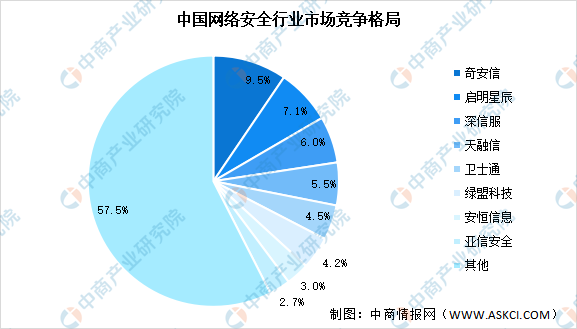

4.市场竞争格局

当网络安全市场进入稳健增长阶段后,头部企业在规模和资源上拥有明显优势。随着时间推移,头部企业拥有的市场份额会逐渐扩大,近年来我国网络安全市场集中度持续提升。奇安信、启明星辰、深信服和天融信四家公司的市场占有率均达到或超过了5%。头部企业收入增速显著高于行业平均增速,未来两三年内头部企业市占率仍将保持小幅增长趋势。

数据来源:CCIA、中商产业研究院整理

四、网络安全行业重点企业

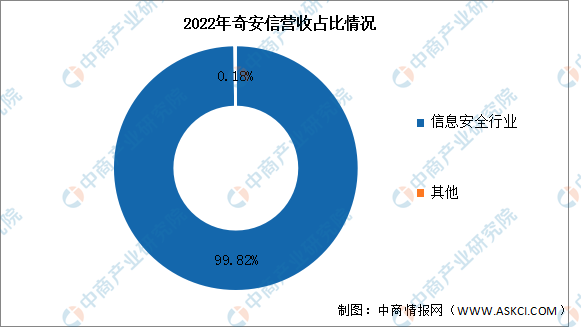

1.奇安信

奇安信科技集团股份有限公司的主营业务为向政府、企业客户提供新一代企业级网络安全产品和服务。主要产品及服务为网络安全产品、网络安全服务、硬件及其他。

2023年第一季度实现营业收入9.25亿元,同比增长40.36%;归母净利润亏损5.33亿元。2022年信息安全行业占整体营收的99.82%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

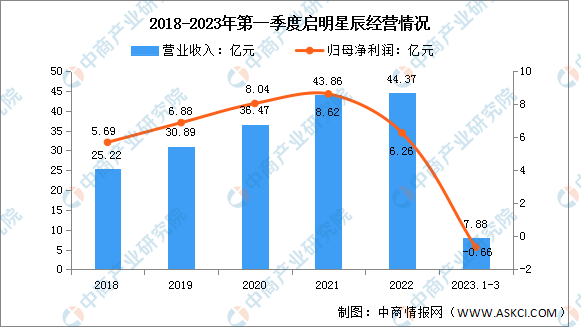

2.启明星辰

启明星辰信息技术集团股份有限公司是一家从事信息安全产品的研发、生产、销售与提供专业安全服务的企业。其主要提供的产品和服务有安全网关、安全检测、安全服务、安全监管等。

2023年第一季度实现营业收入7.88亿元,同比增长39.72%;归母净利润亏损0.66亿元。2022年信息网络安全占整体营收的99.41%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

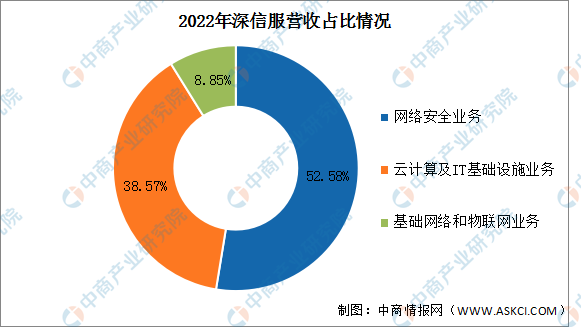

3.深信服

深信服科技股份有限公司主营业务为向企业级用户提供信息安全、云计算、基础网络及物联网领域相关的产品和解决方案,主要产品为信息安全业务、云计算业务、基础网络和物联网。

2023年第一季度实现营业收入12.13亿元,同比增长6.03%;归母净利润亏损4.12亿元。2022年主营产品包括网络安全业务、云计算及IT基础设施业务、基础网络和物联网业务,占比分别为52.58%、38.57%、8.85%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

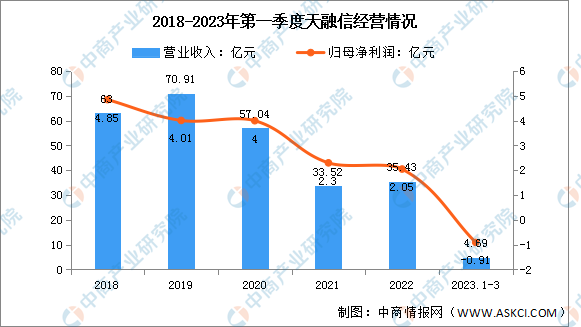

4.天融信

天融信科技集团股份有限公司的主营业务是为政府、金融、运营商、能源、卫生、教育、交通、制造等各行业客户提供网络安全产品、大数据产品和云服务。天融信的主要产品是网络安全及大数据产品。

2023年第一季度实现营业收入4.69亿元,同比增长24.07%;归母净利润亏损0.91亿元。2022年网络安全占整体营收的99.89%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

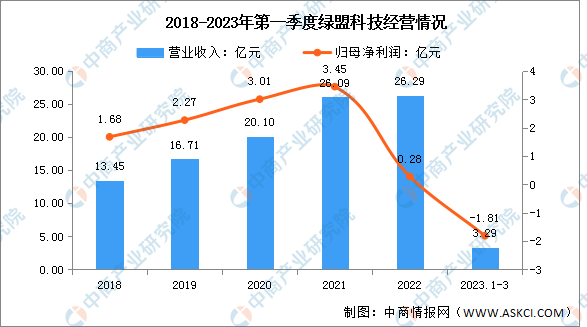

5.绿盟科技

绿盟科技集团股份有限公司主营业务为信息安全产品的研发、生产、销售及提供专业安全服务。绿盟科技主要服务于政府、电信运营商、金融、能源、互联网等领域的企业级用户,为其提供网络及终端安全产品、Web及应用安全产品、合规及安全管理产品等信息安全产品,并提供专业安全服务。

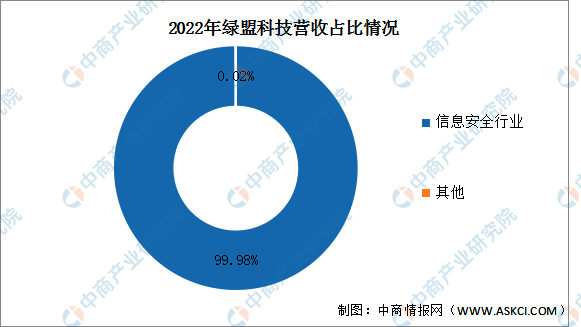

2023年第一季度实现营业收入3.29亿元,同比增长0.61%;归母净利润亏损1.81亿元。2022年信息安全行业占整体营收的99.98%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、网络安全行业发展前景

1.政策利好行业发展

受益国家政策支持,网络设备市场前路开阔。新基建的建设重点是面向数字经济领域,信息基础设施和融合基础设施均是数字经济发展所需的基础设施,网络设备正是数字经济新型基础设施建设的基石,企业级与电信级市场均加快建设脚步,受益“十四五”等政策关于数字经济发展规划,我国产业数字化转型有望稳步推进,各行业迎来信息化建设浪潮,网络设备作为信息化、数字化和智能化的重要支撑以及新型基础设施建设的重要组成部分,在国内市场的发展迎来了前所未有的良好契机。

2.供需发力推动产业发展

当前,网络安全战略已成为各国竞争与发展战略的重要一环,我国网络安全政策环境也在持续优化。供需两侧共同发力是推动产业发展的关键:在供给侧将推动传统安全产品服务提质升级,强化工业互联网、车联网、物联网等新型融合领域安全供给,着力提高安全服务占比;在需求侧坚持以安全能力建设为抓手,落实安全漏洞管理、数据分类分级、工业互联网安全分类分级、车联网网络安全等要求,督促企业补齐安全短板,推进中小企业安全数字化转型,激发市场有效需求。未来,多样化的市场需求促使技术、产品升级,推动网络安全行业的发展。

3.数字技术与实体经济的融合带来新机遇

数字化时代催生数字经济蓬勃发展,数据已成为继土地、资本、劳动力、技术之后的新型生产要素。数字化衍生出安全新形势、新需求,驱动安全界限不断向网络物理融合空间拓展,推动安全需求迭代升级。网络安全产品向定制化、轻量化、场景化方向快速发展;网络安全保险有望成为网络安全社会化服务体系的重要组成部分,为行业企业数字化转型筑牢安全屏障。虽受疫情影响,但行业整体的投融资热度不减,投资机构对安全行业长期看好的趋势不变。