关键词: 充电桩

中商情报网讯:下游新能源汽车渗透率持续提升,推动充电桩需求高增。随着新能源汽车渗透率提升,充电基础设施及相关配套需求随之增加,为充电桩带来巨大机遇。充电桩作为新能源汽车推广配套设施被纳入“新型基础建设”,在新基建赋能以及地方江南电竞APP下载安装指南 支持下,充电桩行业旭日东升。

一、充电桩行业发展现状

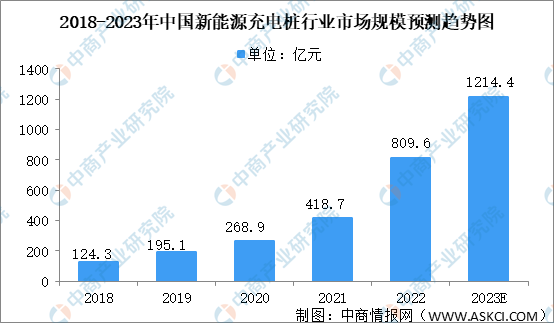

1.充电桩市场规模

新能源汽车充电问题被认为是新能源汽车推广的“最后一公里”,对于推广发展新能源汽车至关重要。近年来,中国新能源充电桩行业市场规模一直保持增长趋势,2022年充电桩市场规模809.6亿元。随着新能源汽车的超预期增长,充电桩产业链有望迎来风口,2023年市场规模将突破千亿元。

数据来源:中商产业研究院整理

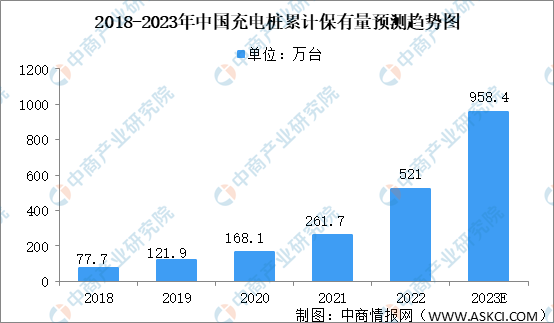

2.充电桩保有量

根据中国电动汽车充电基础设施促进联盟发布的统计数据,截止2022年12月全国充电基础设施累计数量达到521.0万台,同比增加99.1%,比去年增长了259.3万台。2022年我国新能源汽车保有量为1310万辆,车桩比为2.5:1;新能源汽车销量为688.7万辆,车桩增量比为2.7:1。未来新能源汽车行业的发展将带动充电桩数量快速增长,预计2023年中国充电基础设施累计数量将达到958.4万台。

数据来源:中商产业研究院整理

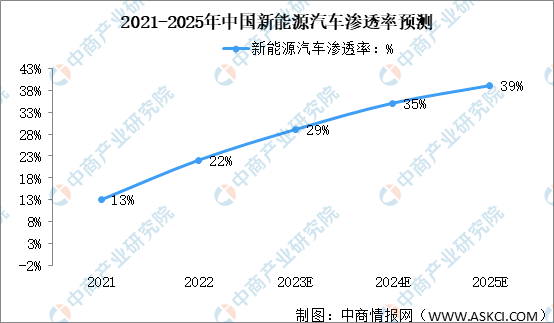

3.充电桩渗透率

随着新能源汽车渗透率持续提升,充电桩需求高增。电动汽车充电问题被认为是电动汽车推广的“最后一公里”,完善充电基础设施建设有助于缓解消费者对新能源汽车的里程焦虑,对于推广发展电动汽车至关重要。2022年新能源汽车渗透率22%。预计2025年新能源汽车渗透率有望达到39%。

数据来源:中商产业研究院整理

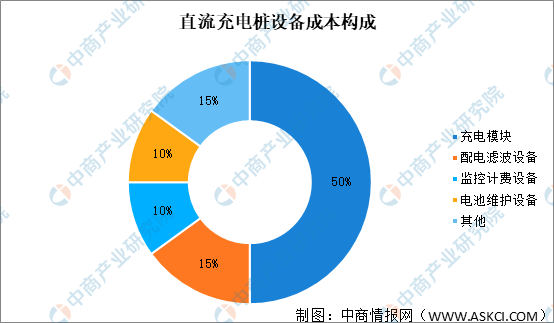

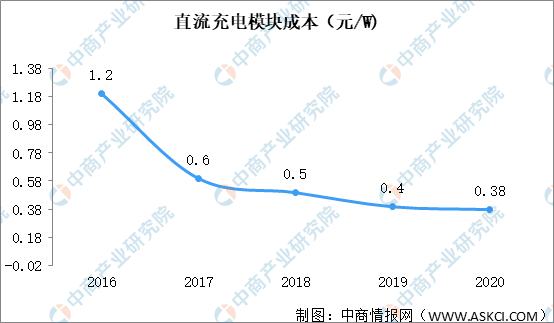

4.充电桩和充电模块成本

充电设备即充电桩硬件设备的成本是充电桩的主要成本,占比90%以上,其中充电模块是充电桩硬件设备的核心,成本占充电桩硬件设备成本的50%。充电模块不仅提供能源电力,还进行交直流转换、直流放大隔离等工作,决定了充电桩的性能和效率,具有较高技术门槛,目前其重要技术只掌握在行业少数企业手中。

数据来源:中商产业研究院整理

充电模块成本呈下降趋势。直流充电模块半导体功率器件,集成电路,磁性元件,PCB,电容,机箱风扇等组成。据数据,半导体功率器件大约占30%,半导体集成电路占比10%,磁性元件占比25%,PCB占比10%,电容占比10%,其他机箱风扇等占比约15%。随着技术进步,充电桩模块成本不断降低,根据中国充电联盟数据,直流充电桩的充电模块成本已于2016年的1.2元/W下降至2020年的0.38元/W。

数据来源:中商产业研究院整理

二、充电桩纳入新基建相关政策

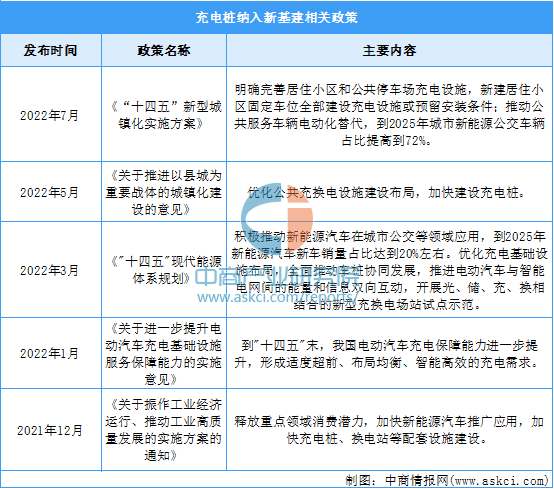

充电桩建设纳入新基建,政策推动行业发展。2020年5月,充电桩作为新能源汽车推广配套设施,被纳入“新型基础建设”。2022年1月,国家发改委明确要求到“十四五”末,形成适度超前、布局均衡、智能高效的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求,国内新能源汽车补能市场已基本明确了充电为主、换电为辅的能格局。在政策的支持下,充电桩有望高速发展。

数据来源:中商产业研究院整理

三.充电桩发展趋势

1.运营端未来趋势:“光储充检”一体化充电站

“光储充检”是一种新型的新能源汽车充电服务设施,集成光伏、储能、快充及电池检测等设备。用户在充电过程中可实现电池检测、车牌识别、双向充/放电(V2G)、充电站孤岛运行等功能。此外,储能系统可利用夜间低谷电价进行储能,在充电高峰期通过储能和市电一起为充电站供电,满足高峰期用电需求,实现削峰填谷,即使在电网断电时,利用储能系统仍可为用户提供充电服务。

2.车企主导模式:自主建桩与合作建桩并存

车企主导的运营模式分为自主建桩和合作建桩。车企自主建桩的模式,目前只有特斯拉和蔚来等少数企业仍在坚持。自主建桩模式的盈利收益只有电费差价和服务费,并且客户群体单一,只面向车企固定车主,充电桩利用率低,很难实现盈利。在自主建桩模式中,需要车企去支出很高的成本去建造充电桩以及后期的维护。因此,自主建桩对车企的资金和用户数量都有较高的要求,此模式更加适合客户数量庞大且核心业务稳定的车企。合作建桩模式,车企在和充电运营商合作建站,车企提供客户群体,充电运营商提供能源供给与技术方面,达到双方共赢的局面。