关键词: 医疗信息化

中商情报网讯:随着国家对公立医院提质增效、精细化的高质量发展要求,医保支付方式改革的推进,分级诊疗及强化基层医疗的政策推动,医疗数据互联互通成为长期刚需,医疗信息化市场规模持续增长。同时我国各类医疗卫生机构的信息化建设和数据服务需求促使我国医疗信息化行业向广度覆盖、深度纵深的方向发展。

一、医疗信息化定义

医疗信息化即医疗服务的数字化、网络化、信息化,是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。中国的医疗信息化可以分为三个阶段,分别是医院管理信息化(HIS)、临床管理信息化(CIS)、区域医疗卫生服务信息化(GMIS),目前已进入以临床医疗管理信息化(CIS)为主的发展阶段,局部地区开始同步向第三阶段推进。

二、医疗信息化行业发展政策

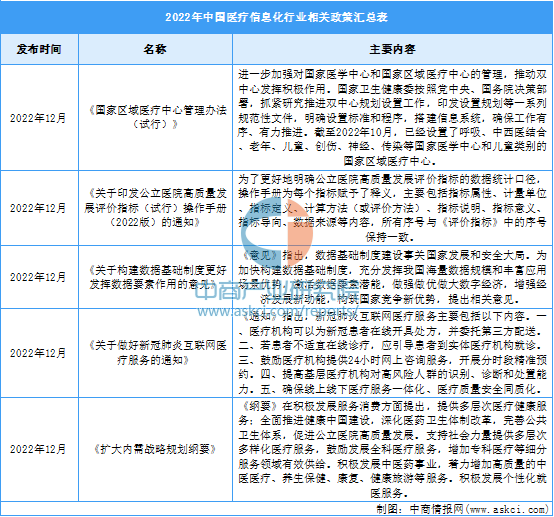

医疗信息化建设是我国政府高度重视的行业,国务院及相关政府部门先后颁布了一系列鼓励、支持行业发展的政策文件,具体政策如图所示:

资料来源:中商产业研究院整理

三、医疗信息化行业发展现状

1.市场规模

近年来,伴随着我国医疗制度、体系改革持续深化推进,医疗信息化建设投入不断增加,医疗信息化市场快速扩张。2022年中国医疗信息化市场规模221.5亿元,预计2023年中国医疗信息化市场规模将达241.59亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

2.行业竞争格局

中国医疗信息化行业参与者众多,市场竞争格局较为集中。医院核心系统是医疗信息化最基础的应用系统,其中行业竞争者主要是卫宁健康、东软集团、创业慧康前三名参与者,市场份额分别为12.4%、9.7%、6.5%。随着大型厂商的渠道下沉,中国医疗信息化市场份额有望进一步向头部集中。

数据来源:IDC、中商产业研究院整理

3.投资情况

中国医疗行业一般信息化投资是指对信息技术及其他相关信息及数据服务(包括硬件、软件及大数据解决方案)的投资。数据显示,2022年我国医疗信息化投资总额为2486亿元,预计2023年医疗信息化行业投资总额将达2747亿元。

数据来源:安永报告、中商产业研究院整理

四、医疗信息化行业重点企业

1.卫宁健康

卫宁健康科技集团股份有限公司是我国医疗信息化领域龙头企业。截至2023年7月,最新市值162.37亿元。主要产品为软件产品,覆盖医院端、医保信息化、医药、互联网医疗等,产业链布局较广。

卫宁健康2023年第一季度营业收入为4.49亿元,比上年同期增长0.82%;归属于上市公司股东的净利润为-0.63亿元。2022年卫宁健康主营产品包括软件销售、互联网健康、技术服务、其他,营收占比分别为48.74%、18.21%、18.17%、14.89%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

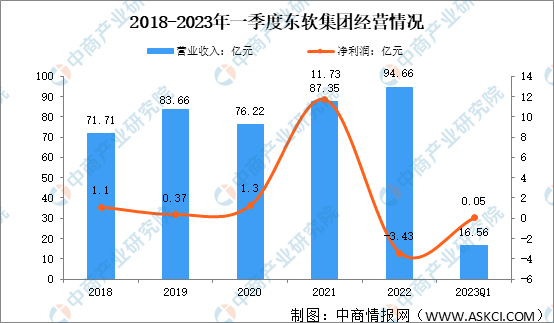

2.东软集团

东软集团股份有限公司成立于1991年,是行业领先的全球化信息技术、产品和解决方案公司。东软于1997年开始布局医疗信息化领域,2019年形成覆盖大型医疗机构(RealOne Suite)、中小医疗卫生机构(CloudOne Suite)和卫健(HealthOne Suite)的全生命周期、全领域、全栈的一站式(One-Stop)整体解决方案,进入全场景发展阶段。东软业务覆盖卫健委、医疗卫生机构、医保、商保、养老等行业领域,利用“ABCD+IoT”(人工智能、区块链、云计算、大数据、物联网)等前沿技术元素,与“智能互联网+”融合,打造行业领先的数字化产品和整体解决方案,助力行业数字化转型。

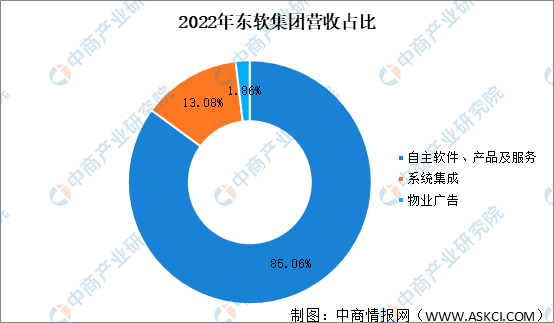

东软集团2023年第一季度营业收入16.56亿元,同比增长29.57%。归属于上市公司股东的净利润505.89万元,2022年东软集团主营产品包括自主软件和产品及服务、系统集成、物业广告,营收占比分别为85.06%、13.08%、1.86%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

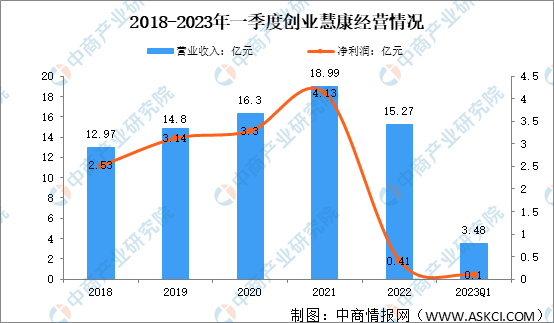

3.创业慧康

创业慧康科技股份有限公司成立于1997年。在20多年的发展历程中,一贯秉持“创造智慧医卫、服务健康事业”的愿景,专注医疗卫生领域的信息化服务与创新。近年来,在“健康2030”等新形势下,紧跟产业步伐,顺应行业的发展,公司构建医卫信息化事业群、医卫互联网事业群、医卫物联网事业群,以数字医卫、智慧医疗、健康城市及医疗大数据和人工智能行业研究和应用为主要发展方向。

创业慧康2023年第一季度实现营业总收入3.48亿元,同比下降24.74%;归母净利润1038.33万元,同比下降88.74%。2022年创业慧康主营产品包括技术服务、软件销售、系统集成、其他,营收占比分别为41.3%、37.22%、11.55%、9.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

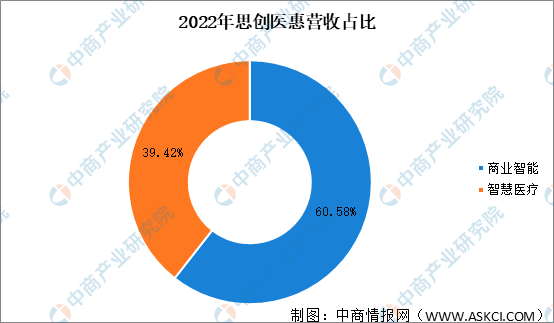

4.思创医惠

思创医惠科技股份有限公司成立于2003年。思创医惠作为智慧医疗和物联网应用整体解决方案供应商,是一家集科研、生产、服务于一体的国家火炬高新技术企业。作为智慧医疗行业领军企业,思创医惠打造了智慧医院应用生态体系,以智能开放平台实现医院系统互联互通;以物联网共性开放平台构建医院流程的闭环管理以及单病种的全程管理;以人工智能开放平台构建临床、科研、质控、管理一体化的智慧服务,已先后服务于1500多家医院的信息化建设。

思创医惠2023年一季度实现营业总收入2.35亿元,同比下降39.09%;归属母公司股东净利润-7666.38万元。2022年思创医惠主营产品包括商业智能、智慧医疗,营收占比分别为60.58%、39.42%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

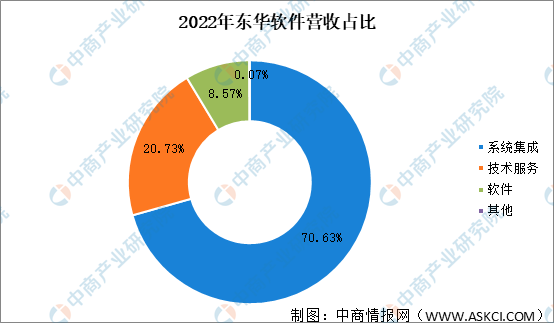

5、东华软件

东华软件2001年1月成立,是一家集信息技术服务,咨询与解决方案,云计算、大数据及互联网服务,三大核心能力为一体的创新型综合服务提供商。东华软件在智慧医疗行业深耕多年,旗下智慧医疗解决方案iHealth,可为各级医疗卫生机构架构起区域性智慧“健康云”、“卫生云”、“医疗云”。

东华软件2023年第一季度营业收入为27.94亿元,比上年同期增长22.07%;归属于上市公司股东的净利润为1.38亿元,比上年同期增长15.68%。2022年东华软件主营产品包括系统集成、技术服务、软件、其他,营收占比分别为70.63%、20.73%、8.57%、0.07%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、医疗信息化行业发展前景

1.国家医疗相关政策的持续推动

医疗相关政策包括了医疗信息化政策、医疗卫生政策,两者直接推动了医疗信息化的建设和发展。医疗信息化政策是直接针对医疗信息化的政策,如《关于推进“互联网+医疗健康”发展的国务院意见》,直接促进了医疗信息化行业的发展。医疗卫生政策指虽然不直接针对医疗信息化,但指向的改革和建设要求需要医疗信息化的配套建设,比如《关于进一步做好分级诊疗制度建设有关重点工作的通知》,虽然是对分级诊疗的要求,但分级诊疗则需要医疗信息化的基础设施来驱动。

2.分级诊疗和医联体建设推动医疗信息化系统加速发展

分级诊疗是打破当前国内医疗服务资源错配困境的出路之一。分级诊疗的落地需要多方面的支撑,除了法律政策、各医疗机构的管理协同等,医疗信息化手段将在连接和打通上下级医疗机构、实现医疗资源的二次分配和资源共享方面发挥重要作用。基于分级诊疗体系建设的医联体中,各级医疗卫生机构必须接入统一的信息平台,各机构之间的信息系统需实现互联互通,才能实现医联体的一体化管理、资源的整合共享和分工协作。

3.医师多点执业的推广需要医疗信息化的支撑

医师多点执业能优化医师资源配置,促进医务人员的合理流动,促进多元化办医和公立医院改革。医师多点执业需要医疗信息化手段的支撑,区域医疗信息化建设能实现各级医院居民健康信息共享,有助于多点执业医生更全面的掌握患者信息,提升诊断效率,降低患者支出。