关键词: 功率半导体

中商情报网讯:功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换。近年来,功率半导体的应用领域已从工业控制和消费电子拓展至新能源、轨道交通、智能电网等市场,市场规模呈现稳健增长态势。

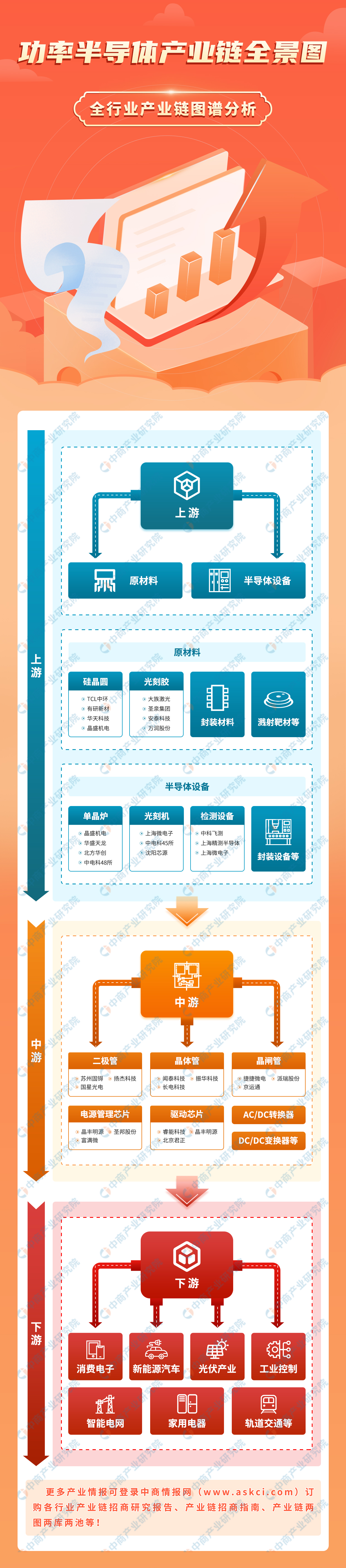

一、产业链

功率半导体上游为各类原材料及半导体设备;中游包括二极管、晶体管、晶闸管、AC/DC转换器、DC/DC变换器、电源管理芯片、驱动芯片等;下游应用于消费电子、新能源汽车、光伏产业、工业控制、智能电网、家用电器、轨道交通等领域。

资料来源:中商产业研究院整理

二、上游分析

1.硅晶圆

硅片又称硅晶圆,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。2022年在汽车、工业、物联网以及5G建设的驱动下,8英寸及12英寸硅晶圆需求同步增长。数据显示,2022年全球半导体硅晶圆出货面积为147.13亿平方英寸,较2021年增加3.9%。

数据来源:SEMI、中商产业研究院整理

2.光刻胶

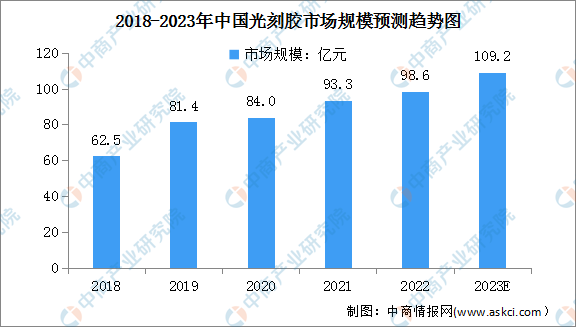

(1)市场规模

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。数据显示,我国光刻胶市场规模由2017年58.7亿元增至2020年84亿元,年均复合增长率为12.7%,预计2023年我国光刻胶市场规模可达109.2亿元。

数据来源:中商产业研究院整理

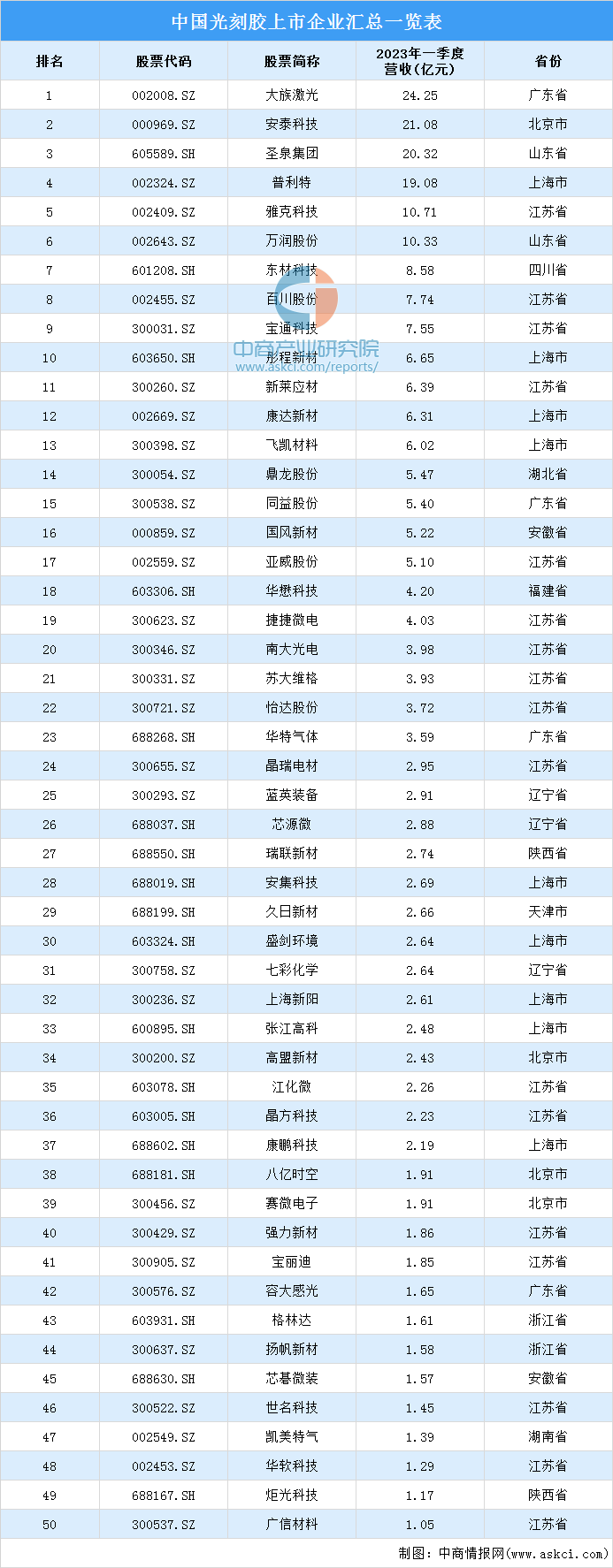

(2)重点企业分析

资料来源:中商产业研究院整理

3.溅射靶材

随着各类溅射薄膜材料在半导体集成电路、平面显示、信息存储等领域的广泛应用,下游领域对溅射靶材这一高附加值功能材料的需求不断增加,高性能溅射靶材市场规模日益扩大,呈快速增长态势。数据显示,2022年,全球溅射靶材市场规模上升至236亿美元。未来,随着物联网、大数据、新型显示、太阳能电池、节能玻璃等新型基础设施和新型应用领域的发展,溅射靶材的终端应用领域将进一步扩大,全球溅射靶材市场规模仍将持续稳定增长,预计2023年其市场规模将达258亿美元。

数据来源:中商产业研究院整理

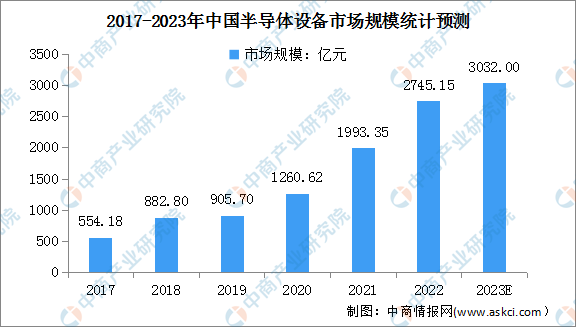

4.半导体设备

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大、设备价值高、客户验证壁垒高等特点,是半导体产业中最难攻克却至关重要的一环。2022年我国半导体继续增长,规模达到2745.15亿元。中商产业研究院预测,2023年我国半导体市场规模将达3032亿元。

数据来源:SEMI、中商产业研究院整理

三、中游分析

1.市场规模

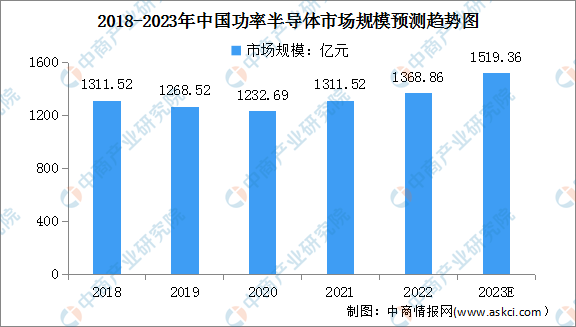

近年来,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,在智能电网、新能源汽车等领域需求量将大幅提升。2022年中国功率半导体市场规模约为1368.86亿元(191亿美元),同比增长4.4%,预计2023年中国功率半导体市场规模将进一步增长至1519.36亿元。

数据来源:Omdia、中商产业研究院整理

2.市场结构

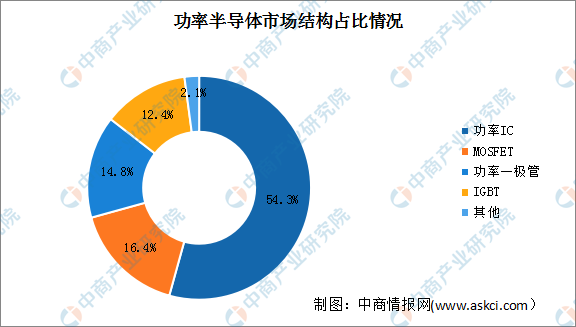

目前功率半导体市场中占比最多的是功率IC,以54.3%的占比成为功率半导体第一大细分市场,功率IC包括的电源管理芯片、驱动芯片、AC/DC转换器等;MOSFET、功率二极管、IGBT占比分别为16.4%、14.8%、12.4%。

数据来源:中商产业研究院整理

3.细分市场

(1)MOSFET

MOSFET是一种可以广泛使用在模拟电路与数字电路的场效晶体管,用于将输入电压的变化转化为输出电流的变化,起到开关或放大等作用。全球MOSFET行业市场规模保持稳定扩张,市场前景广阔。2021年全球MOSFET市场规模达113.2亿美元,同比增长33.65%,2022年市场规模约为129.6亿美元,预计2023年将达133.9亿美元。

数据来源:中商产业研究院整理

(2)IGBT

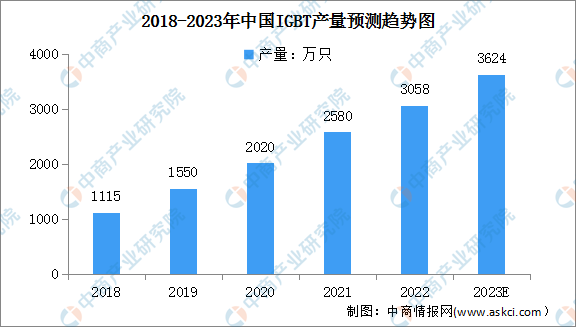

IGBT被称为电力电子行业里的“CPU”,广泛应用于电机节能、轨道交通、新能源汽车等领域。目前在轨道交通领域已经实现技术突破,在新能源汽车领域,IGBT是电控系统和直流充电桩的核心器件,我国IGBT产量快速增长。2019年、2020年、2021年我国IGBT的产量分别为1550万只、2020万只和2580万只,预计到2023年将产量将增长至3624万只。

数据来源:Yole、中商产业研究院整理

(3)电源管理芯片

电源管理芯片是除MCU之外最紧缺的芯片品类之一,供应严重短缺,行业高度景气。近年来,中国电源管理芯片市场规模一直保持增长,2022年市场规模约为810.65亿元,随着下游电子设备行业发展对电源管理芯片需求的增长,未来市场规模仍将保持增长,预计2023年市场规模将达851.38亿元。

数据来源:中商产业研究院整理

4.竞争格局

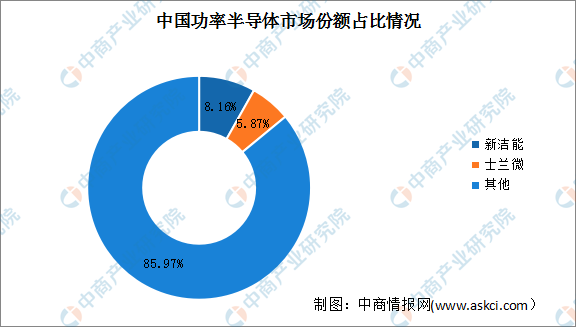

中国功率半导体产业仍处于起步阶段,国内企业在功率半导体领域市场份额相对较低。新洁能和士兰微市场份额上升较快,两公司市场份额分别为8.16%和5.87%,分别同比上升47.30%和70.08%。

数据来源:中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

新能源汽车继续延续快速增长态势,市场占有率稳步提升。6月,新能源汽车产销分别完成78.4万辆和80.6万辆,同比分别增长32.8%和35.2%;新能源汽车新车销量达到汽车新车总销量的30.7%。

2023年上半年,新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%;新能源汽车新车销量达到汽车新车总销量的28.3%。

数据来源:中汽协、中商产业研究院整理

2.光伏发电

在光伏行业中,功率半导体主要应用在逆变器中,功率半导体器件IGBT是光伏逆变器的核心零部件。在“双控”及“双碳”政策的推动下,中国光伏产业制造端发展向好。近年来,中国光伏发电累计装机容量保持增长。数据显示,2023年上半年,中国光伏发电装机容量约4.7亿千瓦,同比增长39.8%;新增装机容量7842万千瓦,同比增加4754万千瓦。

数据来源:国家能源局、中商产业研究院整理

3.智能电网

随着宏观政策、数字技术进步与升级等多重利好因素的叠加影响,能源与互联网融合进程加快,智能电网行业迎来高速发展阶段。数据显示,我国智能电网市场规模由2017年的476.1亿元增长至2021年的854.6亿元,复合年均增长率达15.7%。中商产业研究院预测,2023年中国智能电网市场规模将达1077.2亿元。

数据来源:中商产业研究院整理