关键词: 制氢

中商情报网讯:氢能产业技术密集、覆盖面广、带动效益强,对减少二氧化碳等温室气体排放、实现碳达峰碳中和目标具有重要意义。我国是世界上最大的制氢国,国内氢能产业已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺,全产业链规模以上工业企业超过300家。

一、氢能的定义及制取方式

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,发展氢能对于减少二氧化碳等温室气体排放、实现“碳达峰”“碳中和”目标具有重要意义。我国具有良好的制氢基础,是世界上最大的制氢国,年制氢产量约3300万吨,已初步掌握氢能制备、储运、加氢、燃料电池和系统集成等主要技术和生产工艺。

氢气很难从自然界中直接大量获取,需要依靠不同的技术路径和生产工艺进行制备,目前主要制氢路径包括化石能源制氢、工业副产气制氢、电解水制氢和其他可再生能源制氢方式。根据制氢工艺和二氧化碳排放量的不同,氢气可分为灰氢、蓝氢和绿氢三类。

资料来源:中国氢能联盟研究院、中商产业研究院整理

二、制氢行业发展政策

氢能源作为清洁低碳能源,受到国家政策的关注和支持。2022年3月,国家发展改革委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,强调氢能是未来国家能源体系的重要组成部分,是用能终端实现绿色低碳转型的重要载体以及战略性新兴产业和未来产业重点发展方向。

资料来源:中商产业研究院整理

三、制氢行业发展现状

1.氢气产量

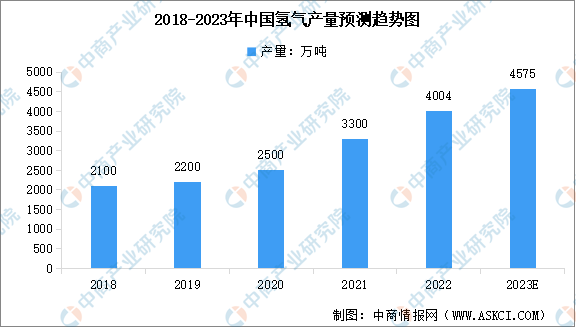

2020年“双碳”目标提出后,国内氢能产业发展进入快车道,我国已成为全球最大氢气生产国。数据显示,2021年,中国氢气产量达3300万吨,同比增长32%;2022年我国氢气产量增至4004万吨,同比增长19.8%。未来,随着可再生能源制氢技术的突破和制氢成本的降低,氢气产量将进一步提升,预计2023年我国氢气产量将达4575万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

2.制氢方式占比

氢气制备方面,2021年我国氢气年产能约为4000万吨,年产量约为3300万吨,主要由化石能源制氢和工业副产氢构成,煤制氢和天然气制氢占比约八成,可再生能源电解水制氢规模还很小。

数据来源:中国煤炭工业协会、中商产业研究院整理

3.电解水制氢

(1)电解水制氢成本占比

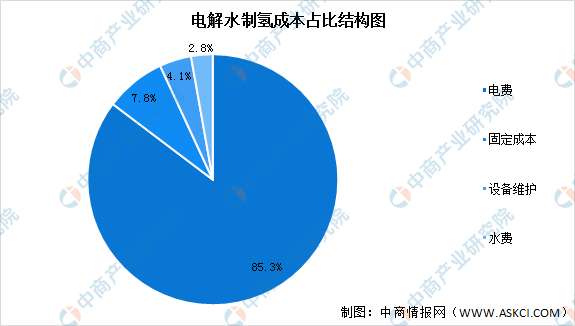

当前,可再生能源电解水制氢已经成为氢能产业发展的重点,绿氢成为构建未来清洁低碳、安全高效、可持续发展的能源重要载体。可再生能源电解水制氢是真正意义上零碳排放的制氢方式,但成本高是制约氢能产业发展的关键因素。

从成本来看,电解水制氢的成本主要取决于电费。以目前主流的碱性电解水为例,制氢效率约5度/立方米,电费成本约占85.3%,因此其经济性受电价的影响大。如果按照平均工业电价0.6元计算,成本约40-50元/kg,明显偏高。据估算,当电价低于0.3元时,电解水制氢成本与其他工艺路线相当。

数据来源:中国氢能联盟、中商产业研究院整理

(2)电解槽出货量

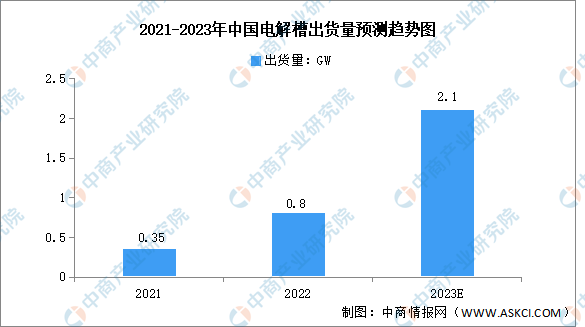

电解槽是用于电解水制氢的主要设备,近年来氢能需求持续旺盛,电解槽出货量也将随之增长。数据显示,2022年全球电解槽市场出货量达到1GW,其中中国电解槽总出货量超过800MW,同比增长129%,全球占比超过80%。2023年中国电解槽出货量将保持高增,出货量有望达到2.1GW,占当年全球出货量的60%以上,同比增加163%。

数据来源:中商产业研究院整理

4.氢气需求量

根据中国氢能联盟预测,在碳中和目标下,到2030年我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

数据来源:中国氢能联盟、中商产业研究院整理

5.制氢企业布局

近年来,国内制氢项目投资大幅增加,已有多家企业布局氢能产业链。在制氢方面,国家能源集团煤化工板块年产超过400万吨氢气,已具备能供应4000万辆燃料电池乘用车的制氢能力,排名第一;中国石化的氢能来源包括制氢装置产氢、炼油重整副产氢和乙烯生产副产氢,氢气年产量在200~300万吨,排名第二;华昌化工每年可生产氢气达20万吨,排名第三。

资料来源:中商产业研究院整理

四、制氢行业重点企业

1.国家能源集团

国家能源集团拥有煤炭、电力、运输、化工等全产业链业务,产业分布在全国31个省区市以及美国、加拿大等10多个国家和地区,是全球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。在氢能源产业方面,国家能源集团拥有得天独厚的优势,目前煤化工板块年产超过400万吨氢气,已具备能供应4000万辆燃料电池乘用车的制氢能力。

2022年,国家能源集团资产总额19422亿元,利润总额1100亿元,煤炭产量6亿吨,供热量4.98亿吉焦,发电量11393亿千瓦时,发电装机容量2.88亿千瓦。

2.中国石化

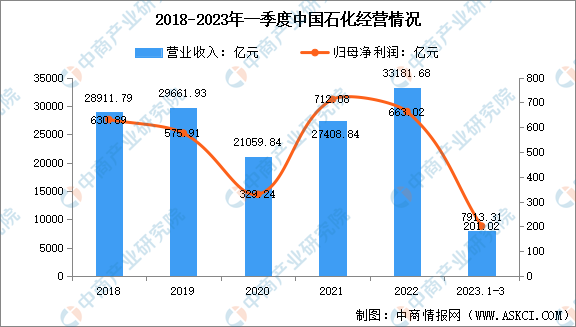

中国石油化工股份有限公司是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市的股份制企业。中国石化是中国最大的一体化能源化工公司之一,主要从事石油与天然气勘探开发、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其他化工生产与产品销售、储运等业务。目前,中国石化炼化企业工业副产氢和煤制氢、天然气制氢技术已相对成熟,氢气年产量在200~300万吨,氢能来源包括制氢装置产氢、炼油重整副产氢和乙烯生产副产氢。

2023年一季度,中国石化实现营业收入7913.31亿元,同比上涨2.59%;实现归母净利润201.02亿元,同比下滑11.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.华昌化工

江苏华昌化工股份有限公司是以煤气化为产业链源头的综合性的化工企业,主营业务为化工原料、化工产品、化肥生产;金属材料、建筑材料、日用百货、煤炭销售。制氢方面,华昌化工近日发布了关于原料结构调整技术改造项目二期投产的公告,公司二期项目可生产合成气(氢气、一氧化碳),装置合成气生产能力总计为110000立方/小时,在氢气制取方面,每年可生产氢气达20万吨。

2023年一季度,华昌化工实现营业总收入20.42亿元,同比下降13.92%;归母净利润2.06亿元,同比下降15.76%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

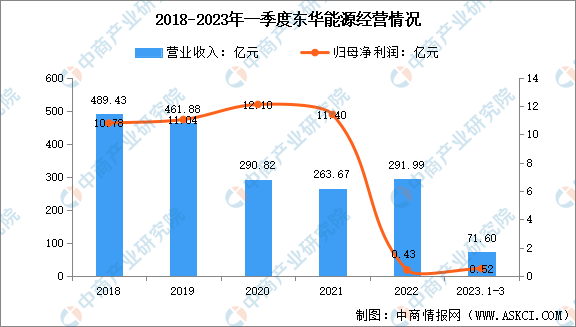

4.东华能源

东华能源自成立以来一直专注于烷烃资源的进口和深加工,致力于将国际优质烷烃资源与中国广大的市场需求相结合,依托中东油田伴生气和北美页岩气的优质烷烃资源,打造国内最好的聚丙烯新材料和氢能源的生产商。在制氢方面,东华能源可利用丙烷脱氢、乙烷裂解来产生氢气,东华能源的2套66万吨/年的丙烷脱氢装置每年可产氢5~6万吨。

2023年一季度,东华能源营业收入为71.6亿元,同比增长2.49%。归属于上市公司股东的净利润为5184.95万元,同比减少51.42%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

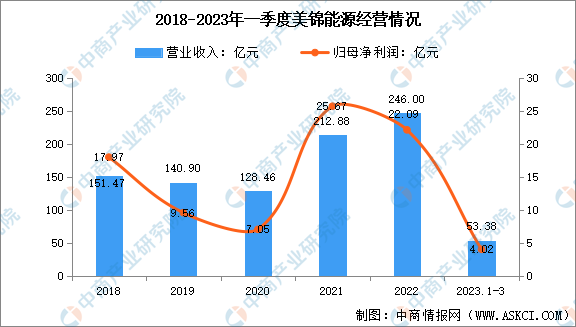

5.美锦能源

美锦能源主要从事煤炭、焦化、天然气、化产品、氢燃料电池汽车为主的新能源汽车等商品的生产销售,具备“煤—焦—气—化—氢”一体化的完整产业链,是全国最大的独立商品焦和炼焦煤生产商之一,拥有先进的技术工艺和完善的环保设施。美锦能源作为全国最大的独立焦炭生产商之一,由传统能源向氢能源转型升级,副产品焦炉煤气中富含氢气55%左右,是目前低成本大规模制氢的重要途径之一。

2023年一季度,美锦能源实现营业总收入53.38亿元,同比下降13.65%;归母净利润4.02亿元,同比下降40.52%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、制氢行业发展前景

1、“双碳”助推行业发展

2020年是全球氢能发展加速之年,碳达峰、碳中和战略下脱碳成为全球氢能发展的第一驱动力。在此背景下,我国提出二氧化碳排放力争与2030年前达到峰值,努力争取2060年前实现碳中和。低碳清洁的氢能源成为实现碳中和路径的重要抓手。在政策的推动下,未来我国氢能源行业将进一步扩大市场,迎来新的发展方向。

2、能源转型为行业提供新机遇

近年来,清洁能源在能源结构中占比快速上升,但煤炭和石油等化石能源占比仍高达77%左右,传统工业、能源行业面临巨大的减碳压力。未来,氢能源将在能源转型中发挥重要作用,到2050年将满足全球最终能源需求的7%。在能源转型的背景下,未来氢能源行业将迎来重大发展机遇。

3、下游需求量增长推动氢能产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。未来,氢能源下游应用领域不断扩大,氢能需求随之增长,加速制氢产业发展。