作为A股内存芯片设计领先企业,兆易创新去年实现净利润8.8亿元,同比增长45.11%;公司拟10转4派5.6元。证券时报·e公司记者注意到,相比2019年,公司盈利增速放缓,由于销售目前毛利率较低的DRAM产品,另外,人民币升值也压制了产品毛利率水平。

盈利增速略降

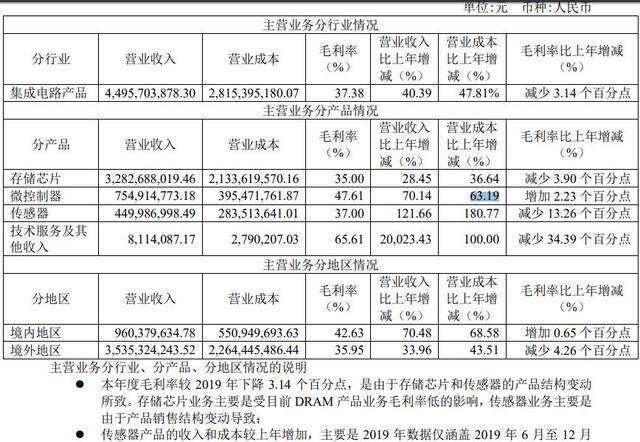

从业绩增速来看,兆易创新去年净利润增速有所放缓。

2020年,公司实现营业收入44.97亿元,同比增约四成,归母净利润8.81亿元,同比增长45.11%,基本每股收益1.91元;相比,2019年公司实现归母净利润同比实现约50%。

进一步来看,公司扣非净利润同比略降1.9%。兆易创新指出,主要是商誉减值损失所致;如果剔除该因素,去年公司扣非净利润约6.83亿元,较2019年的同期增加约两成。

据披露,由于思立微原股东因业绩承诺利润指标未达成,应支付补偿款2.26亿元计入交易性金融资产,并同时确认税后收益净额1.92亿元,增加归属于上市公司股东净利润,但由于属于非经常性损益,不增加扣除非经常性损益的净利润。

另外,去年公司归属于上市公司股东的净资产增加约55亿元,主要是来自去年5月份定增募资,以及盈利增加和所持中芯国际股票的投资账面价值增加。

毛利率下降

目前,兆易创新的产品主要覆盖存储器产品、微控制器产品以及传感器产品,分别类来看,去年主营存储器业务增量最大,约7亿元,其次是微控制器和传感器业务,但是整体产品毛利率承压。

报告期内,微控制器业务的毛利率同比增加,而存储芯片和传感器均下降,公司产品整体毛利率为37.38%,同比上年下降3.14个百分点,骑宠存储的存储芯片的产销量较上年下降。对此,上市公司表示去年公司开始销售目前毛利率较低的DRAM产品,由于产品结构的变化,导致毛利率降低,境外地区毛利率也下降;另外,由于产品结构优化,大容量产品占比增加,优质产品销售单价高,且在收入占比增加。

从产品工艺来看,存储器芯片中,NORFlash行业主流工艺节点为55nm,而公55nm工艺节点全系列产品均已量产,和65nm工艺节点一起成为公司的主要工艺节点;在NANDFlash产品方面,目前SLCNAND主流工艺结点在19nm-38nm,公司成熟工艺节点为38nm,同时24nm工艺节点的产品也已经实现量产,覆盖主流容量范围。

兆易创新认为,未来随着物联网的普及,5G基站建设、汽车智能化的不断推进,以及TWS耳机功能的日益增多,NORFlash产品将有望迎来更多增量需求。

受益于TWS耳机爆发,带动了兆易创新主营的NORFlash业务此前爆发式增长。针对市场关切TWS市场可持续性,兆易创新高管此前3月在接受机构调研时表示,受疫情的发生,导致TWS市场的增长态势受到一些干扰,预计今年同比去年肯定增长,公司在TWS领域的出货量将会体现在2021年下半年。

据介绍,从2020年下半年开始进入晶圆短缺以后,NorFlash整个供应端成本都在上升。尤其是在2020年下半年由于汇率极速变动,对公司毛利率造成了压制,但汇率对毛利率的影响在今年第一季度已经大幅减弱,如果第二季度后面保持波动不大,汇率这个影响因素就会慢慢消退。另外,随着新技术55nm的产品比例上升,也将有望降低成本。

布局DRAM利基市场

兆易创新也开始布局DRAM领域,自有品牌DRAM产品预计2021年上半年推出,主要面向消费类、工业控制类及车规等利基市场。去年6月,兆易创新完成非公开发行募资43亿元,主要投入DRAM芯片研发项目。

另一方面,公司也从去年开始销售实际控人朱一明所投资的合肥长鑫DRAM产品。

公司高管介绍,兆易创新与合肥长鑫是Fabless和IDM紧密合作的方式,双方市场定位形成互补,生产关系紧密绑定。具体来说,就是大宗高度通用化、统一化的产品适合合肥长鑫IDM模式去做,而细分的利基市场的产品就适合于兆易这种Fabless模式公司去做。

在本次年报中,兆易创新也指出公司重视产品在汽车领域的应用,持续加大研发车规级产品,并在汽车领域的应用成立了专门部门。去年公司的GD25SPINORFlash产品系列,已经全面满足车规级AEC-Q100认证,为汽车前装市场以及需要车规级产品的特定应用提供高性能和高可靠性的闪存解决方案。

报告期内,公司研发投入达到5.41亿元,同比增长约四成。

前十大股东中,国家集成电路产业基金抛出了新一轮减持计划,并在今年4月份减持至6.28%;相比,北上资金选择增持。截至去年年底,北上资金通过陆股通增持至4.11%,新加坡政府投资公司GICprivate也增加了持股比例;由于陕国投信托减持,私募大佬葛卫东成为上司公司第四大股东,在总股本占比4.47%,而在流通股本持股比例增至4.8%。