关键词: 汽车轻量化

中商情报网讯:汽车轻量化是指在保证汽车强度和安全性能的前提下,尽可能地降低汽车整备重量。在碳中和等的政策推动下,我国汽车电动化和轻量化进程加快,通过轻量化解决续航里程焦虑是当前新能源汽车行业发展方向之一。

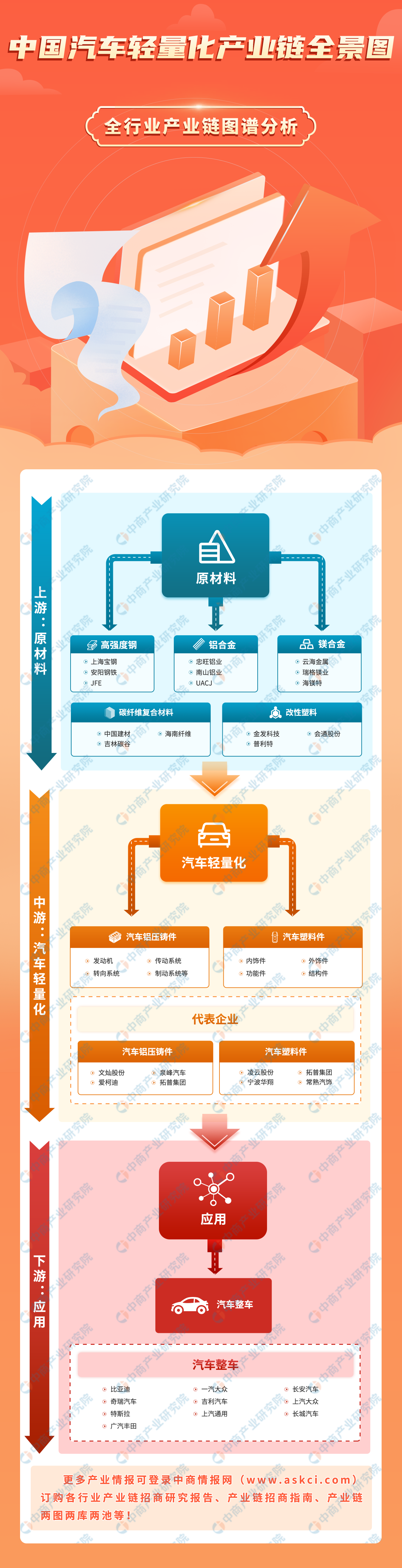

一、产业链

中国汽车轻量化上游为主要原材料,包括高强度钢、铝合金、镁合金、碳纤维复合材料以及改性塑料;中游为汽车轻量化零部件;下游应用于汽车整车。

图片来源:中商产业研究院

二、上游分析

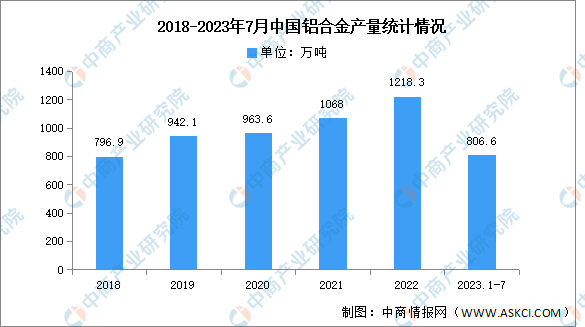

1.铝合金

铝合金是仅次于钢材的汽车用金属材料,以加工形式分为压铸、挤压和压延三种形态。近年来,中国铝合金产量保持增长趋势,2022年产量达1218.3万吨,同比增长14.29%,2023年1-7月产量达806.6万吨,同比增长19.92%。

数据来源:中商产业研究院数据库

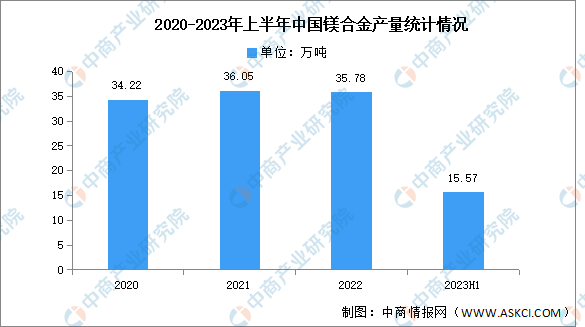

2.镁合金

镁合金是生产轻量化汽车零部件的主要原材料,其质量轻、密度小,具有较高的强度,在减少汽车质量的同时并不会使汽车零部件的强度下降。2022年我国镁合金产量为35.78万吨,同比下降0.75%,2023年上半年产量约为15.57万吨。

数据来源:中商产业研究院整理

3.碳纤维复合材料

碳纤维复合材料是指以树脂、金属、陶瓷和橡胶等材料为基体,以碳纤维为增强材料,经过复合制成的结构或功能材料。近年我国碳纤维复合材料产量保持较快的增长速度,2021年中国碳纤维复合材料的产量达9.60万吨,同比增长27.66%,2022年产量约12.33万吨,中商产业研究院分析师预测,2023年产量将达到14万吨。

数据来源:《全球碳纤维复合材料市场报告》、中商产业研究院整理

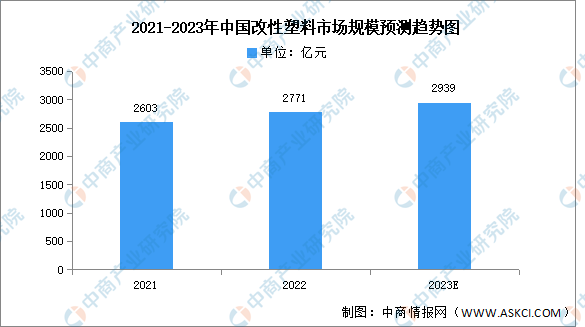

4.改性塑料

(1)市场规模

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。目前改性塑料主要应用在外装饰件、内装饰件、功能件与结构件。中商产业研究院发布的《2024-2029年中国改性塑料行业市场现状及投资咨询报告》显示,2022年我国改性塑料市场规模约为2771亿元,同比增长6.44%。中商产业研究院分析师预测,2023年市场规模将达2939亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前中国改性塑料行业市场集中度低,前四企业仅占整体市场的11.5%。按改性塑料产量来看,金发科技市场份额占比最多,达7.1%。其次分别为会通股份、普利特、国恩股份,占比分别为1.6%、1.4%、1.4%。

数据来源:中商产业研究院整理

三、中游分析

1.汽车零部件

(1)营业收入

随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。中商产业研究院发布的《2018-2023年中国汽车零部件行业发展研究报告》显示,2021年我国汽车零部件制造企业收入规模为40668亿元,同比增长12%,2022年约为41953亿元。中商产业研究院分析师预测,2023年将进一步增长至44086亿元。

数据来源:国家统计局、中商产业研究院整理

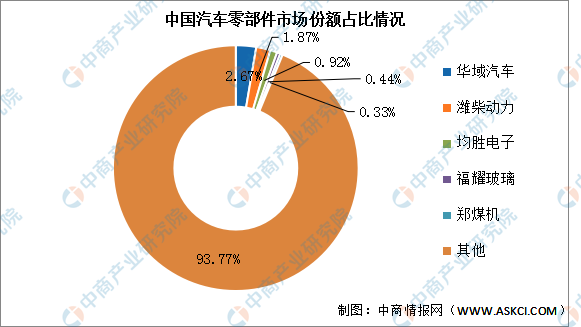

(2)竞争格局

中国汽车零部件市场集中度低,其中华域汽车、潍柴动力、均胜电子占比分别为2.67%、1.87%和0.92%,排名前三。福耀玻璃和郑煤机占比分别为0.44%和0.33%。

数据来源:中商产业研究院整理

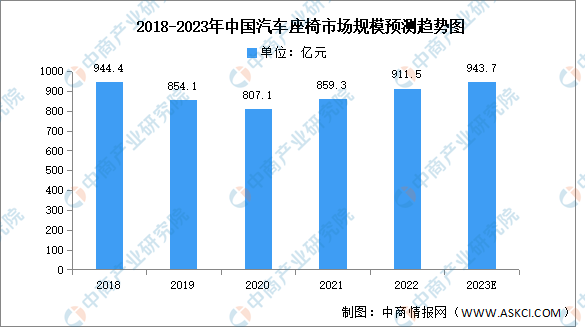

2.汽车座椅

随着乘用车的快速发展,我国乘用车座椅市场规模也逐步扩大。中商产业研究院发布的《2024-2029年中国汽车内饰及汽车座椅投资前景分析报告》显示,2021年随着乘用车市场的恢复,汽车座椅市场规模回升至859.3亿元,同比增长6.47%,2022年市场规模约为911.5亿元。未来随着汽车工业的深入发展,乘用车产销量逐年恢复,乘用车汽车座椅的市场将恢复增长,中商产业研究院分析师预测,2023年我国乘用车汽车座椅市场规模将达943.7亿元。

数据来源:中商产业研究院整理

3.汽车饰件

汽车行业的快速发展以及私家车个性化需求日益增加,中国汽车饰件市场呈现持续增长趋势。中商产业研究院发布的《2022-2028全球与中国汽车饰件市场现状及未来发展趋势》显示,2021年中国汽车饰件行业市场规模达1951亿元,同比增长5.6%,2022年市场规模约为1963亿元。中商产业研究院分析师预测,2023年汽车饰件市场规模将达2000亿元。

数据来源:中商产业研究院整理

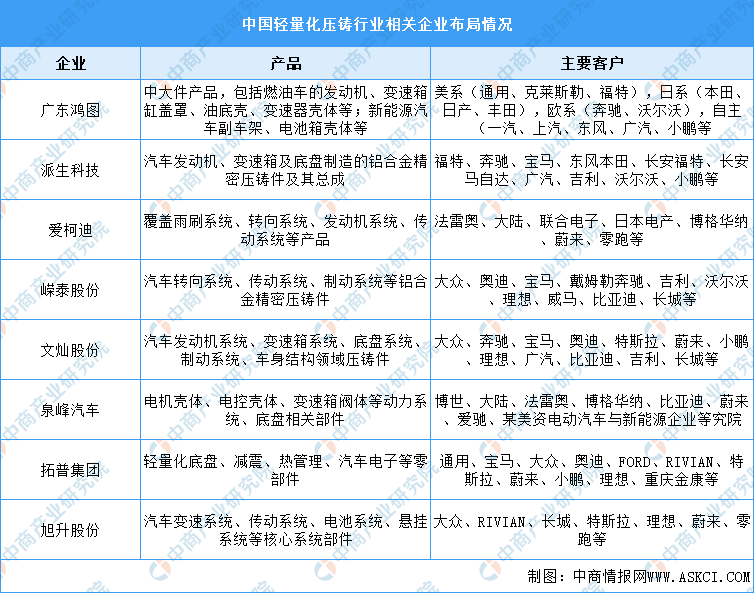

4.汽车轻量化压铸相关企业布局

我国轻量化压铸行业集中低,参与企业众多,竞争较为激烈。国内外资或合资品牌的压铸件供应商数量少,规模大,成熟程度大于国内大部分供应商,NEMAK、RYOBI、阿雷斯提、皮尔博格、乔治费歇尔、DGS等。具体如图所示:

资料来源:中商产业研究院整理

一体化压铸技术是压铸技术的变革,是指将多个单独、分散的零部件高度集成,通过大吨位压铸机一次成型为一个完整的零部件,可实现车身轻量化,降本并提高生产效率。一体化压铸由特斯拉开始推行,未来主要产品将集中在大型车身结构件和电池盒,目前蔚来、理想、小鹏和沃尔沃等多家知名主机厂已经明确表示会使用该项新技术。具体如图所示:

资料来源:中商产业研究院整理

5.企业热力分布图

中国汽车轻量化相关上市企业主要分布在江苏省和浙江省,目前均有8家。其次为广东省,目前共有6家企业。

资料来源:中商产业研究院整理

四、下游分析

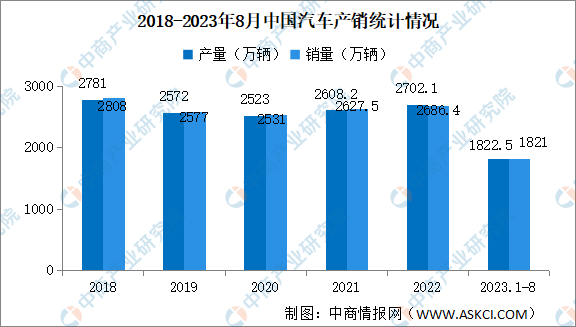

1.汽车产销量

2023年8月,中国汽车产销分别完成257.5万辆和258.2万辆,同比分别增长7.5%和8.4%。1-8月,汽车产销分别完成1822.5万辆和1821万辆,同比分别增长7.4%和8%。

数据来源:中汽协、中商产业研究院整理

2.汽车销量排行

2023年1-8月中国汽车零售销量前十厂商销量合计909.11万辆,市场份额合计59.2%。比亚迪汽车销量最高达178.34万辆,市场份额为11.6%。一汽大众、长安汽车排名第二和第三,零售销量分别为113.39万辆、102.89万辆,市场份额分别为7.4%、6.7%。奇瑞汽车、吉利汽车、上汽大众、特斯拉中国、上汽通用、长城汽车、广汽丰田进入前十,依次排名第4-10名。

与上年同期相比,比亚迪汽车销量涨幅最大达82.1%,特斯拉中国、奇瑞汽车、长安汽车、吉利汽车销量涨幅超10%。一汽大众、广汽丰田、上汽大众、上汽通用零售销量负增长。

资料来源:乘联会、中商产业研究院整理