关键词: 特种气体

中商情报网讯:特种气体是高端工业制造的必备品,技术与市场壁垒较高。在我国经济结构的持续优化下,以半导体、显示面板为核心的新兴产业链带动下,我国特种气体市场快速扩容。

一、特种气体定义

根据应用领域的不同,工业气体可以分为大宗气体和特种气体。大宗气体指纯度要求低于5N,产销量大的工业气体,根据制备方式的不同可分为空分气体和合成气体。特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体。大宗气体在工业气体中市场规模占比约80%,特种气体约占比20%。

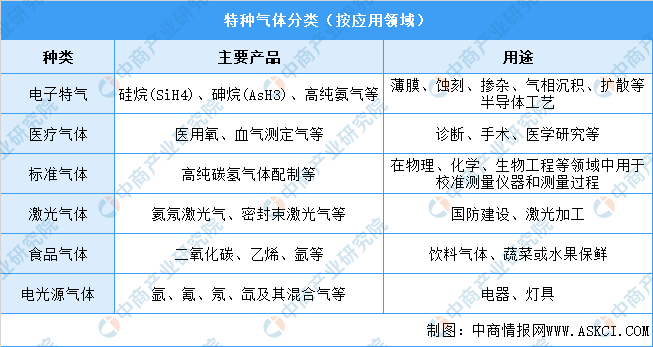

特种气体按应用领域分类可分为电子特气、医疗气体、标准气体、激光气体、食品气体、电光源气体等。电子半导体领域对特种气体的纯度和质量稳定性要求最高,电子特气纯度一般大于6N。在所有特种气体中,电子特气的市场规模最大,在特种气体市场规模占比超过60%。

资料来源:亿渡数据、中商产业研究院整理

二、特种气体行业发展政策

特种气体行业是我国产业政策重点支持发展的产业之一,广泛用于集成电路、冶金、化工、环保等领域。近年来,为推动工业气体包括特种气体在内的关键材料国产化发展,我国政府出台了一系列政策予以支持和指导。如《重点新材料首批次应用示范指导目录(2021年版)》《中国气体行业“十四五”发展指南》《新时期促进集成电路产业和软件产业高质量发展若干政策》等。具体政策如下:

资料来源:中商产业研究院整理

三、特种气体行业发展现状

1.市场规模

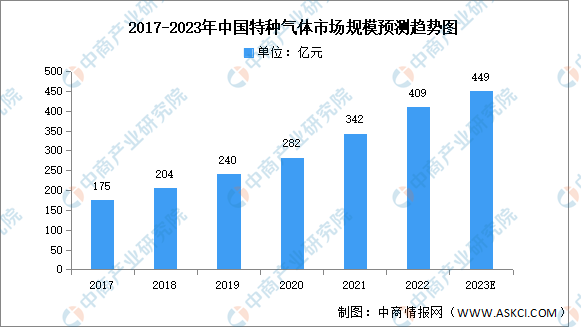

随着国家政策的推动、高新技术的发展,以及下游需求的不断增长,特种气体市场规模持续快速增长。中商产业研究院发布的《2023-2028年中国电子特种气体行业市场发展监测及投资前景展望报告》显示,中国特种气体市场规模由2017年的175亿元增长至2021年的342亿元,复合年均增长率达18.24%。2022年约为409亿元。中商产业研究院分析师预测,2023年市场规模将达449亿元。

数据来源:中商产业研究院整理

2.电子特气

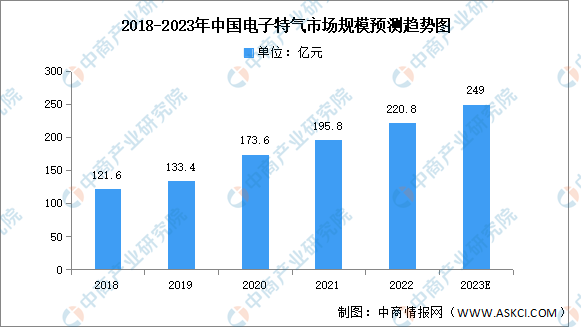

近年来,中国电子特种气体市场规模持续增长。中商产业研究院发布的《2023-2028年中国电子特种气体行业市场发展监测及投资前景展望报告》显示,2022年电子特种气体市场规模220.8亿元。我国电子气体市场规模的增长率明显高于全球电子气体增长率,未来有较大发展空间。中商产业研究院分析师预测,2023年中国电子气体市场规模逼近250亿元。

数据来源:SEMI、中商产业研究院整理

3.下游应用情况

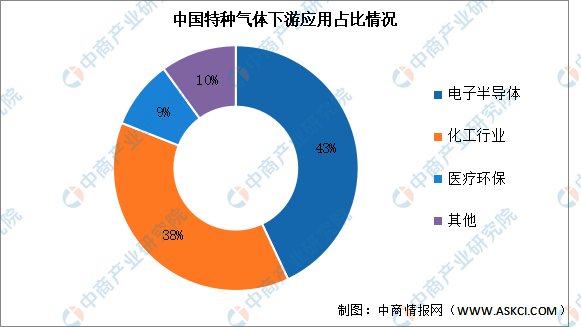

特种气体下游应用主要有及电子半导体、化工、医疗环保等行业,电子半导体占比以43%占比第一,其次是化工行业占比38%、医疗环保行业占比9%。在电子半导体需求持续增加和国家政策的推动下,特种气体在该领域中的占比或将持续增加。

数据来源:中商产业研究院整理

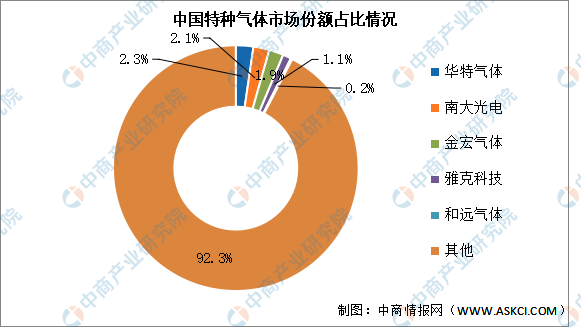

4.竞争格局

中国特种气体市场中,国外公司仍为主流,市场几乎被发达国家的龙头企业垄断,主要龙头有美国空气化工、美国普莱克斯、法国液化空气、日本太阳日酸及德国林德。国产企业产品较为单一,提纯技术不够成熟,在市场竞争度较低。2021年国产企业前五名市场份额共占市场约7.7%,前五名包括华特气体、南大光电、金宏气体、雅克科技、和远气体,2021年市场份额占比分别为2.3%、2.1%、1.9%、1.1%和0.2%。第一梯队的国产企业特气业务收入已具备规模性,在细分领域产品优势明显,但和国外龙头企业相比还有差距。

数据来源:中商产业研究院整理

四、特种气体行业重点企业

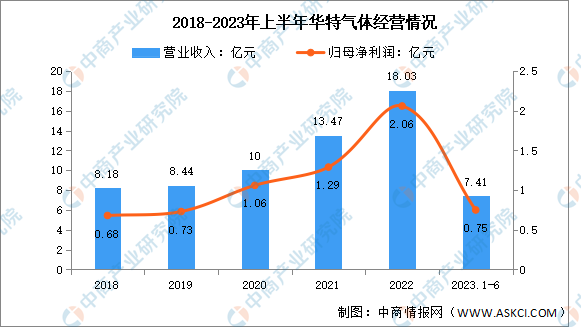

1.华特气体

广东华特气体股份有限公司主营业务为特种气体、普通工业气体以及相关的气体辅助设备与工程的生产和销售。华特气体主要产品或服务有特种气体、普通工业气体、气体设备与工程。

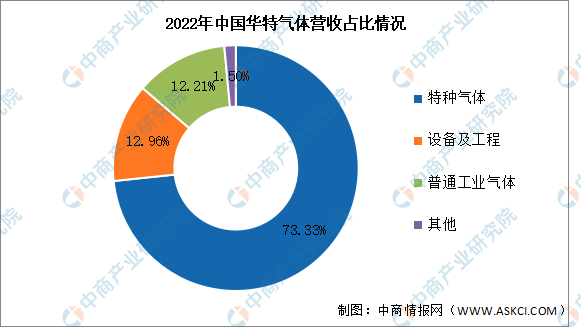

2023年上半年实现营业收入7.41亿元,同比下降16.18%;实现归母净利润0.75亿元,同比下降36.44%。2022年主营产品包括特种气体、设备及工程、普通工业气体,分别占整体营收的73.33%、12.96%、12.21%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

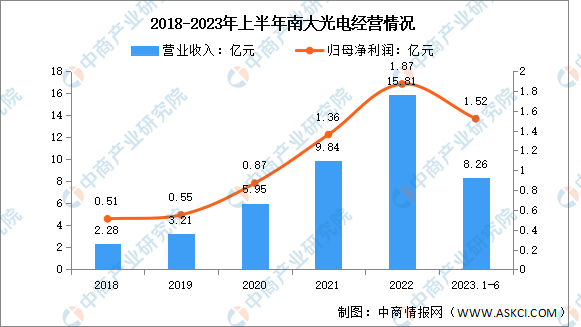

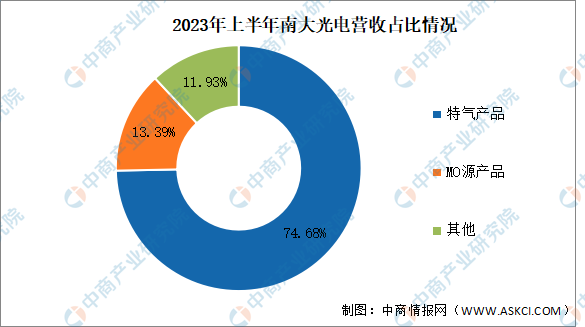

2.南大光电

江苏南大光电材料股份有限公司主要从事先进前驱体材料、电子特气、光刻胶及配套材料三类半导体材料产品生产、研发和销售,是MO源产业化生产的企业,也是全球主要的MO源生产商。南大光电主要产品是先进前驱体材料产品、电子特气类产品和光刻胶及配套材料。

2023年上半年实现营业收入8.26亿元,同比下降2.48%;实现归母净利润1.52亿元,同比增长5.56%。2023年上半年主营产品包括特气产品、MO源产品,分别占整体营收的74.68%、13.39%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

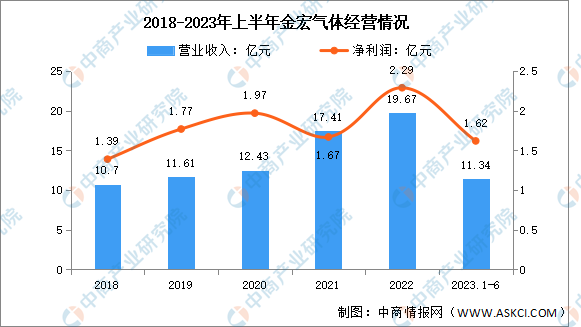

3.金宏气体

金宏气体股份有限公司主营业务是气体研发、生产、销售和服务。金宏气体既生产超纯氨、高纯氢、高纯氧化亚氮、其他超高纯气体、混合气等特种气体,又生产应用于半导体行业的电子大宗气体和应用于其他工业领域的大宗气体及天然气。

2023年上半年实现营业收入11.34亿元,同比增长21.94%;实现归母净利润1.62亿元,同比增长65.31%。2022年主营产品包括大宗气体、特种气体、燃气,分别占整体营收的40.28%、37.82%、11.25%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

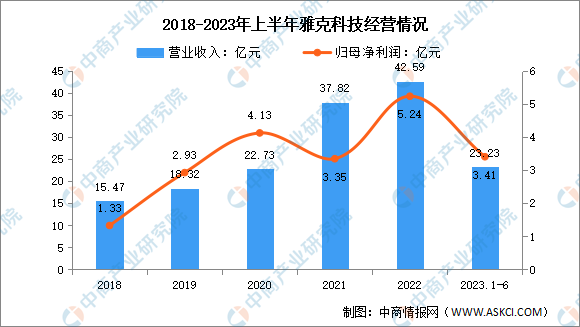

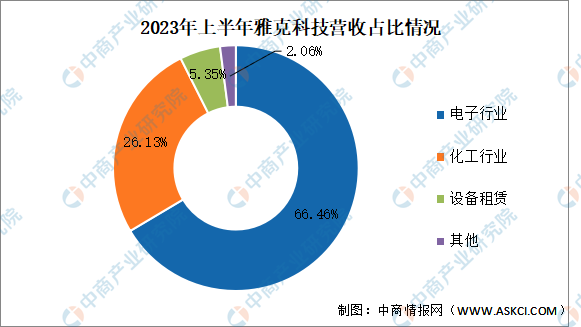

4.雅克科技

江苏雅克科技股份有限公司是一家从事化学化工的企业。其主要业务包括电子材料、液化天然气(LNG)保温板材和阻燃剂,主要产品有阻燃剂、锡盐类、硅油及胺类、球形硅微粉、LNG保温复合材料、LDS设备、电子特种气体、半导体化学材料。

2023年上半年实现营业收入23.23亿元,同比增长12.82%;实现归母净利润3.41亿元,同比增长21.35%。2023年上半年主营产品包括电子行业、化工行业、设备租赁,分别占整体营收的66.46%、26.13%、5.35%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

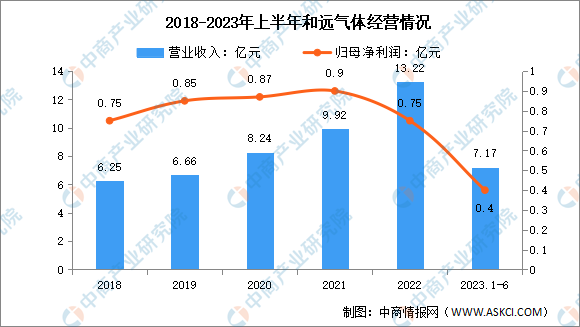

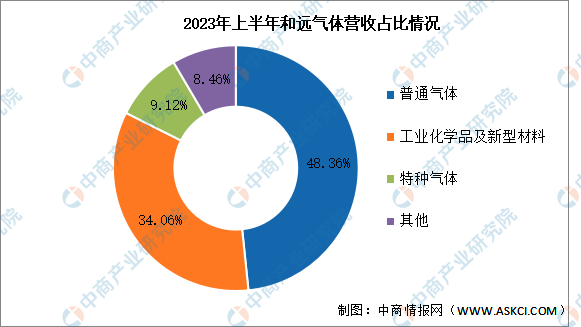

5.和远气体

湖北和远气体股份有限公司致力于各类气体产品的研发、生产、销售、服务以及工业尾气回收循环利用,主要业务分为六大板块:大宗气体、电子特气及电子化学品、硅基功能性新材料、尾气回收、清洁能源、工业级化学品。

2023年上半年实现营业收入7.17亿元,同比增长1.85%;实现归母净利润0.4亿元,同比增长持平。2023年上半年主营产品包括普通气体、工业化学品及新型材料、特种气体,分别占整体营收的48.36%、34.06%、9.12%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、特种气体行业发展前景

1.国家政策大力鼓励电子特种气体产业的发展

近年来我国先后推出了一系列产业政策,对集成电路及其配套产业链的发展予以重点推动支持,电子特种气体也列入了鼓励发展的战略性新兴产业。2022年9月工信部发布的《原材料工业“三品”实施方案》提出支持鼓励光刻胶、光电显示材料、工业气体、催化、光功能储氢材料等关键基础材料研发和产业化,加强前沿新材料的质量性能研发。国家政策的大力支持为行业的技术突破和科技成果产业化提供了良好的外部条件。

2.下游行业扩张带动特种气体需求

随着我国经济由高速增长阶段转向高质量发展阶段,高端制造业成为国家重点鼓励发展的方向,整体市场规模快速增长。5G、人工智能、云计算等新一代信息技术的发展大幅增加了芯片、显示面板等硬件的需求。近年来,国内晶圆厂处于密集扩产的周期,进而带动了相关的上游原材料需求强劲增长。由此,作为关键材料的特种气体的市场需求还会进一步扩大,有巨大的发展空间。

3.国产替代与国际化为行业带来机遇

自2018年以来,国际政治经济环境复杂多变,贸易摩擦不断升级,集成电路产业作为战略发展的支柱产业,从设备、原材料等,深受影响,严重制约我国集成电路制造业的发展,自主可控的国产化替代发展之路势在必行,上下游客户广泛共识。经过多年追赶,国内特种气体企业在部分产品的生产上实现突破,成功进入集成电路制造产业链,具备了参与全球竞争的实力。进一步推动提升特气国产化替代水平,促进企业国际化发展,未来成长空间可期。