关键词: 光学膜

中商情报网讯:新型平板显示技术催生新的应用场景,拉动光学功能膜需求量提升。OLED、Mini LED、Micro LED等新型显示技术逐渐完善,带动光学膜需求量增长。“十四五”规划明确提出大力发展战略新兴产业,光学膜持续受益于下游需求的长期增长,国产替代空间广阔。

一、光学膜定义

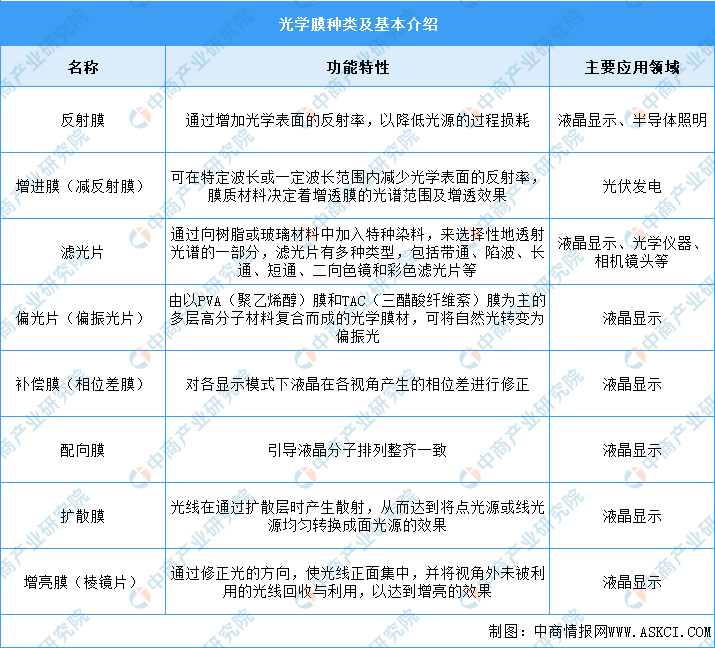

由薄的分层介质构成的,通过界面传播光束的一类光学介质材料。光学薄膜的应用始于20世纪30年代。现代,光学薄膜已广泛用于光学和光电子技术领域,制造各种光学仪器。主要的光学薄膜器件包括反射膜、减反射膜、偏振膜、干涉滤光片和分光镜等等。具体如图所示:

资料来源:中商产业研究院整理

二、光学膜行业发展政策

近年来,中国光学膜行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光学膜行业发展与创新,《推动轻工业高质量发展的指导意见》《“十三五”材料领域科技创新专项规划》《新材料产业发展指南》等产业政策为光学膜行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、光学膜行业发展现状

1.产量

近年来,中国光学膜产量呈现逐年上升的态势。中商产业研究院发布的《2023-2028年中国光学膜行业市场前景预测及未来发展趋势报告》显示,2018年中国光学膜的产量7.8亿平方米,2022年增至8.94亿平方米,复合年均增长率达3.5%。中商产业研究院分析师预测,2023年中国光学膜的产量9.41亿平方米。

数据来源:中商产业研究院整理

2.需求量

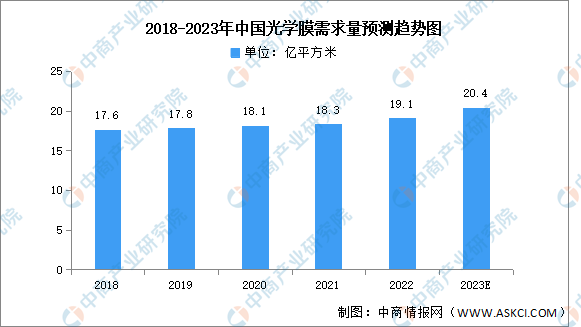

中商产业研究院发布的《2023-2028年中国光学膜行业市场前景预测及未来发展趋势报告》显示,2018-2022年,中国光学膜市场需求量由17.6亿平方米增长至19.1亿平方米。中商产业研究院分析师预测,2023年我国光学膜市场需求量将增长至20.4亿平米。

数据来源:中商产业研究院整理

3.市场规模

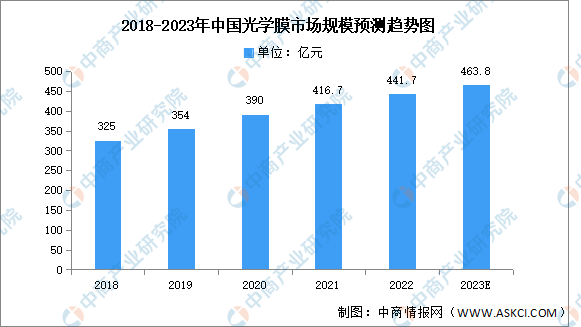

光学膜主要应用于高端液晶显示器材背光膜组、抗静电保护膜、触摸屏保护膜、汽车玻璃隔热贴膜等。随着消费电子产品的需求升级、LCD产能向国内转移以及江南电竞APP下载安装指南 激励等因素影响,光学膜市场规模持续增长。中商产业研究院发布的《2023-2028年中国光学膜行业市场前景预测及未来发展趋势报告》显示,2022年中国光学膜市场规模达441.7亿元,同比增长6%。中商产业研究院分析师预测,2023年将增至463.8亿元。

数据来源:中商产业研究院整理

4.竞争格局

在国内品牌中,市场份额排名靠前的是双星新材、裕兴股份、长阳科技、激智科技、道明光学等。其中双星新材市场份额最高,达4%。其次分别为裕兴股份、长阳科技、激智科技、道明光学,市场份额分别为3%、3%、3%、2%。

数据来源:中商产业研究院整理

四、光学膜行业重点企业

1.双星新材

江苏双星彩塑新材料股份有限公司的主要业务为高性能功能性高分子材料研发制造,主要产品为光学材料、新能源材料、可变信息材料、热收缩材料、聚酯功能膜。

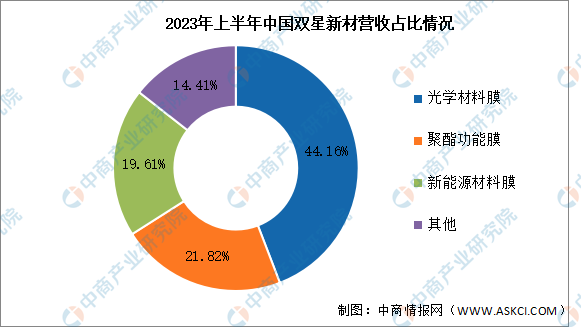

2023年上半年实现营业收入25.62亿元,同比下降26.44%;实现归母净利润0.29亿元,同比下降95.94%。2023年上半年主营产品包括光学材料膜、聚酯功能膜、新能源材料膜,分别占整体营收的44.16%、21.82%、19.61%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

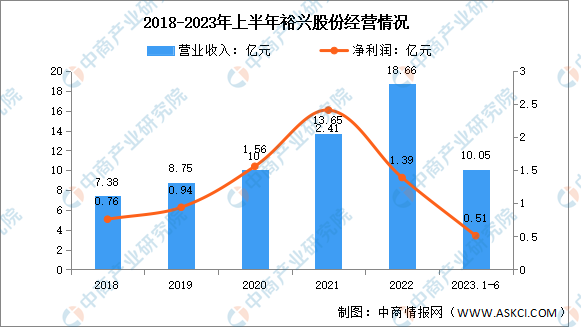

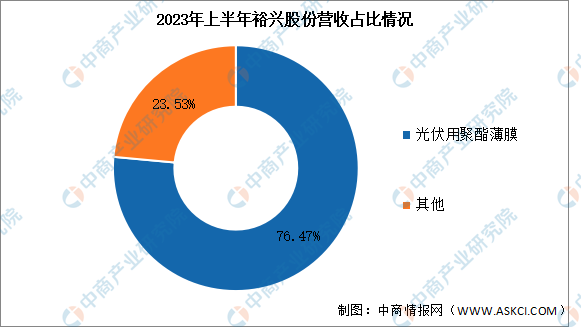

2.裕兴股份

江苏裕兴薄膜科技股份有限公司的主营业务为中厚型特种功能性聚酯薄膜的研发、生产和销售,公司的产品主要包括太阳能背材基膜、特种电气绝缘用膜、特种电子用膜、光学基膜、触摸开关膜、珠片用聚酯薄膜、护卡用聚酯薄膜、综丝膜等中厚型特种功能性聚酯薄膜。

2023年上半年实现营业收入10.05亿元,同比增长17.54%;实现归母净利润0.51亿元,同比下降50.49%。2023年上半年光伏用聚酯薄膜占整体营收的76.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

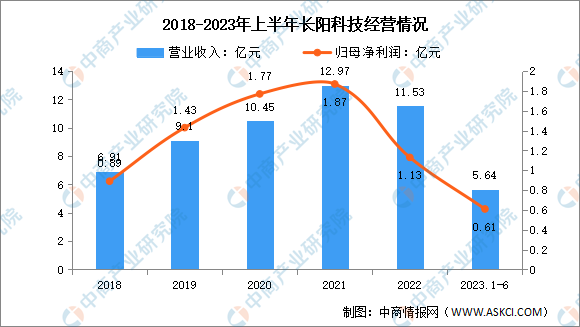

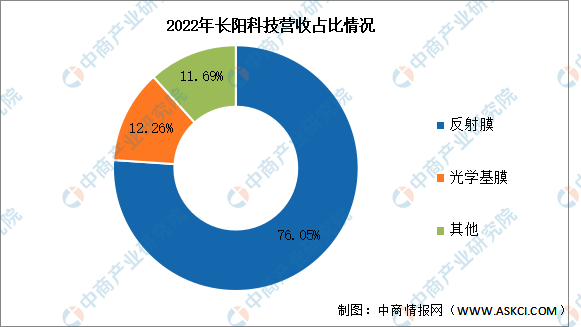

3.长阳科技

宁波长阳科技股份有限公司主营业务为反射膜、背板基膜、光学基膜及其它特种功能膜的研发、生产和销售。主要产品有反射膜、光学基膜、背板基膜、其它特种功能膜。

2023年上半年实现营业收入5.64亿元,同比增长3.49%;实现归母净利润0.61亿元,同比下降24.69%。2022年主营产品包括反射膜、光学基膜,分别占整体营收的76.05%、12.26%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

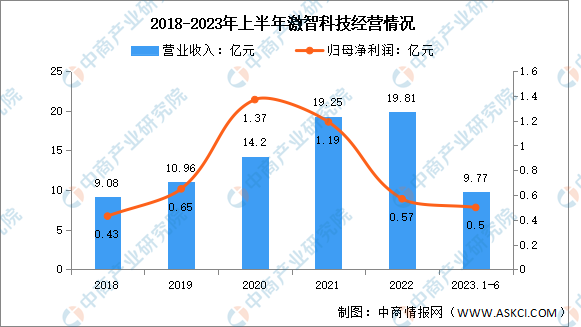

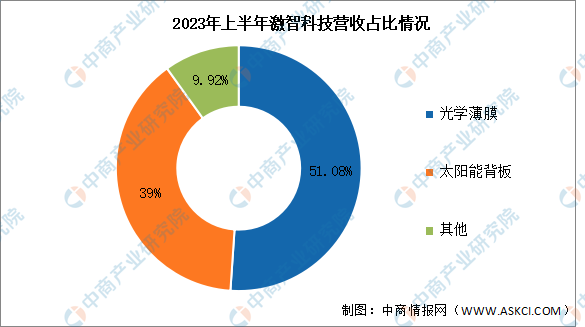

4.激智科技

宁波激智科技股份有限公司的主营业务是研发、生产、销售光学膜及功能性薄膜产品。激智科技主要生产光学膜产品,产品主要包括扩散膜、增亮膜、量子点薄膜、COP、复合膜(DOP、POP等)、银反射膜、3D膜、保护膜、手机硬化膜等。

2023年上半年实现营业收入9.77亿元,同比下降5.15%;实现归母净利润0.5亿元,同比增长31.58%。2023年上半年主营产品包括光学薄膜、太阳能背板,分别占整体营收的51.08%、39%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

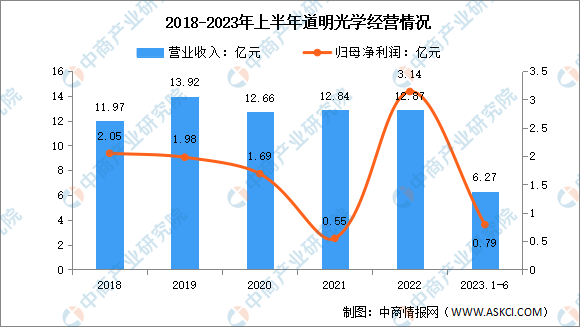

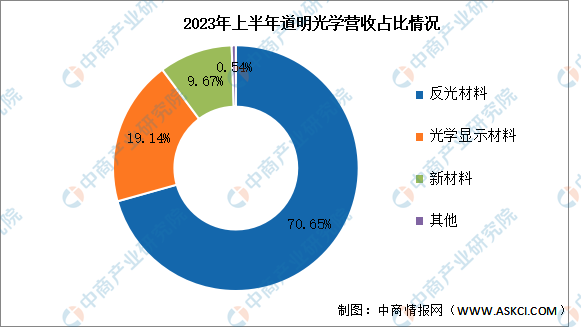

5.道明光学

道明光学股份有限公司的主营业务为公共安全防护材料、功能薄膜新材料、微纳光学显示材料及超精密模具及光学器件加工。主要产品包括反光膜、反光布、铝塑膜、PC/PMMA复合板材、石墨烯散热膜、LCD用多功能复合型增亮膜卷材、光学膜片材。

2023年上半年实现营业收入6.27亿元,同比增长5.73%;实现归母净利润0.79亿元,同比增长23.44%。2023年上半年主营产品包括反光材料、光学显示材料、新材料,分别占整体营收的70.65%、19.14%、9.67%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、光学膜行业发展前景

1.政策利好行业发展

为促进光学膜行业的快速发展,我国政府及相关部门陆续出台了相关政策予以支持并鼓励。2022年6月工信部、人力资源社会保障部、生态环境部、商务部、市场监管总局联合发布《推动轻工业高质量发展的指导意见》,意见提出升级创新产品制造工程,包括高端光学薄膜。

2.下游需求推动行业发展

新型平板显示技术催生新的应用场景,拉动光学功能膜需求量提升,该领域经历了4次技术迭代,从传统CRT到LCD再到OLED,现在发展至超薄、柔性显示,新型显示技术不断升级完善。随着技术不断升级,液晶电视、电脑、手机等消费电子产品迭代更新频率加快,液晶面板行业蓬勃发展,带动光学膜等原材料市场需求大幅提升。

3.国产替代进程加速带动行业发展

近年来,光学膜行业已成为我国快速培育和着重发展的战略新兴材料之一,但光学膜领域关键“卡脖子”技术一直被美国、日本、韩国等发达国家所掌握,很大程度上造成了行业的市场垄断。我国的光学基膜制造企业坚持科技创新,自主突破关键核心技术,窗膜、背光模组和触控模组用光学基膜已率先实现国产化,偏光片离保膜基膜、OCA离型膜基膜、中高端MLCC离保膜基膜、PCB干膜基膜等中高端领域也已实现关键技术突破,国产化替代的进程明显加快。