关键词: 锂电池正极材料

中商情报网讯:锂电池正极材料的成本占比较高,占锂电池材料成本的30%-40%,是锂电池最为关键的材料。在锂矿板块带动下,锂电池板块也超跌反弹,锂电池产业链全线回暖,带动锂电池正极材料市场发展。

一、锂电池正极材料定义

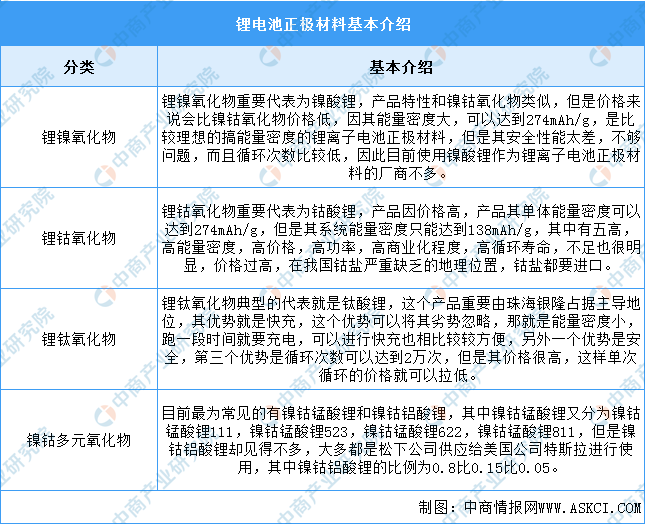

锂电池按照正极材料体系来划分,主要分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、三元材料(镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA))等技术路线。锂电池正极材料可以大致分为锂镍氧化物、锂钴氧化物、锂钛氧化物、镍钴多元氧化物四种,具体如图所示:

资料来源:中商产业研究院整理

二、锂电池正极材料行业发展政策

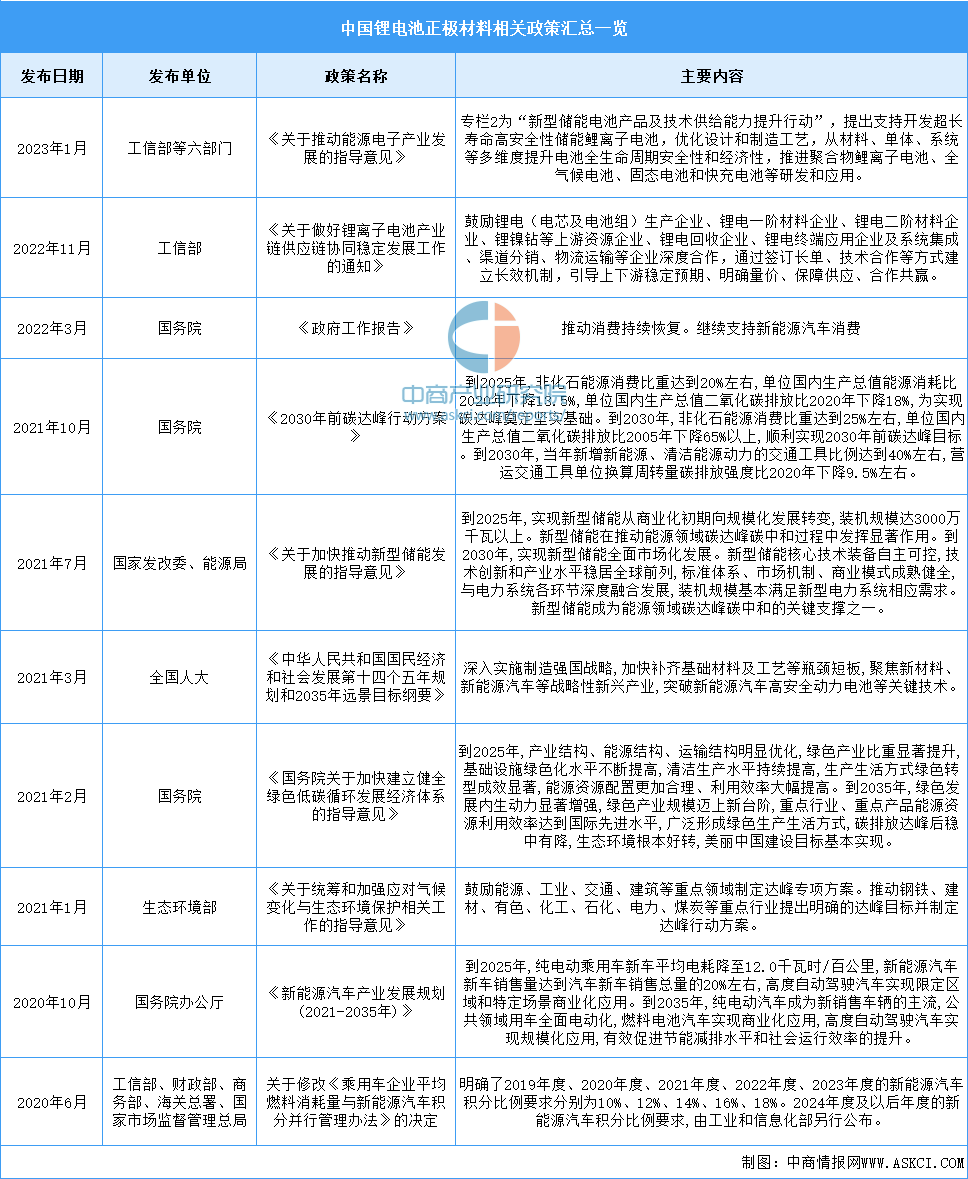

近年来,中国锂电池正极材料行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励锂电池正极材料行业发展与创新,《关于推动能源电子产业发展的指导意见》《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》《2030年前碳达峰行动方案》等产业政策为锂电池正极材料行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。各项支持政策已推动锂电池正极材料的广泛应用,预期会推动锂电池正极材料市场。具体情况列示如下:

资料来源:中商产业研究院整理

三、锂电池正极材料行业发展现状

1.出货量

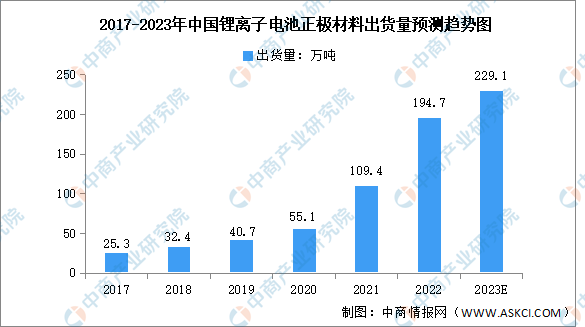

正极材料是电池材料中规模最大、产值最高的环节,对电池的能量密度及安全性能具有主导作用。近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。中商产业研究院发布的《2023-2028年中国锂离子电池正极材料行业市场前景预测及未来发展趋势研究报告》显示,2022年,中国锂离子电池正极材料出货量为194.7万吨,同比大幅增长77.97%。其中,磷酸铁锂正极材料出货量114.2万吨,三元材料出货量为65.8万吨。中商产业研究院分析师预测,2023年我国锂电池正极材料出货量将达229.1万吨。

数据来源:EVTank、中商产业研究院整理

2.磷酸铁锂正极材料

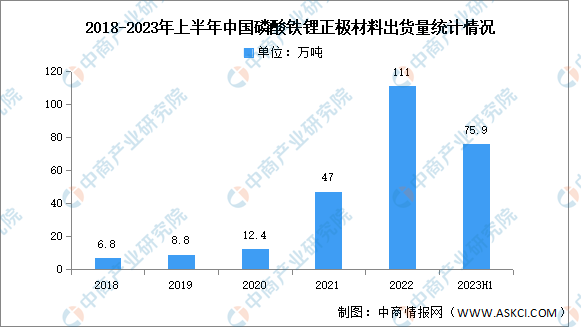

受铁锂动力电池、储能锂电池出货量带动,近年来,磷酸铁锂正极材料出货量呈现增长趋势。中商产业研究院发布的《2023-2028年中国锂离子电池正极材料行业市场前景预测及未来发展趋势研究报告》显示,2022年中国磷酸铁锂正极材料出货量111万吨,同比增长132%。2023年上半年中国磷酸铁锂正极材料出货量约为75.9万吨,占整体出货量的66%。

数据来源:GGII、中商产业研究院整理

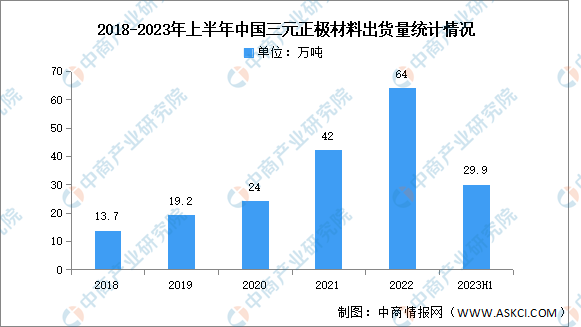

3.三元正极材料

三元材料是以金属盐为原料,经过调配混料等多道工序制成三元前驱体,再与碳酸锂、氢氧化锂等锂盐混合,经过烧结、粉碎等工序制成的复合材料。近年来,我国三元材料出货量稳步增长。中商产业研究院发布的《2023-2028年中国三元正极材料市场前景预测及未来发展趋势报告》显示,2022年中国三元材料出货量64万吨,同比增长47%。市场增长主要受国内三元动力电池增长以及海外出口需求双向带动。2023年上半年中国三元正极材料出货量约为29.9万吨,占整体市场的26%。

数据来源:GGII、中商产业研究院整理

4.企业排名

从企业出货量来看,2022年,湖南裕能市场份额近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。

资料来源:中商产业研究院整理

四、锂电池正极材料行业重点企业

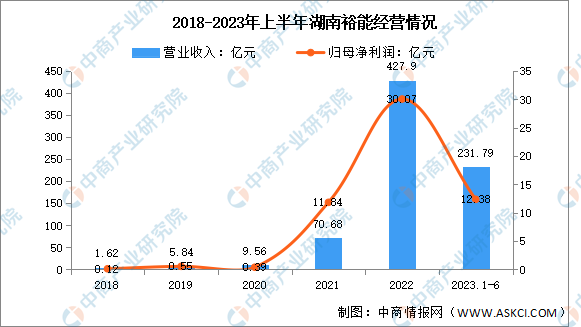

1.湖南裕能

湖南裕能新能源电池材料股份有限公司的主营业务是锂离子电池正极材料研发、生产和销售。湖南裕能的主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。

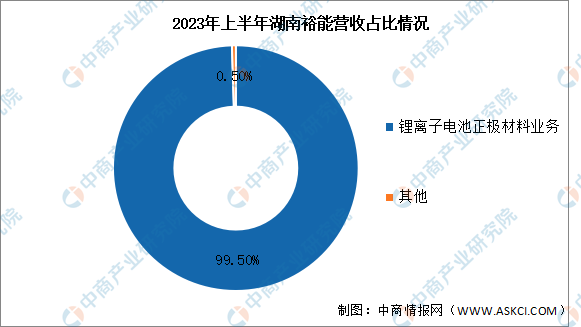

2023年上半年实现营业收入231.79亿元,同比增长64.5%;实现归母净利润12.38亿元,同比下降24.19%。2023年上半年锂离子电池正极材料业务营收占整体的99.5%

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

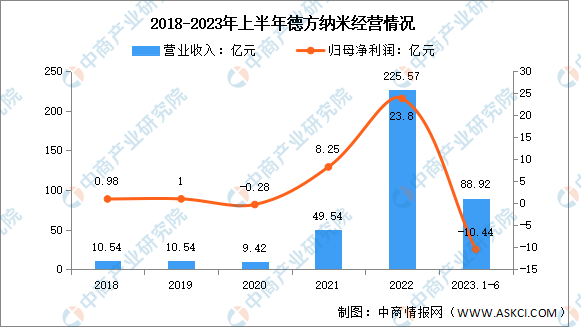

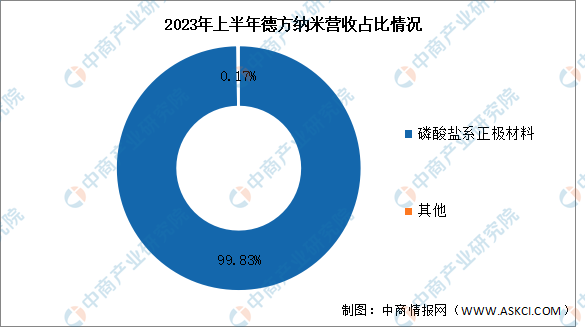

2.德方纳米

深圳市德方纳米科技股份有限公司主要从事锂离子电池核心材料的研发、生产和销售。主要产品为纳米磷酸铁锂,新产品为磷酸锰铁锂和补锂剂。

2023年上半年实现营业收入88.92亿元,同比增长17.67%;归母净利润亏损10.44亿元。2023年上半年磷酸盐系正极材料营收占整体的99.83%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

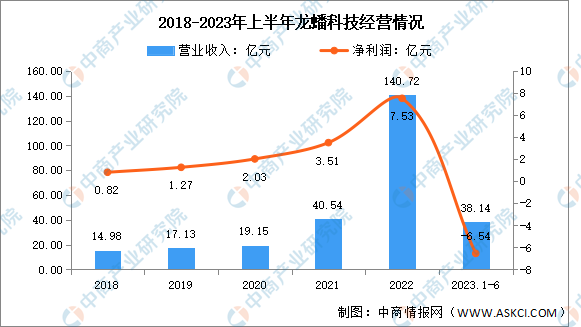

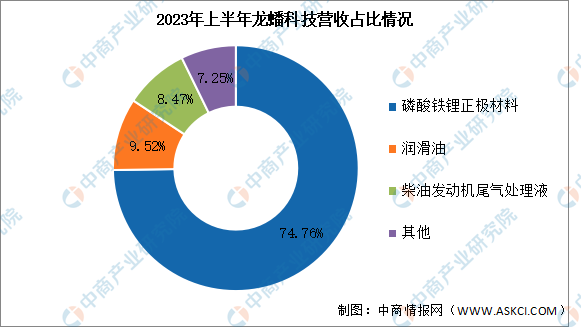

3.龙蟠科技

江苏龙蟠科技股份有限公司的主营业务为车用环保精细化学品的研发、生产和销售。龙蟠科技主营产品涵盖润滑油、发动机冷却液、柴油发动机尾气处理液、车用养护品、磷酸铁锂材料等于一体的车用环保精细化学品的产品体系,产品广泛应用于汽车整体制造、汽车后市场、工程机械等领域。

2023年上半年实现营业收入38.14亿元,同比下降36.54%;归母净利润亏损6.54亿元。2023年上半年主营产品包括磷酸铁锂正极材料、润滑油、柴油发动机尾气处理液,分别占整体营收的74.76%、9.52%、8.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

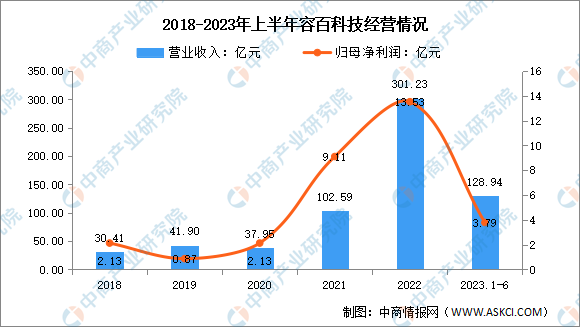

4.容百科技

宁波容百新能源科技股份有限公司主要从事锂电池三元正极材料及其前驱体的研发、生产和销售。主要产品包括NCM523、NCM622、NCM811、NCA等系列三元正极材料及其前驱体。

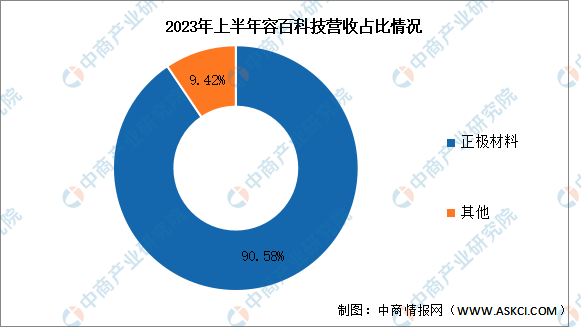

2023年上半年实现营业收入128.94亿元,同比增长11.61%;实现归母净利润3.79亿元,同比下降48.51%。2023年上半年正极材料占整体营收的90.58%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.天津巴莫

天津巴莫科技有限责任公司成立于2002年8月,是一家主要从事锂离子电池材料研制、开发和产业化生产的高新技术企业。截至目前,天津巴莫已具备年产106000吨正极材料的生产能力。2022年巴莫科技三元正极国内出货量占比达14%,居国内第二。2022年巴莫科技拥有总的正极材料产能约为12.75万吨,2025规划达27万吨。

五、锂电池正极材料行业发展前景

1.政策助推新能源汽车发展,利好正极材料发展

《新能源汽车产业发展规划(2021—2035年)》明确了到2025年我国新能源汽车销量占总销量的比例达到20%以上、到2035年我国新能源汽车核心技术达到国际先进水平的发展目标。预计我国政策将长期引领新能源汽车行业稳步发展,新能源汽车市场的增长预期将带动锂电池需求持续增长,这将进一步推动正极材料市场规模扩大。

2.受益全球电动化趋势,磷酸铁锂市场空间广阔

全球新能源汽车销量与渗透率加速提升,预计2022年电动车销量有望突破1000万辆,看好锂电和四大材料,以及上游原材料。受益于新能源汽车快速发展,极具成本效益的锂电正极材料磷酸铁锂风头正劲,加之传统化工企业积极布局磷酸铁锂,预计未来磷酸铁锂正极材料将在新能源汽车领域实现更广泛的应用,磷酸铁锂市场前景光明。

3.三元材料优势突出,市场渗透率将逐步提高

在3C锂电池中,由于三元材料相较钴酸锂成本优势突出,未来将在充电宝、电动玩具、电动家居产品等部分低端3C电子产品市场渗透率保持上涨;在动力电池上,由于NCM三元材料具有高能量密度的优势,符合市场对新能源汽车续航里程的要求以及政府补贴政策的支持,将逐步占据汽车动力电池市场的主要份额;在储能锂电池中,随着三元正极材料技术的快速进步,电池产品的成本下降,三元锂电池在储能市场尤其是高效储能领域的渗透率将进一步提高,行业市场规模进一步增加。