关键词: 电子特气

中商情报网讯:电子特气有着芯片加工之“粮食”的称号,主要用于集成电路、显示面板、LED、光伏电池领域,贯穿晶圆加工的制备外延片、清洗、沉积和氧化成膜、光刻、刻蚀、掺杂各环节。当前,电子特气国产替代空间广阔,国内电子特气龙头或将受益于下游需求回暖和国产化率的提升。

一、电子特气定义

电子特气指的是工业气体中附加值比较高的特殊用途气体。与传统工业气体在纯度和用途上有所区分。特种气体的生产过程中涉及合成、纯化、混合配制、充装、分析检测、气瓶处理等多项工艺技术,流程较为复杂。

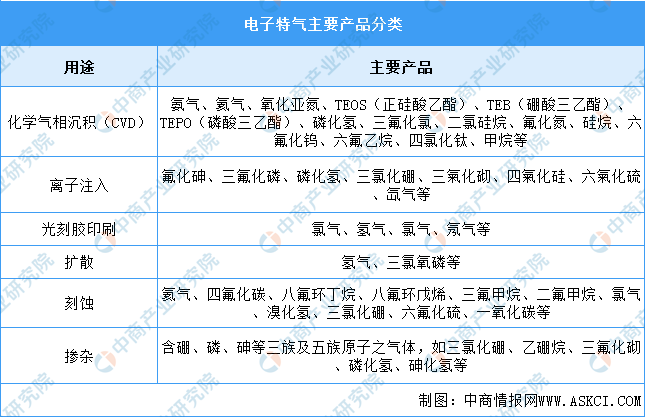

电子特种气体是指应用于电子行业的气体,其质量直接影响电子器件的成品率和性能。目前半导体行业各个环节使用的特种气体有114种,常用的有44种。主要包含有三氟化氮、六氟化钨、六氟丁二烯、氨气等,一般采用液态与瓶装气体生产模式,广泛应用于离子注入、刻蚀、气相沉积、掺杂等环节。电子特气主要产品类别如下:

资料来源:中商产业研究院整理

二、电子特气行业发展政策

电子特种气体作为关键性电子材料,近年来得到国家产业政策的大力支持。国家发改委、科技部、工信部、财政部、国家税务总局等部门相继出台了《产业结构调整指导目录(2023年本,征求意见稿)》《原材料工业“三品”实施方案》《“十四五”原材料工业发展规划》《关于“十四五”推动石化化工行业高质量发展的指导意见》《重点新材料首批次应用示范指导目录(2021年版)》等一系列产业支持政策,有力推动了电子特种气体产业的发展。国内气体企业纷纷加大研发投入,不断突破技术难关,逐步实现电子特种气体产品的国产替代。具体政策如下:

资料来源:中商产业研究院整理

三、电子特气行业发展现状

1.电子特气市场规模

电子特种气体是半导体制造的关键原材料,主要应用于光刻、刻蚀、成膜、清洗、掺杂、沉积等工艺环节。近年来,中国电子特种气体市场规模持续增长。中商产业研究院发布的《2023-2028年中国电子特气专题研究及发展前景预测评估报告》显示,2022年电子特种气体市场规模220.8亿元。我国电子特气市场规模的增长率明显高于全球电子特气增长率,未来有较大发展空间。预计2023年中国电子特气市场规模逼近250亿元,2024年市场规模将达262.5亿元。

数据来源:SEMI、中商产业研究院整理

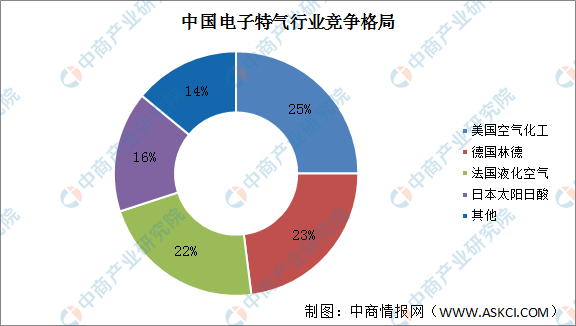

2.竞争格局

中国电子特气行业发展时间较短,目前市场仍由早期进入市场的国外企业垄断。数据显示,中国电子特气市场前四企业分别为美国空气化工、德国林德集团、法国液化空气、日本太阳日酸,占比分别为25%、23%、22%、16%。

目前,国内电子特气第一梯队的厂商已经具备规模生产能力,在细分领域产品具有一定优势,但和国外龙头企业相比还有较大差距,国产替代空间巨大。

数据来源:中商产业研究院整理

3.重点企业分析

我国电子特气行业经过30年的发展和沉淀,通过不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际标准,逐步实现进口替代,特种气体国产化具备了客观条件。

华特气体以高纯六氟乙烷入手,已实现进口替代并规模化供应产品高达50余种,数量在国内特气公司中居于领头位置;中船特气部分产品品质已达到国际领先水平,是国内首个进入5nm制程的电子特气供应商,旗下六氟化钨、三氟化氮等产品以实现国产替代;南大光电成功实现了高纯砷烷、磷烷等特种电子气体的产业化,打破了国外技术封锁和垄断,同时氢类电子特气在技术、品质、产能和销售各方面已跃居世界前列。

资料来源:中商产业研究院整理

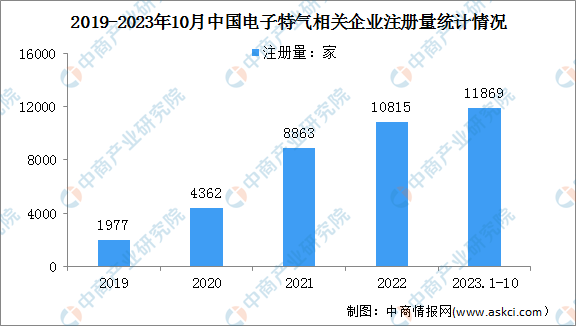

4.电子特气企业注册量

近年来,受益于集成电路产业发展,电子特气快速成长,相关企业大量涌现。数据显示,2022年电子特气相关企业注册量快速增长,企业注册量突破1万家,同比增长22%。最新数据显示,2023年1-10月电子特气新增注册企业11869家,同比增长32.7%。

数据来源:企查查、中商产业研究院整理

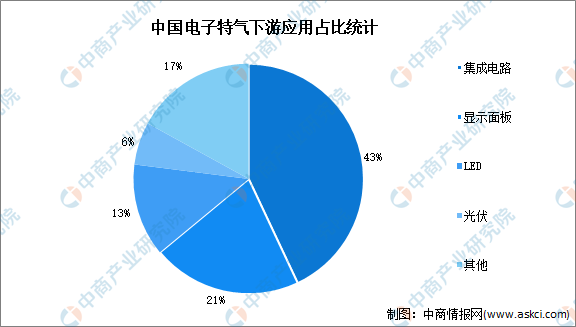

5.下游应用情况

电子特种气体主要用于集成电路、显示面板、LED、光伏等领域。其中,集成电路占比最多,达43%。其次分别为显示面板、LED、光伏,占比分别为21%、13%、6%。

数据来源:中商产业研究院整理

四、电子特气行业重点企业

1.华特气体

广东华特气体股份有限公司是一家致力于特种气体国产化,并率先打破极大规模集成电路、新型显示面板、高端装备制造、新能源等尖端领域气体材料进口制约的民族气体厂商。公司主营业务以特种气体的研发生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案,产品广泛应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、航天航空、高端装备制造、食品、冶金、化工、机械制造、人工智能制造等众多行业。

2023年前三季度,华特气体实现营业收入11.29亿元,同比下降19.51%;实现归母净利润1.22亿元,同比下降34.63%。

数据来源:中商产业研究院整理

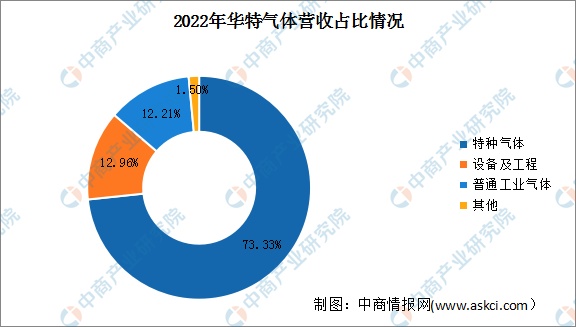

2022年华特气体主营业务包括特种气体、设备及工程、普通工业气体,占比分别为73.33%、12.96%、12.21%。

数据来源:中商产业研究院整理

2.金宏气体

金宏气体股份有限公司是一家专业从事气体研发、生产、销售和服务的环保集约型综合气体供应商,主营业务可分为特种气体、大宗气体和燃气三大类,气体品种约100多种,公司主要产品应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等众多领域,其中在电子半导体领域,公司已逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等产品的进口替代。

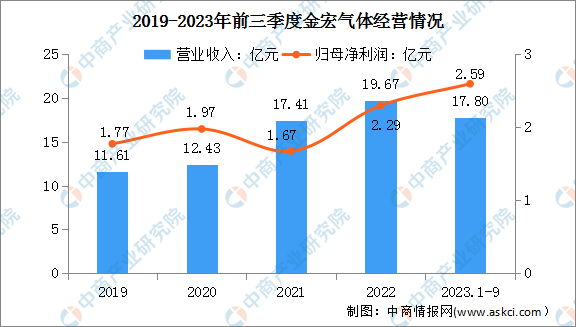

2023年前三季度,金宏气体实现营业收入17.8亿元,同比增长23.87%;实现归母净利润2.59亿元,同比增长53.31%。

数据来源:中商产业研究院整理

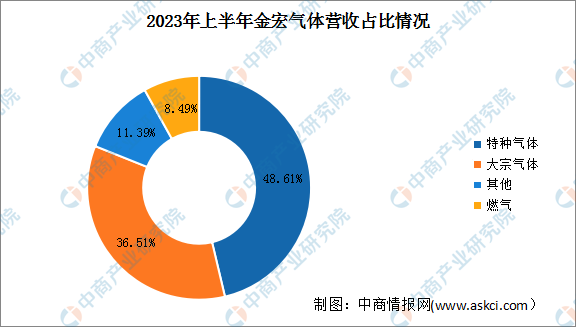

2023年上半年,金宏气体主营产品包括特种气体、大宗气体、燃气,占比分别为48.61%、36.51%、8.49%。

数据来源:中商产业研究院整理

3.雅克科技

江苏雅克科技股份有限公司主要致力于电子半导体材料,深冷复合材料以及塑料助剂材料研发和生产。公司电子材料业务产品种类丰富,主要包括半导体前驱体材料、光刻胶及配套试剂、电子特气、硅微粉和半导体材料输送系统(LDS)等。雅克科技的电子特气业务主要通过全资子公司科美特进行,主要包括含氟类特种气体的研发、生产、提纯与销售,主要产品为六氟化硫和四氟化碳。

2023年前三季度,雅克科技实现营业收入35.42亿元,同比增长11.84%;实现归母净利润4.81亿元,同比增长3.73%。

数据来源:中商产业研究院整理

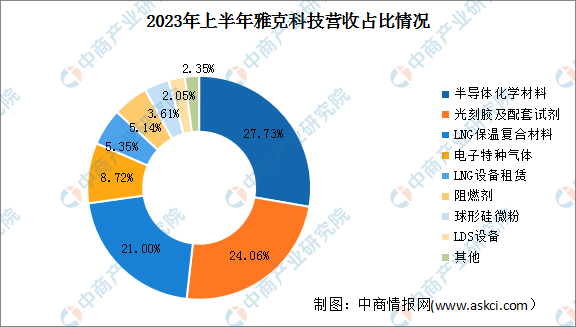

2023年上半年,雅克科技的电子特种气体业务实现营业收入2.03亿元,占总营收的8.72%。

数据来源:中商产业研究院整理

4.南大光电

江苏南大光电材料股份有限公司创办于2000年,是从事先进电子材料生产、研发和销售的高新技术企业,形成前驱体材料、电子特气和光刻胶三大核心业务布局。产品广泛应用于制备IC、LCD、LED、OLED、功率器件、半导体激光器等领域。其中,电子特气板块主要包括氢类电子特气产品和含氟电子特气产品。

2023年前三季度,南大光电实现营业收入12.81亿元,同比增长1.70%;实现归母净利润2.15亿元,同比增长1.98%。

数据来源:中商产业研究院整理

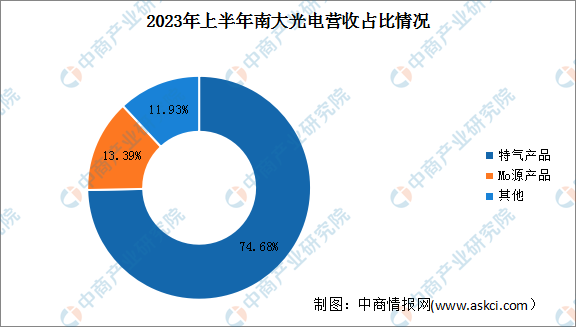

2023年上半年,南大光电主营产品包括特气产品、Mo源产品,营收占比分别为74.68%、13.39%。

数据来源:中商产业研究院整理

5.凯美特气

湖南凯美特气体股份有限公司成立于1991年,是以石油化工尾气火炬气回收利用的专业环保企业。主要产品为高纯食品级液体二氧化碳、液氧、液氮和液氩,广泛应用于饮料、冶金、食品、烟草、石油、农业、化工、电子、萃取、冷链物流等多个领域。凯美特气在巩固二氧化碳气体行业龙头地位的基础上,加速向全方位的电子特气领域延伸,形成行业内具有较大影响力的专业电子特气和混配气体研发及生产加工基地,聚焦电子特气的研发生产。

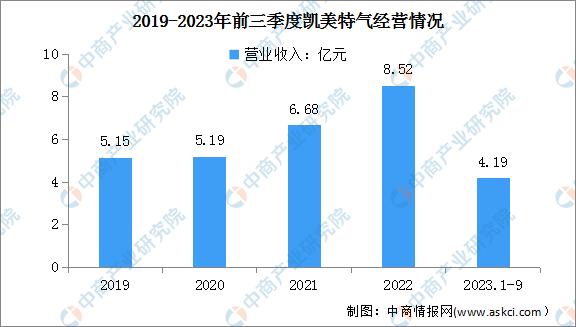

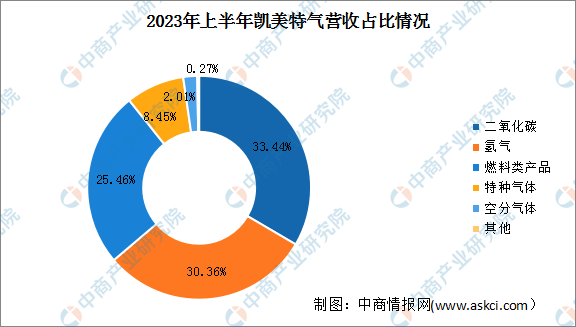

2023年前三季度,凯美特气实现营业收入4.19亿元,同比下降23.20%。2023年上半年,凯美特气主营产品包括二氧化碳、氢气、燃料类产品、特种气体、空分气体,营收占比分别为33.44%、30.36%、25.46%、8.45%、2.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、电子特气行业发展前景

1.政策利好行业发展

近年来,我国先后推出了一系列产业政策,对集成电路及其配套产业链的发展予以重点推动支持,电子特种气体也被列入了鼓励发展的战略性新兴产业,旨在推动包括特种气体在内的关键材料国产化,有力推动了电子特种气体产业的发展。

2.受益集成电路、显示面板等产业发展,电子特气有望快速成长

随着我国经济由高速增长阶段转向高质量发展阶段,高端制造业成为国家重点鼓励发展的方向,整体市场规模快速增长。5G、人工智能、云计算等新一代信息技术的发展大幅增加了芯片、显示面板等硬件的需求。近年来,国内晶圆厂处于密集扩产的周期,进而带动了相关的上游原材料需求强劲增长。由此,作为关键材料的电子特种气体的市场需求还会进一步扩大,行业有望快速成长。

3.国产替代为国内电子特种气体企业带来发展契机

电子特气是半导体等高科技应用领域和战略新兴产业发展不可缺少的基础原材料,电子特气的国产化将大幅降低中国芯片制造商的制造成本,提高中国芯片制造业的竞争力。目前,国内电子特气市场,特别是高端电子特种气体国内自给率非常低。因此,特种气体尤其是电子特气国产化已迫在眉睫。未来,龙头企业不断填补高端电子特种气体领域的国内空白,打破国外垄断、逐步实现进口替代,行业成长空间可期。