关键词: 智能座舱

中商情报网讯:近年来,在汽车电动化、智能化、网联化方面,中国市场走在全球的前端,带动了智能座舱产品、智能驾驶辅助产品、智能网联产品渗透率与性能快速提升。未来,随着汽车智能化技术的深入发展,智能座舱作为人机交互核心,将不断迭代创新,保持快速增长。

一、智能座舱的定义及构成

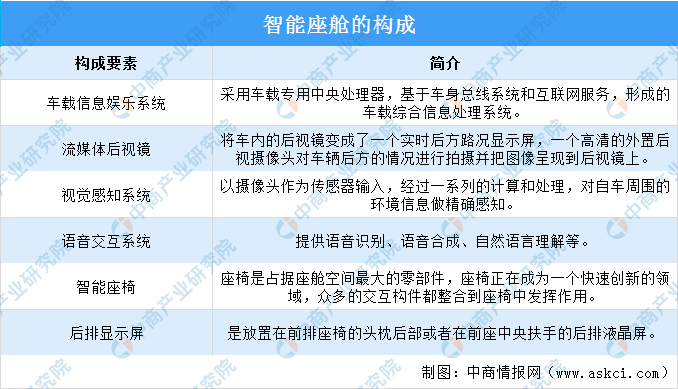

智能座舱是指配备了智能化和网联化的车载产品,从而可以与人、路、车本身进行智能交互的座舱,是人车关系从工具向伙伴演进的重要纽带和关键节点。同时也是基于智能化、万物互联化大背景下的新型车内应用场景,为驾驶者提供高效且具科技感的驾驶体验。

智能座舱主要由车载信息娱乐系统、流媒体后视镜、视觉感知系统、语音交互系统、智能座椅以及后排显示屏等电子设备组成。

资料来源:中商产业研究院整理

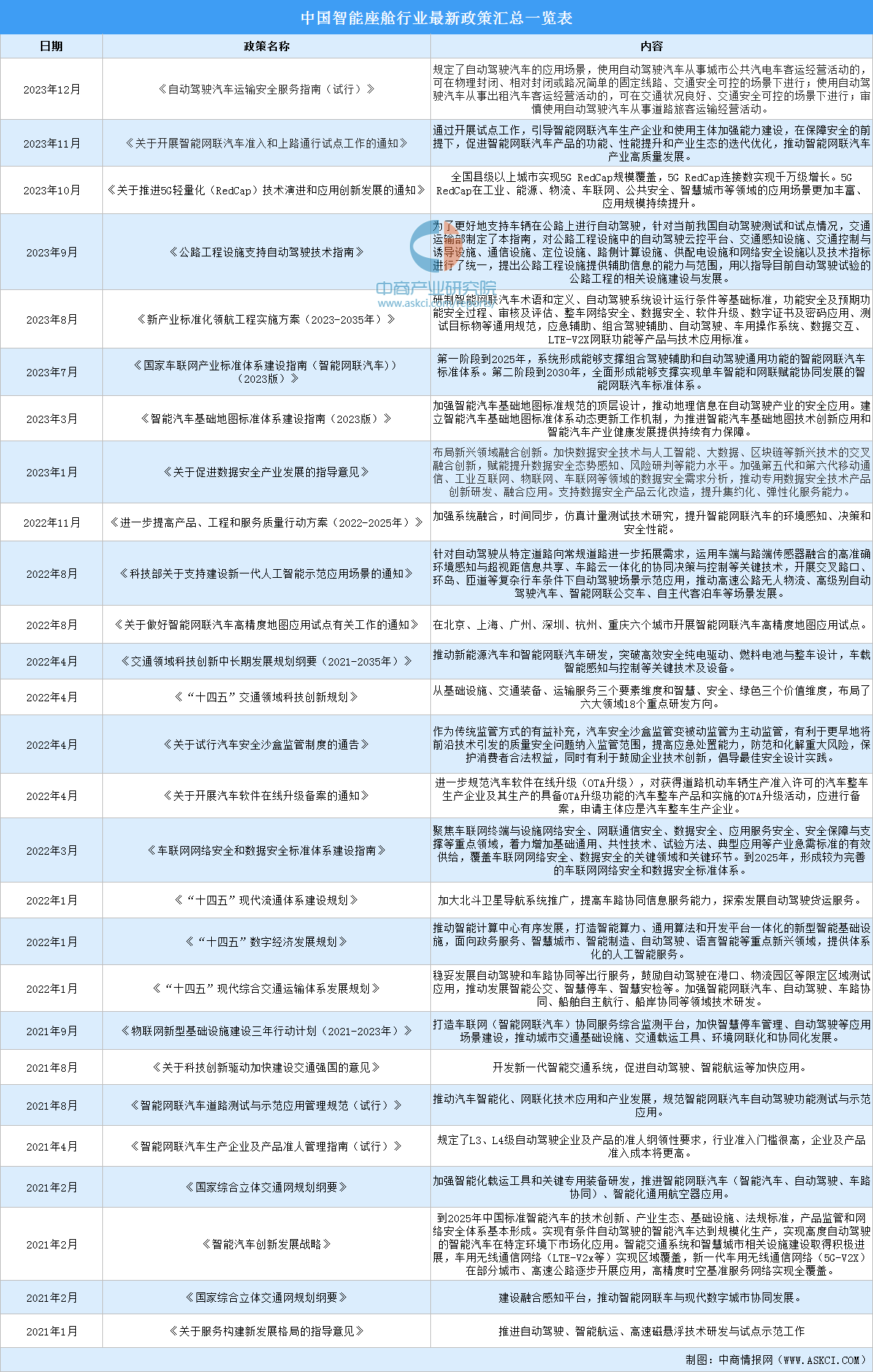

二、智能座舱行业发展政策

座舱是汽车的重要组成部分,随着汽车智能化的不断演变,座舱也由电子化向智能化发展。近年来,新能源汽车及智能网联汽车日益显示出独特的优势,国家相关部门陆续出台了《自动驾驶汽车运输安全服务指南(试行)》《关于开展智能网联汽车准入和上路通行试点工作的通知》《关于推进5G轻量化(RedCap)技术演进和应用创新发展的通知》等一系列政策促进自动驾驶、智能汽车及车联网行业的发展,为智能座舱行业的发展提供了良好的环境。具体政策如下:

资料来源:中商产业研究院整理

三、智能座舱行业现状分析

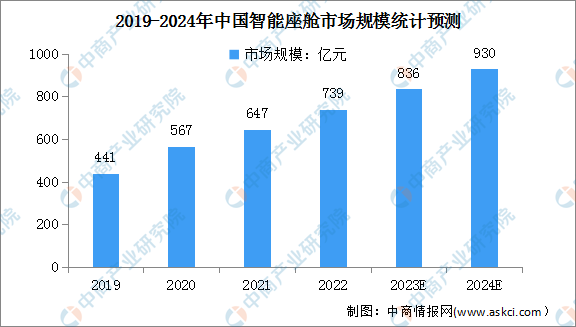

1.智能座舱市场规模

随着智能驾驶技术不断成熟,座舱的智能化程度显著提升,智能座舱市场发展迅速。中商产业研究院发布的《智能网联汽车系列专题之中国智能座舱产业链全景与机会洞察专题研究报告》显示,我国智能座舱市场规模由2019年的441亿元增长至2022年的739亿元,年均复合增长率达18.8%。中商产业研究院分析师预测,2023年我国智能座舱行业市场规模将达836亿元,2024年有望达930亿元,智能座舱行业发展空间广阔。

数据来源:ICVTank、中商产业研究院整理

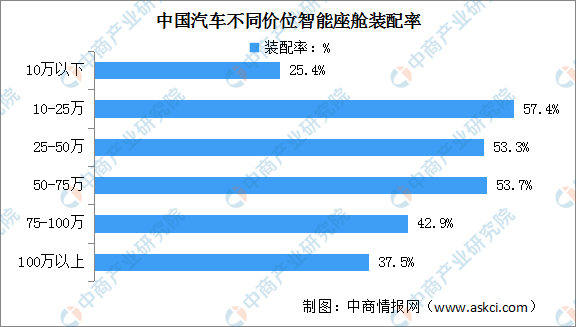

2.智能座舱装配率

由于车型换代较快、国产新势力加入等因素,我国市场10-75万的中低端-中高端车型智能座舱装配率较高,均超过50%。中商产业研究院发布的《智能网联汽车系列专题之中国智能座舱产业链全景与机会洞察专题研究报告》显示,智能座舱在新车中渗透率最高的价位区间为10-25万元,达到57.4%。智能座舱在新车中渗透率较低的价格区间为10万以下与100万以上,渗透率分别为25.4%、37.5%。未来随着智能座舱成本进一步的降低、旧款车型开始换代,我国智能座舱装配率还有很大的提升空间。

数据来源:中商产业研究院整理

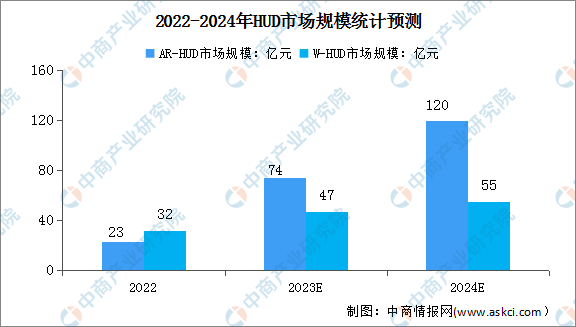

3.HUD市场规模

HUD是抬头显示器,能够提升驾驶安全性,基本结构包括投影单元、主控PCB板、LED光源、投影显示、反射镜等。其中投影单元为核心部件,用于投影成像,约占总价值量的五成。中商产业研究院发布的《智能网联汽车系列专题之中国抬头显示器(HUD)产业链全景与机会洞察专题研究报告》显示,2022年AR-HUD市场规模为23亿元,W-HUD市场规模为32亿元。中商产业研究院分析师预测,2023年AR-HUD和W-HUD市场规模分别为74亿元、47亿元,2024年AR-HUD和W-HUD市场规模有望达120亿元和55亿元。

数据来源:中商产业研究院整理

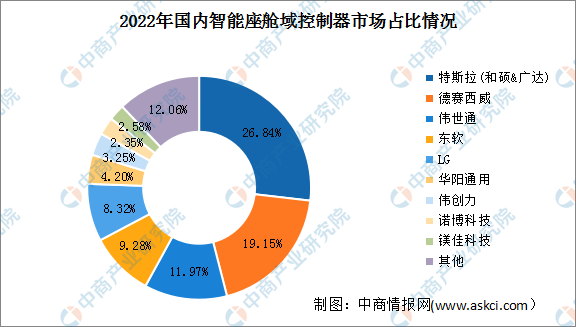

4.域控制器市场占比

智能座舱域控制器可以将多个异种操作系统及安全级别的功能融合到一个硬件平台上,将车载导航、多媒体功能、数字仪表功能、智能触控、语音识别、跨屏显示及智能感知等功能集成,为车主提供高集成、高性能更人性化体验车载电子一体解决方案。

从智能座舱域控制器市场占比来看,我国智能座舱域控制器市场较分散。2022年国内域控制器市场基本由数家国外供应商占据主要份额,典型企业如特斯拉、伟世通,占比分别为26.84%、11.97%。近年来,德赛西威、东软等正积极布局,市占率有所上升,占比分别为19.15%、9.28%,未来国产替代空间依然存在。

数据来源:中商产业研究院整理

四、重点企业分析

1.德赛西威

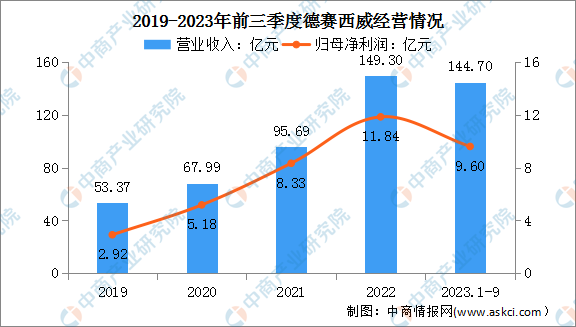

德赛西威产品聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供以人为本、万物互联、智能高效的整体出行方案,以智能汽车为中心点,参与构建未来智慧交通和智慧城市大生态圈。智能座舱方面,打造以人为中心的智能出行空间,提供基于自动驾驶等级的智能关怀、高效安全的乘车体验。2022年,德赛西威的智能座舱域控制器项目一次性通过ASPICECL3评估,标志着公司在智能座舱领域的软件开发过程及质量管理能力已达国际领先水平。

2023年前三季度,德赛西威实现营业收入144.70亿元,同比增长43.12%;归母净利润9.60亿元,同比增长38.70%。

数据来源:中商产业研究院整理

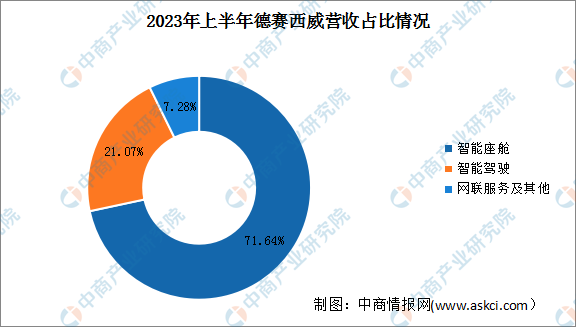

2023年上半年,德赛西威主营业务为智能座舱、智能驾驶、网联服务及其他,营收占比分别为71.64%、21.07%、7.28%。

数据来源:中商产业研究院整理

2.均胜电子

宁波均胜电子股份有限公司是一家全球汽车电子与汽车安全顶级供应商,主要致力于智能座舱、智能驾驶、新能源管理和汽车安全系统等的研发与制造,在全球汽车电子和汽车安全市场居于领先地位。均胜电子业务分为汽车电子和汽车安全两大板块,汽车电子业务主要包括智能座舱/网联系统、智能驾驶、新能源管理、软件及服务等,汽车安全业务主要包括安全带、安全气囊、智能方向盘和集成式安全解决方案相关产品。

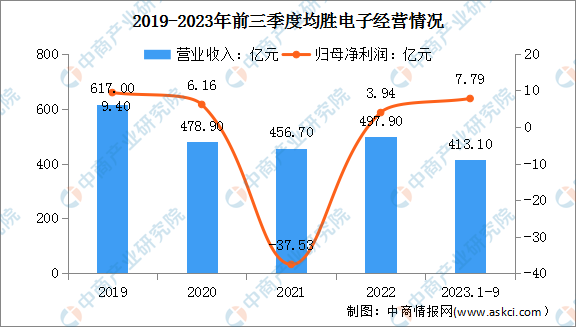

2023年前三季度,均胜电子实现营业收入413.10亿元,同比增长15.57%;归母净利润7.79亿元,同比增长494.54%。

数据来源:中商产业研究院整理

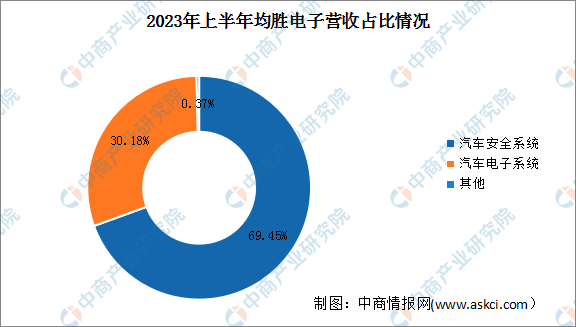

2023年上半年,均胜电子主营业务为汽车安全系统、汽车电子系统,营收占比分别为69.45%、30.18%。

数据来源:中商产业研究院整理

3.中科创达

中科创达软件股份有限公司是全球领先的智能操作系统产品和技术提供商。自2008年创立以来,公司致力于提供卓越的智能操作系统产品、技术及解决方案,立足智能终端操作系统,聚焦人工智能关键技术,助力并加速智能手机、智能物联网、智能网联汽车、智能行业等领域的产品化与技术创新,在智能座舱软件平台上打造了一系列的产品。2017年收购了芬兰公司Rightware,通过3D图形图像领域核心技术优势赋能,优化迭代Kanzi产品,使之成为全球主流车厂智能座舱首选的UI开发工具和引擎。

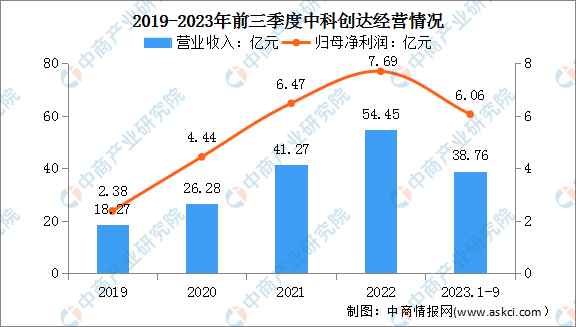

2023年前三季度,中科创达实现营业收入38.76亿元,同比增长0.57%;归母净利润6.06亿元,同比下降5.18%。

数据来源:中商产业研究院整理

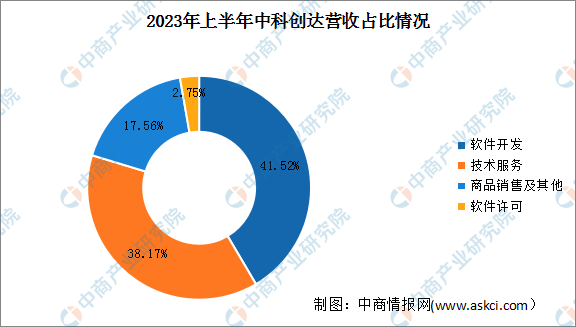

2023年上半年,中科创达主营业务为软件开发、技术服务、商品销售及其他、软件许可,营收占比分别为41.52%、38.17%、17.56%、2.75%。

数据来源:中商产业研究院整理

4.索菱股份

深圳市索菱实业股份有限公司创建于1997年,是一家专业从事CID系统的研发、生产、销售、并以此为基础向客户提供专业车联网服务的国家级高新技术企业,属于行业领先企业之一。公司拥有车端、路端及云端相关产品整体研发能力,拥有硬件研发技术、边缘计算技术、云端计算技术,产品涵盖TBOX、智能座舱、OBU、RSU、云端云控平台等。目前,“索莱特”、“DHD”、“索菱SOLING”、“妙士酷”四大自主研发品牌已覆盖全国30多个省市,并远销欧美以及东南亚等60多个国家和地区。

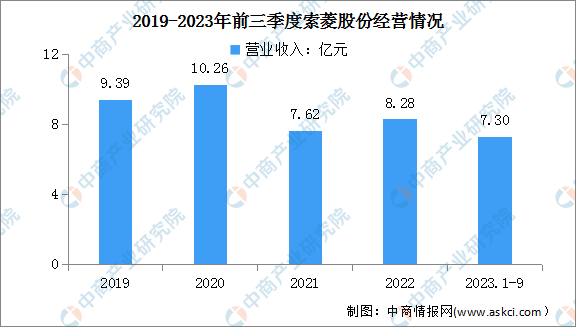

2023年前三季度,索菱股份实现营业收入7.30亿元,同比增长30.16%。

数据来源:中商产业研究院整理

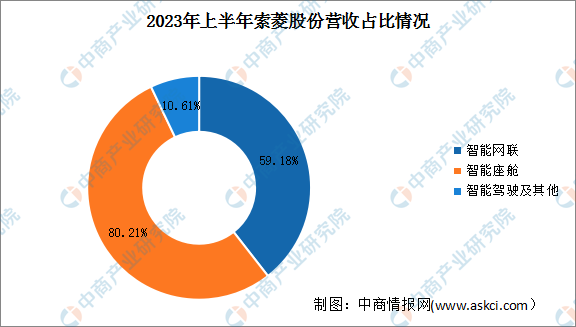

2023年上半年,索菱股份主营业务为智能网联、智能座舱、智能驾驶及其他,营收占比分别为59.18%、80.21%、10.61%。

数据来源:中商产业研究院整理

5.路畅科技

深圳市路畅科技股份有限公司成立于2006年,是一家致力于汽车智能化及智能出行产品及解决方案提供的高科技公司,也是中国较早投身于车载导航、汽车智能驾驶舱及车联网产业的企业。公司主要产品为智能座舱、智能辅助驾驶及智能网联相关产品,具体包括了智能车机、智能座舱、行车记录仪、360全景环视系统、ADAS、流媒体后视镜、无线充、数字化仪表、T-BOX、AR-HUD等产品。

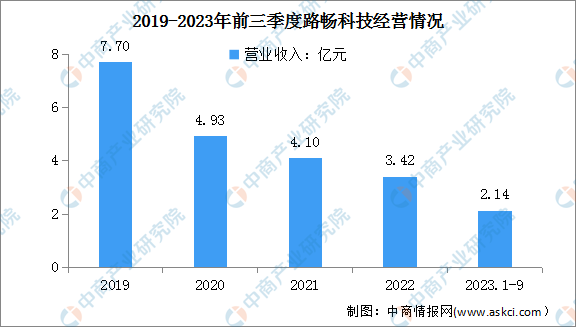

2023年前三季度,路畅科技实现营业收入2.14亿元,同比下降10.22%。

数据来源:中商产业研究院整理

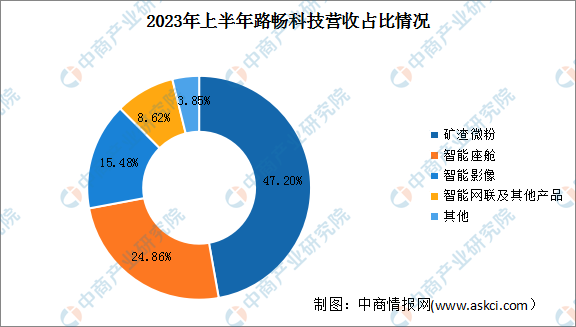

2023年上半年,路畅科技主营业务为矿渣微粉、智能座舱、智能影像、智能网联及其他产品,营收占比分别为47.20%、24.86%、15.48%、8.62%。

数据来源:中商产业研究院整理

五、行业发展前景

1.国家政策支持行业发展

随着人工智能、5G等前沿技术加速应用,自动驾驶产业发展日渐成熟,自动驾驶汽车热潮得以持续蔓延。着眼于自动驾驶行业现状与未来趋势,国家及各地政府陆续发布了一系列支持性政策,助力新能源汽车、智能网联汽车、自动驾驶等产业的发展。智能座舱作为作为智能汽车的重要组成部分,同样受到政策利好,行业迎来重大发展机遇。

2.消费升级带来汽车智能化需求,智能座舱等核心部件需求将快速提升

随着汽车智能化技术发展的深入,消费者对汽车的要求也逐渐从需要满足基本空间、动力的需求转而追求智能座舱、辅助/自动驾驶等附加功能,智能座舱作为人机交互核心,将不断迭代创新,保持快速增长。C-V2X车联网技术同自动驾驶发展紧密耦合,也在相关政策法规和行业推动下逐步发展。目前各大车企已经在加速布局L3级自动驾驶,前装V2X模块的量产车型也逐步增加,智能座舱、网联、自动驾驶等核心部件需求将快速提升,行业前景广阔。

3.汽车智能化发展驱动电子电气架构集中化,带动域控制器市场高速增长

随着汽车的智能化、芯片及通信技术的发展,传统的汽车电子电气架构已无法满足未来更高车载计算能力的要求,分布式架构转向域集中式及跨域集中式已经是行业共识,且越来越多整车厂正在加速转变中。而域控制器是集中架构的核心,未来自动驾驶域控、智能座舱域控、驾舱融合域控等高计算力控制器的市场空间巨大,本土化能力强并能提供硬件、底层软件和应用层软件的一体化服务的Tier1供应商有望获得优势地位。

4.技术进步释放行业潜在需求

自智能座舱兴起以来,人机交互已经逐渐成为各车企的一大重要宣传卖点,在车辆议价中占有较大分量。座舱传感器在实现语音识别、人脸识别、触摸识别、生物识别等功能中发挥着关键作用。传感器数量及精度的提升,将会更大程度推动座舱向娱乐化、舒适化、安全化发展。随着智能座舱行业技术水平不断提高,行业潜在需求将得到进一步释放。