关键词: 超高清视频

中商情报网讯:近年来,我国超高清视频产业迈入发展快车道,以超高清视频为代表的视听产业正引发信息技术领域新一轮创新突破,成为深化供给侧结构性改革、扩大内需市场、促进消费升级、培育经济增长新动能的重要“牛鼻子”。

一、超高清视频的定义

超高清视频是具有4K或8K分辨率,符合高帧率、高位深、广色域、高动态范围等技术要求的新一代视频。超高清视频是继视频数字化、高清化之后的新一轮重大技术革新,不仅在分辨率大幅提升,在帧率、色域、色深、动态范围甚至声音等多方面实现进步,为用户在视频体验上提供更强临场感和更具感染力的视觉冲击。当前,超高清视频已经成为各行各业的数据采集、传输、处理和呈现的主要形式。

资料来源:中商产业研究院整理

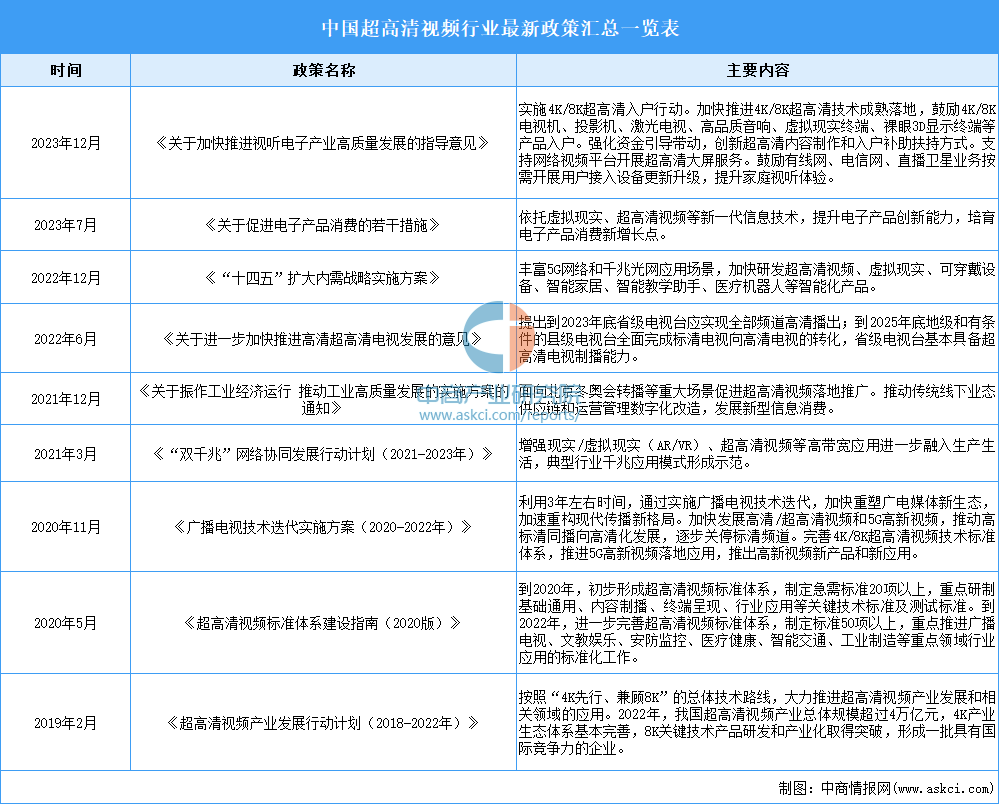

二、超高清视频行业发展政策

近年来,我国超高清视频产业迎来了政策的大力支持。2023年12月,工业和信息化部等七部门印发《关于加快推进视听电子产业高质量发展的指导意见》,提出实施4K/8K超高清入户行动,加快推进4K/8K超高清技术成熟落地,鼓励4K/8K电视机、投影机、激光电视、高品质音响、虚拟现实终端、裸眼3D 显示终端等产品入户。在政策支持下,超高清视频全面普及的时代即将到来。

资料来源:中商产业研究院整理

三、超高清视频行业发展现状

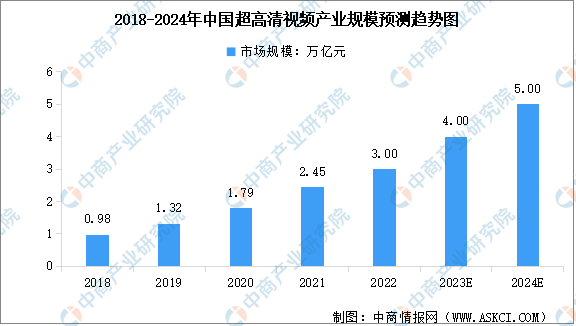

1.超高清视频市场规模

当前,超高清视频与5G、人工智能、虚拟现实等新一代信息技术深度融合创新发展,催生大量新场景、新应用、新模式,成为千行百业数字化转型的重要赋能力量。中商产业研究院发布的《2023-2028年中国超高清视频专题研究及发展前景预测评估报告》显示,截至2022年年底,我国超高清视频产业规模约3万亿元。中商产业研究院分析师预测,到2023年中国超高清视频产业规模将达到4万亿元,2025年将进一步增至5万亿元。

数据来源:《超高清视频产业发展白皮书(2023年)》、中商产业研究院整理

2.4K/8K超高清电视销量

目前,我国大尺寸4K电视已普及,8K电视出货量保持高速增长。根据奥维云网数据,当前我国市场电视机出货量达到4910万台,其中4K电视机出货量达到3392万台,占比为69.1%,55寸以上的4K超高清电视渗透率已达99%。2022年,中国8K电视销量9.5万台,同比增长24.5%,各主流电视品牌均推出8K电视旗舰产品。

数据来源:奥维云网、中商产业研究院整理

3.4K/8K机顶盒市场结构

机顶盒是一个连接电视机与外部信号源的设备,它可以将压缩的数字信号转成电视内容,并在电视机上显示出来,信号可以来自有线电缆、卫星天线、宽带网络以及地面广播等。当前,我国有线机顶盒出货量超1300万台,其中4K机顶盒占比超六成,达到61.9%;高清机顶盒占比37.9%。随着智能电视的发展,传统电视厂商海尔、海信、创维以及阿里、小米、微鲸、荣耀等新型互联网厂商均推出4K智能机顶盒,我国4K机顶盒已普及。

数据来源:中商产业研究院整理

4.IPTV用户规模

IPTV即交互式网络电视,是一种利用宽带专网,集互联网、多媒体、通讯等多种技术于一体,向家庭用户提供包括数字电视在内的多种交互式服务的崭新技术。由于IPTV功能多、内容丰富、互动性强,在三网融合政策推动下,我国IPTV市场快速扩大。中商产业研究院发布的《2023-2028年中国IPTV行业市场前景预测及未来发展趋势研究报告》显示,2022年我国IPTV用户规模约4.23亿户,近五年年均复合增长率为35.12%。中商产业研究院分析师预测,2023年中国IPTV用户规模将达到5.44亿户,2024年将达到6.99亿户。

数据来源:工信部统计公报、中商产业研究院整理

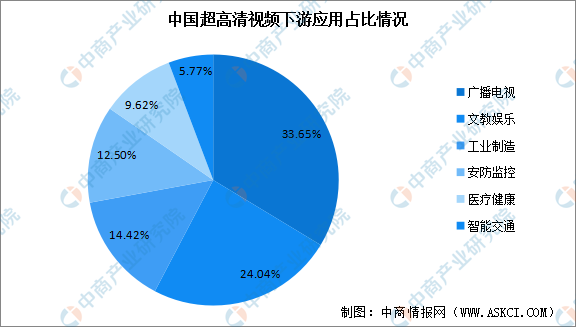

5.超高清视频下游应用占比

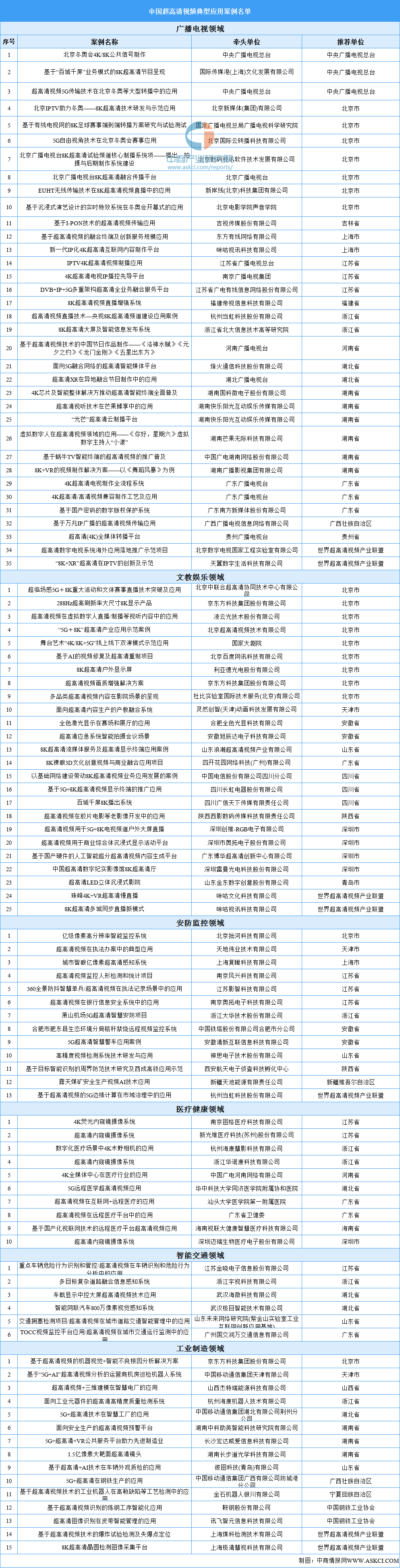

根据工业和信息化部办公厅、国家广播电视总局办公厅发布的《超高清视频典型应用案例名单》,目前我国超高清视频典型应用案例达104项,其中,广播电视领域35项,文教娱乐领域25项,工业制造领域15项,安防监控领域13项,医疗健康领域10项,智能交通领域6项,分别占比33.65%、24.04%、14.42%、12.50%、9.62%、5.77%。

数据来源:中商产业研究院整理

超高清视频典型应用案例名单:

资料来源:中商产业研究院整理

四、超高清视频行业重点企业

1.TCL科技

TCL科技于2004年在深交所主板上市,2019年重组终端产品业务,聚焦半导体显示业务发展。2020年三季度,公司收购TCL中环,进军新能源光伏及半导体材料产业,形成了以半导体显示、新能源光伏及半导体材料为核心的泛半导体产业布局。2023前三季度,TCL科技实现营业收入1331.66亿元,同比增长5.2%;实现归属于上市公司股东净利润16.11亿元,同比增长474%。

数据来源:中商产业研究院整理

从主营产品来看,2023年上半年TCL科技半导体显示器件实现营收355.3亿元,占总营业收入比重的41.73%。

数据来源:中商产业研究院整理

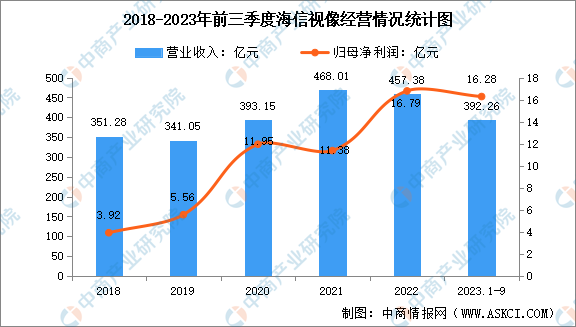

2.海信视像

海信视像科技股份有限公司于1997年在上海证券交易所上市,并于2019年12月更名为海信视像科技股份有限公司。海信视像主要从事于显示及上下游产业链产品的研究、开发、生产与销售。从2004年至今,海信电视已经连续十多年在中国彩电市场线下销售量占有率高居第一,在海外的北美、欧洲市场占有率大幅提升,在南非、澳洲、日本市场占有率均位居前列,体现出海信“大头在海外”战略布局的重要成果。

2023年前三季度,海信视像实现营业收入392.26亿元,同比增长20.65%;归母净利润16.28亿元,同比增长47.08%。

数据来源:中商产业研究院整理

从主营产品来看,2022年海信视像的智慧显示终端产品实现营收352.6亿元,占比77.09%;新显示新业务实现营收46.35亿元,占比10.13%。

数据来源:中商产业研究院整理

3.海尔智家

海尔智家股份有限公司是为全球用户定制美好生活解决方案的智慧家庭生态品牌商,主要从事冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电等智能家电产品与智慧家庭场景解决方案的研发、生产和销售。2023年前三季度,海尔智家实现营收1986.57亿元,同比增长7.5%;实现归母净利润131.49亿元,同比增长12.71%。

数据来源:中商产业研究院整理

海尔智家主营产品包括电冰箱、洗衣机、空调、厨电、水家电等,2023年上半年分别实现营收403.0亿元、281.3亿元、279.9亿元、197.0亿元、74.58亿元,分别占比30.62%、21.37%、21.27%、14.97%、5.67%。

数据来源:中商产业研究院整理

4.四川长虹

长虹创始于1958年,历经保军转民、相关多元化、国际化三次转型,已发展成为集智能家电、核心部件、ICT服务、新能源、半导体等产业的综合型千亿跨国企业集团。旗下拥有七家上市公司、三家新三板公众公司,创新产品和服务覆盖全球160余个国家和地区,服务已超5亿多用户。当前,四川长虹正加快实施面向物联网的数字化转型,并朝着“全球具有重要影响力的电子信息科技企业集团”奋力迈进。

2023年前三季度,四川长虹实现营业收入700.6亿元,同比增长4.39%;实现归母净利润4.79亿元,同比增长111.69%。

数据来源:中商产业研究院整理

2023年上半年,四川长虹ICT产品与服务、空调、电视、压缩机、冰箱(柜)产品分别实现营收152.4亿元、70.58亿元、60.45亿元、49.59亿元、44.66亿元,分别占比32.67%、15.13%、12.96%、10.63%、9.57%。

数据来源:中商产业研究院整理

五、超高清视频行业发展趋势

1.视频技术趋势方面二维视频向多维视频发展

随着采集、制作、渲染等技术不断向多维发展,以全景相机为代表的产品持续推陈出新,实时计算能力日趋成熟,二维视频逐渐向三维、沉浸式、多维视频发展。一方面,以数字孪生为代表,利用数字建模、3D 实时渲染等多项技术,将真实世界映射到虚拟空间的实时、移动化视频逐步兴起,谷歌沉浸式地图为其典型应用。另一方面,以体积视频为代表,通过捕捉、建模将生成的视频映射到任何空间中实现跨空间互动的视频技术日渐成熟。未来,视频技术与虚拟现实、仿真模拟、实时渲染、自由视角等技术深度融合,虚拟现实世界相互交融,视频将无处不在。

2.视频产生来源方面,由个人消费者向行业应用迁移

根据预测,全球数据量以年增长率 30%的速度增长到2025 年的 175 Zb,其中 85%的新增流量来自非娱乐的各行业,摄像头采集的行业视频以及机器视觉、数字孪生的应用将成为视频和流量的重要来源。一方面,随着超高清与各行各业的结合,通过摄像头采集的交通、工业制造、安防等实时数据将成为视频内容的主要来源,同时,源于机器视觉技术的分析需求,行业流量将实现爆发性增长。另一方面,面向消费者娱乐类的流量增长将主要来自依靠媒体技术的机器生成的 UGC 与 PGC 媒体。

3.视频消费模式方面,由随时转发向实时互动转变

随着 5G 普及,分发网络技术、流媒体技术、人工智能技术日趋成熟,基于超高清、低时延互动的沉浸式音视频业务场景不断演化,成为视频行业主力之一。疫情以来,直播带货、演唱会线上直播、互动K歌、线上网课等新业态兴起,用户视频消费已从随时转发转向低延时、高还原性、沉浸式的实时互动迁移。据 IDC 预测,2025 年实时视频将占据 30%的比例。同时,在智能交通、安防监控等实时采集、分析的行业应用驱动下,实时视频流量将进一步增长。

4.视频生产模式方面,由线下制作逐步向云端迁移

随着云计算、云存储、通信技术的不断成熟,视频剪辑、渲染、修复、导播、编码等视频制作都逐渐向云端迁移。据 IDC 数据,2021 年中国视频云市场约为 91.4 亿美元,预计 2025 年其规模将接近 300 亿美元。从供给端看,以 5G、数据中心为代表的数字新基建的建设,以及边缘计算、实时计算等先进计算技术的快速发展奠定了技术基础;从需求端看,视频从娱乐向办公、教育、医疗、制造、交通等各个场景的快速渗透,以及视频超高清化、移动化、实时化带来的带宽与存储需求的增长都催生了视频云的发展。

5.行业应用方面,从文化娱乐向民生、安全等多领域逐步扩展

超高清视频技术不再局限于传统的广播电视、文教娱乐,通过与 5G、热成像、3D 渲染、机器视觉等技术的结合,不断扩展应用领域。随着行业应用需求企业与超高清视频产业链企业合作持续深化,针对不同行业痛点的技术、产品、解决方案不断推出,面向医疗、教育等民生领域,以及卫星遥感、地理测绘等国家亟须重大领域的超高清应用将持续扩展。