关键词: 光伏玻璃

中商情报网讯:光伏玻璃是光伏组件的必备材料,通常作为光伏组件的盖板玻璃、双玻组件的盖板、背板玻璃以及薄膜组件的基板玻璃得到大量应用。目前,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,行业未来发展空间广阔,预计光伏发电行业的快速发展将带动光伏玻璃等细分市场的扩张。

一、产业链

光伏玻璃产业链上游主要包括原材料、燃料及设备,主要原材料为纯碱、石英砂,主要燃料为重油、天然气、电力等,主要设备为窑炉和压延机;中游光伏玻璃可分为晶体硅光伏玻璃和薄膜光伏玻璃两大类;下游应用于光伏组件,并最终应用于光伏发电等领域。

资料来源:中商产业研究院整理

二、上游分析

1.上游成本占比情况

从上游成本占比来看,光伏玻璃的生产成本主要由原材料、燃料动力、制造费用、人工费用等组成,其中原材料与燃料费用占比最高,均为41%。从原材料成本占比来看,原材料包括纯碱、石英砂、白云石、石灰石等,其成本占比分别约为45%、26%、5%、2%。因此,纯碱、石英砂和燃料费用是影响光伏玻璃产业链的关键因素。

数据来源:中商产业研究院整理

2.纯碱

(1)纯碱产量

光伏玻璃中的导电膜通常采用导电氧化物材料,而纯碱是一种常见的导电氧化物材料。近年来,中国纯碱产量整体较为稳定,中商产业研究院发布的《2023-2028年中国纯碱专题研究及发展前景预测评估报告》显示,2022年中国纯碱产量达2944万吨,同比增长1.1%。随着光伏玻璃产能扩张,纯碱产量也将随之增长,中商产业研究院分析师预测,2023年中国纯碱产量将达3037万吨,2024年将达3104万吨。

数据来源:百川盈孚、中商产业研究院整理

(2)纯碱重点企业分析

目前,我国纯碱制造商主要包括三友化工、中盐化工、远兴能源、和邦生物、山东海化、华昌化工、金晶科技、雪天盐业、苏盐井神、双环科技等。2023年前三季度,三友化工、中盐化工、远兴能源营收分别为164.15亿元、121.83亿元、80.38亿元。

数据来源:中商产业研究院整理

3.石英砂

石英砂是重要的工业矿物原料,广泛用于玻璃、铸造、陶瓷及防火材料、冶炼硅铁、冶金熔剂、冶金、建筑、化工、塑料、橡胶、磨料,滤料等工业。近年来,在下游产业需求增长的推动下,我国石英砂产量呈现增长态势。中商产业研究院发布的《2023-2028年中国石英砂行业市场前景预测及未来发展趋势报告》显示,2022年中国石英砂产量达到约9653万吨,近五年年均复合增长率为3.99%。中商产业研究院分析师预测,2023年我国石英砂产量可达10038万吨,2024年将达到10438万吨。

数据来源:中商产业研究院整理

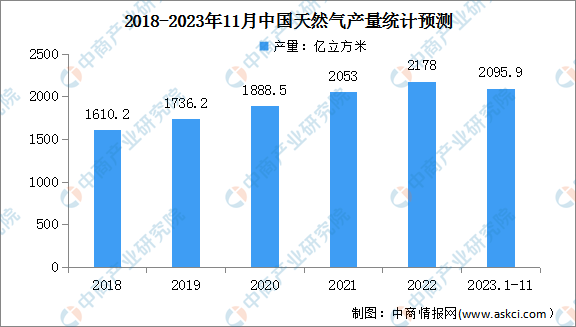

4.天然气

(1)天然气产量

天然气主要存在于气田、油田、煤层和页岩层,与煤、石油同属三种最常见的化石能源,是光伏玻璃产业链上游主要燃料。近年来,我国天然气产量逐年上升。中商产业研究院数据库显示,2023年1-11月我国天然气产量为2096亿立方米,同比增长6.0%。

数据来源:中商产业研究院数据库

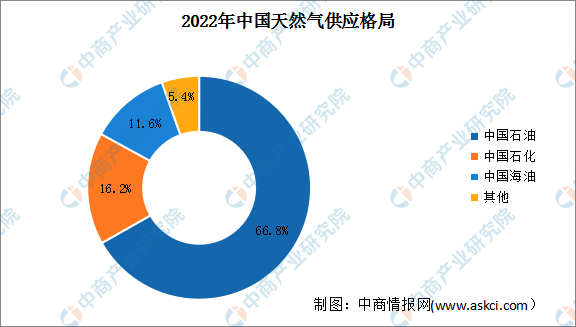

(2)天然气供应格局

近年来,我国持续加大勘探开发力度,天然气产量不断增长,生产企业景气指数不断上升。目前,我国天然气主要由中国石油、中国石化、中国海油等企业供应。从天然气供给情况来看,2022年中国石油供给占比约为66.8%,中国石化供给占比约为16.2%,中国海油供给占比约为11.6%。

数据来源:中商产业研究院整理

三、中游分析

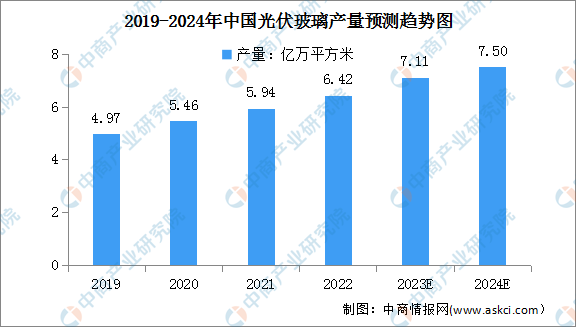

1.光伏玻璃产量

光伏玻璃是光伏组件最重要的材料之一。近年来,随着光伏行业的迅速发展,市场需求进一步扩大,相关企业纷纷引入国外先进技术、大力投入研发、拓展产线,实现光伏玻璃国产化,光伏玻璃产量实现稳步增长。中商产业研究院发布的《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年我国光伏玻璃产量约为6.42亿万平方米,同比增长8.1%。中商产业研究院分析师预测,2023年我国光伏玻璃产量将达7.11亿万平方米,2024年进一步达7.5亿万平方米。

数据来源:中商产业研究院整理

2.光伏玻璃产能

随着国家政策的驱动,光伏玻璃产业实现迅猛发展,全国各省份积极布局光伏产业,光伏玻璃有效产能稳步增长。中商产业研究院发布的《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年我国光伏玻璃有效产能达到8.18亿万平方米,同比增长7.69%。中商产业研究院分析师预测,2023年我国光伏玻璃有效产能将达8.73亿万平方米,2024年有望超9亿万平方米。

数据来源:中商产业研究院整理

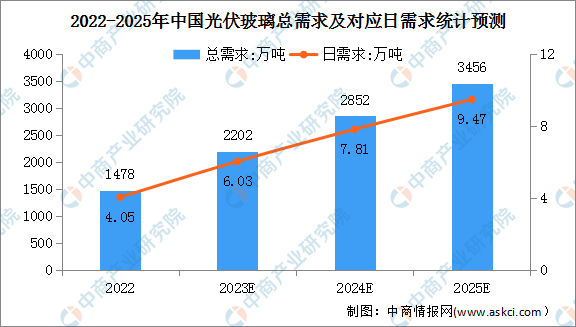

3.光伏玻璃需求

中商产业研究院发布的《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年光伏玻璃总需求为1478万吨,对应日需求约4.05万吨。中商产业研究院分析师预测,2023年光伏玻璃总需求将达2202万吨,对应日需求6.03万吨;2024年光伏玻璃总需求将增至2852万吨,对应日需求7.81万吨;2025年光伏玻璃总需求将进一步达3456万吨,对应日需求9.47万吨。

数据来源:CPIA、中商产业研究院整理

4.光伏玻璃日熔量需求

中商产业研究院发布的《2023-2028年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年光伏玻璃日熔量需求为5.1万吨/天。中商产业研究院分析师预测,2023年光伏玻璃日熔量需求将达7.5万吨/天,2024年日熔量需求有望达9.8万吨/天,2025年光伏玻璃日熔量需求将超11万吨/天。

数据来源:CPIA、中商产业研究院整理

5.光伏玻璃竞争格局

目前,中国光伏玻璃市场集中度较高,前二企业市场份额总和超过50%,信义光能和福莱特分别占比31.7%和20.3%。其次分别为彩虹新能源、唐山金信、中建材,占比分别为7.8%、6.9%、4.9%。

数据来源:中商产业研究院整理

6.重点企业分析

2023年前三季度,17家光伏玻璃相关上市企业共实现营收1043.87亿元。其中,4家企业营收超百亿,分别为福耀玻璃、福莱特、深康佳A、南玻A。从区域分布看,广东企业共有5家,浙江、河南各2家。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

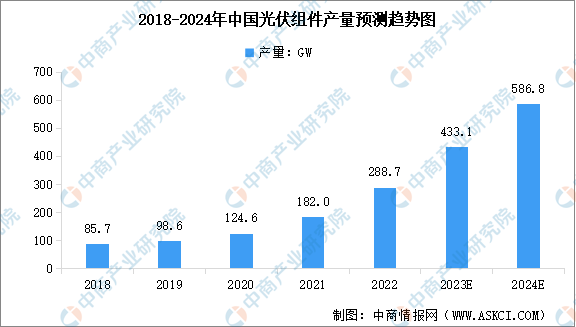

1.光伏组件产量

光伏组件是太阳能发电系统中的核心部分,也是最小的提供电流输出的发电单元。在光伏装机供需两旺的背景下,我国光伏组件市场保持较快发展势头。根据中国光伏协会数据,2022年,中国光伏组件产量达到288.7GW,同比增长58.8%。随着光伏组件各大厂商持续扩增产能,预计未来产量将继续增长。中商产业研究院分析师预测,2023年中国光伏组件产量将达到433.1GW,2024年将达到586.8GW。

数据来源:CPIA、中商产业研究院整理

2.光伏组件市场竞争格局

我国光伏组件领域涉及的企业众多,从企业出货量排名来看,据统计,2023年上半年前五大厂家分别为晶科能源、天合光能、隆基绿能、晶澳科技和阿特斯太阳能。其中,晶科能源以30.8GW组件出货位列第一;天合光能/隆基股份组件出货均约27GW,并列第二;晶澳科技电池组件出货量23.95GW(含自用497MW),位列第三。此外,组件出货量超10GW的还有三家企业,分别是阿特斯14.3GW,东方日升11.9GW以及正泰新能11.5GW。

资料来源:中商产业研究院整理