关键词: 机器视觉

中商情报网讯:机器视觉是人工智能的一个重要分支,融合了图像处理、光学成像、传感器、以及计算机软硬件等众多领域的先进技术,在信息获取中占据了至关重要的地位。当前,在以多模态人工智能引领的新一轮技术变革下,机器视觉行业将迎来高速发展的机遇。

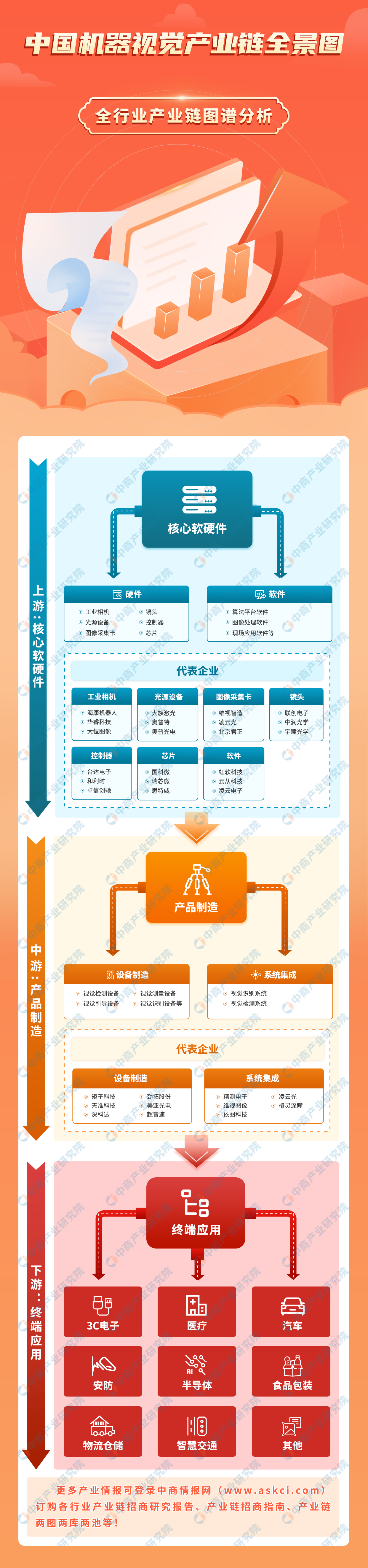

一、产业链

机器视觉产业链上游为核心软硬件,包括工业相机、镜头、光源、图像采集卡和图像处理软件等;中游为集成系统与智能视觉装备;下游应用领域包括医疗、汽车、安防、半导体、食品包装及智慧交通等。

图片来源:中商产业研究院整理

二、上游分析

(一)工业相机

2022年中国市场工业3D引导类相机出货量排行榜中,梅卡曼德、埃尔森、ZIVID、星猿哲、知象光电、迁移科技、熵智科技、如本科技等8家企业上榜。其中梅卡曼德专注于3D工业相机和3D视觉软件算法开发,协助下游集成商交付3D视觉项目,知象光电与熵智科技主要面向工艺类场景。

资料来源:GGII、中商产业研究院整理

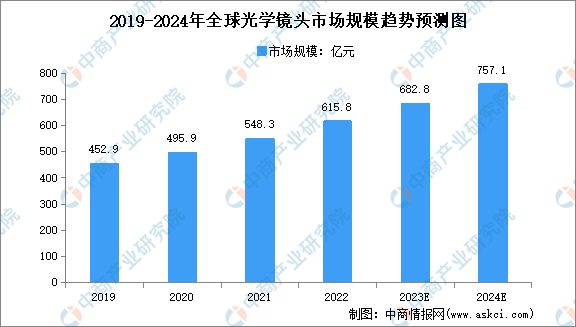

(二)镜头

随着5G、AI、云计算、物联网等行业数字技术深度融合,全球光学镜头市场规模持续扩大。中商产业研究院发布的《2017-2027全球及中国车载光学镜头行业深度研究报告》显示,2022年全球光学镜头市场规模为615.8亿元,同比增长12.3%。中商产业研究院分析师预测,2024年全球光学镜头市场规模将达757.1亿元。

数据来源:中商产业研究院整理

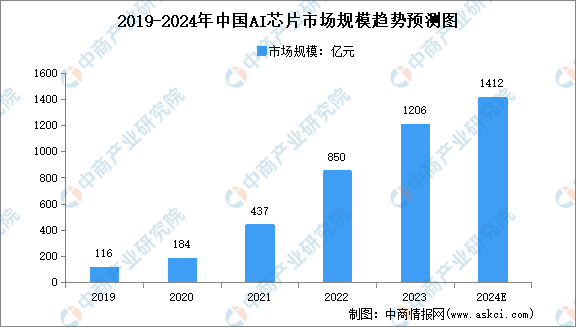

(三)芯片

1.AI芯片市场规模

近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.5%,2023年市场规模约为1206亿元。中商产业研究院分析师预测,2024年中国AI芯片市场规模将达1412亿元。

数据来源:中商产业研究院整理

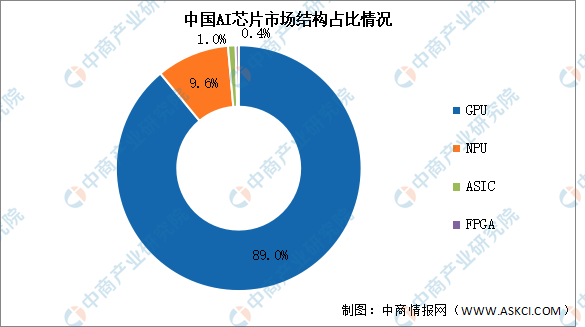

2.AI芯片市场结构

当前,AI芯片主要包括GPU、NPU、ASIC、FPGA,其中GPU用量最大,2022年GPU市场占比达到89.0%。NPU、ASIC、FPGA市场规模占比相对较低,分别为9.6%、1.0%和0.4%。

数据来源:中商产业研究院整理

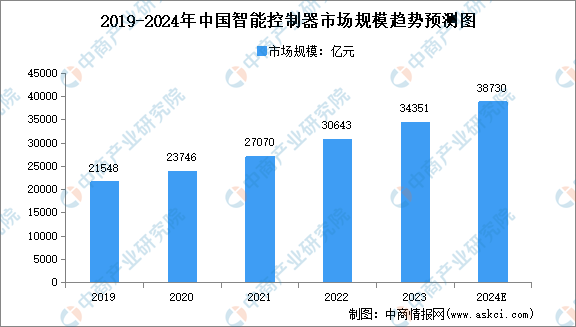

(四)控制器

1.智能控制器市场规模

随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,其市场规模不断增长。中商产业研究院发布的《2023-2028年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,同比增长13.2%,2023年市场规模约为3.44万亿元。中商产业研究院分析师预测,2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:中商产业研究院整理

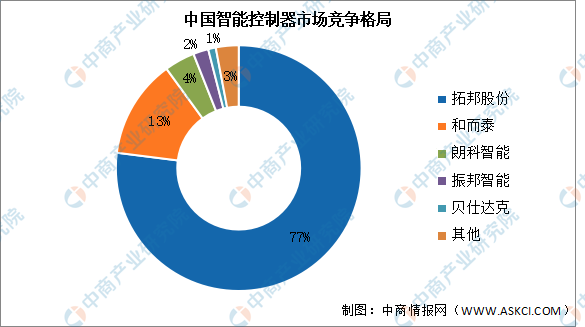

2.智能控制器竞争格局

我国智能控制器行业市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,两者市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

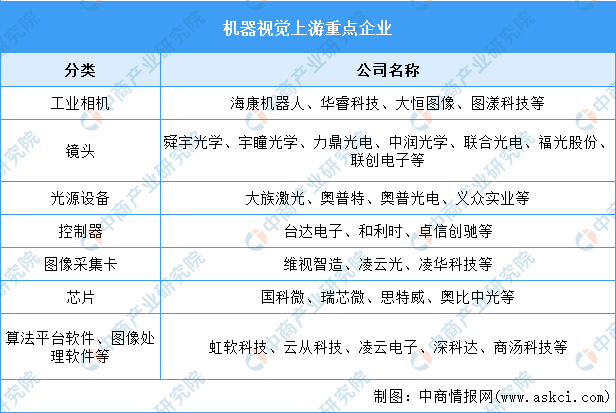

(五)重点企业

机器视觉产业链上游为核心软硬件,包括工业相机、镜头、光源设备、控制器等领域,其中工业相机重点企业有海康机器人、华睿科技、大恒图像、图漾科技等。

资料来源:中商产业研究院整理

三、中游分析

(一)中国机器视觉市场规模

随着机器视觉技术水平提高,机器视觉下游应用不断发展,消费电子、汽车、半导体、医疗等行业工业自动化水平逐步提升,我国机器视觉的市场规模持续扩大。中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势研究报告》显示,2022年中国机器视觉市场规模为168.88亿元,同比增长22.24%,2023年约为225.56亿元。中商产业研究院分析师预测,2024年机器视觉市场规模将达251.84亿元。

数据来源:中商产业研究院整理

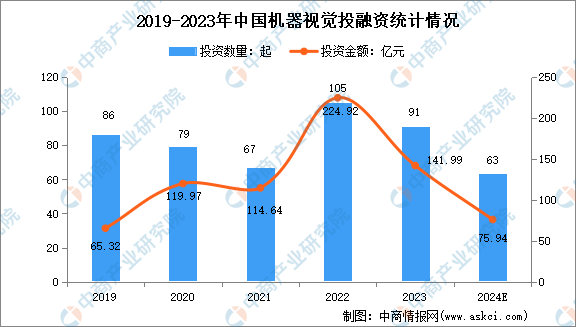

(二)中国机器视觉投融资情况

随着人工智能、机器人产业快速发展,机器视觉颇受市场关注,赛道十分火热,投融资规模快速增长。2023年中国机器视觉投资事件共63起,投资金额共75.94亿元。

数据来源:IT桔子、中商产业研究院整理

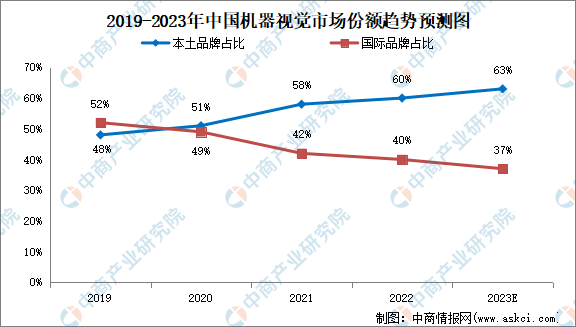

(三)中国机器视觉竞争格局

进口替代提速,国产厂商竞争力凸显。我国本土品牌机器视觉市场份额从2019年的48%增长到2022年的60%,占比逐年提升。预计2023年国产品牌机器视觉产品市场份额将达到63%。

数据来源:中商产业研究院整理

(四)中国机器视觉细分市场

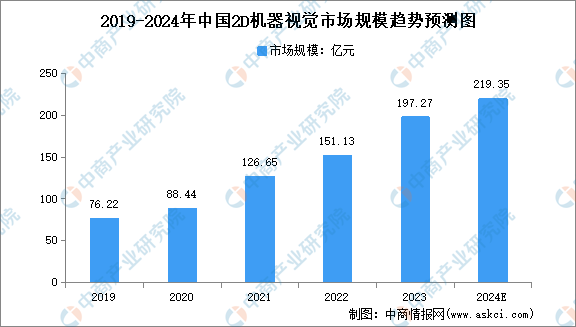

1.2D机器视觉市场规模

2D目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用。当前,中国机器视觉市场以2D机器视觉为主,中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势报告》显示,2022年中国2D机器视觉市场规模约为151.13亿元,同比增长19.33%,2023年市场规模约为197.27亿元。中商产业研究院分析师预测,2024年中国2D机器视觉市场规模将达219.35亿元。

数据来源:GGII、中商产业研究院整理

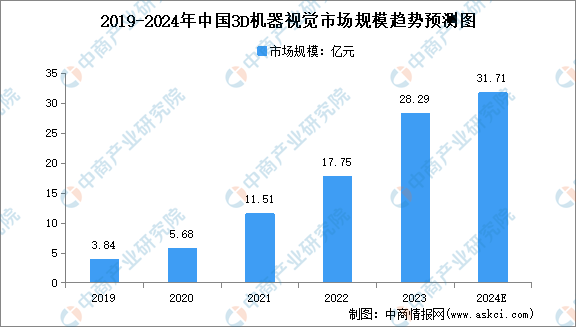

2.3D机器视觉市场规模

随着工业化及智能制造的大力发展对精确度的要求越来越高,3D机器视觉检测应用范围愈发广阔。中商产业研究院发布的《2023-2028年中国机器视觉行业市场前景预测及未来发展趋势报告》显示,2022年中国3D机器视觉市场规模约为17.75亿元,同比增长54.21%,2023年市场规模约为28.29亿元。中商产业研究院分析师预测,2024年中国3D机器视觉市场规模将达31.71亿元。

数据来源:GGII、中商产业研究院整理

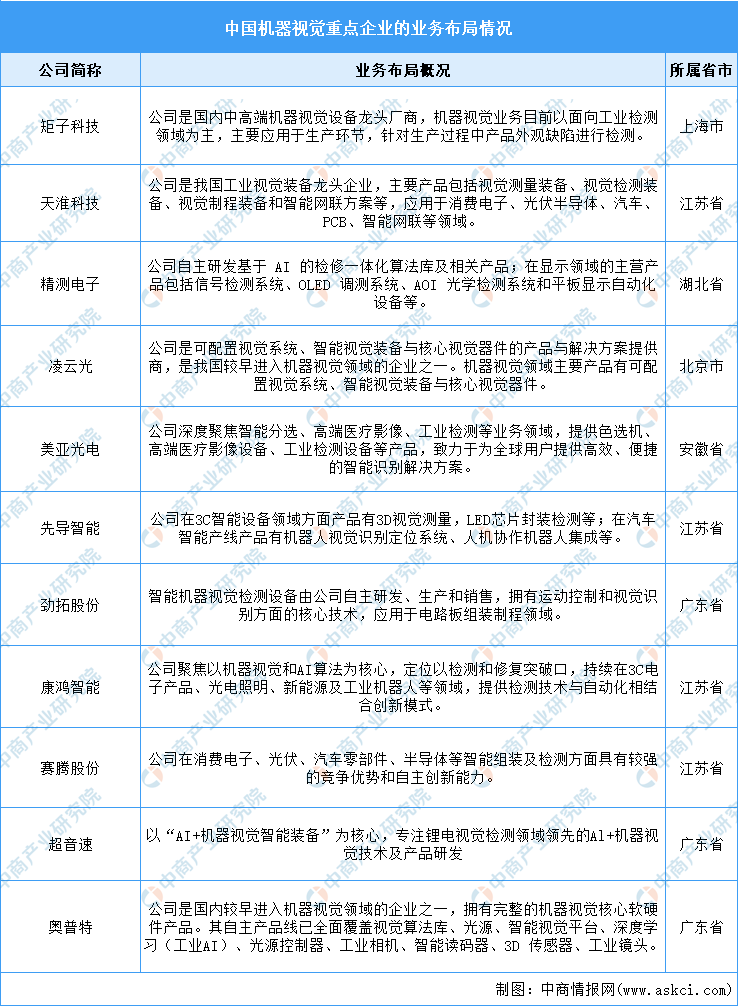

(五)重点企业分析

我国机器视觉行业的龙头企业包括矩子科技、天淮科技、精测电子、凌云光等,其中矩子科技是国内中高端机器视觉设备龙头厂商,天淮科技是我国工业视觉装备龙头企业。

资料来源:中商产业研究院整理

四、下游分析

(一)应用领域

1.应用市场份额占比

随着国内机器视觉技术与产品在实联中不断完善,机器视觉技术已经在消费电子、汽车、锂电池、半导体、医药行业、食品包装等领域,实现了较为广泛的应用。2022年中国机器视觉细分应用市场中,3C电子占比25%位列第一;其次是汽车、锂电池和半导体,占比依次为10.9%、10.3%、10%;医药、食品包装和物流仓储占比分别为8.2%、5.8%、5.1%。

数据来源:中商产业研究院整理

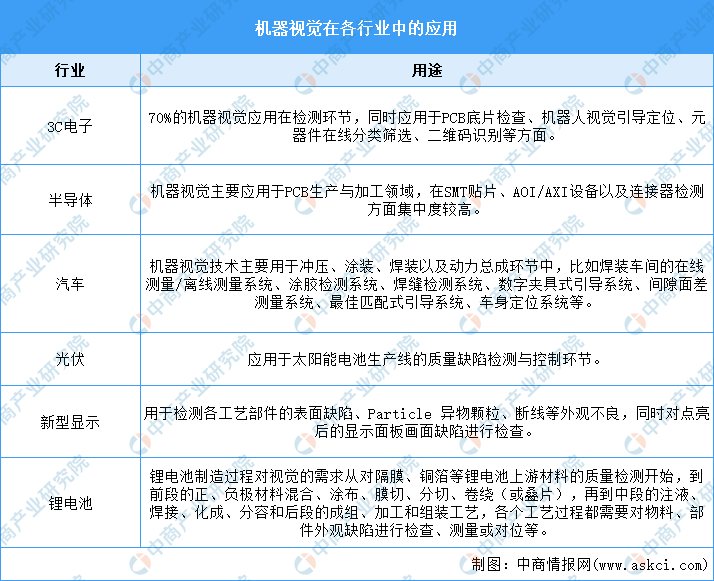

2.机器视觉在行业中的应用

机器视觉系统由于具有高精度、可实现非接触测量、可长时间稳定工作等特点,广泛应用于3C电子、汽车、锂电池、半导体、医药等领域。

资料来源:中商产业研究院整理

(二)3C电子

1.智能手机

近年来,我国智能手机市场呈现波动态势。中商产业研究院发布的《2022-2027年中国手机行业分析与投资策略报告》显示,2023年12月,中国智能手机出货量2683.6万部,与上年同期基本持平。

2023年1-12月,中国智能手机出货量2.76亿部,同比增长4.8%。

资料来源:中商产业研究院整理

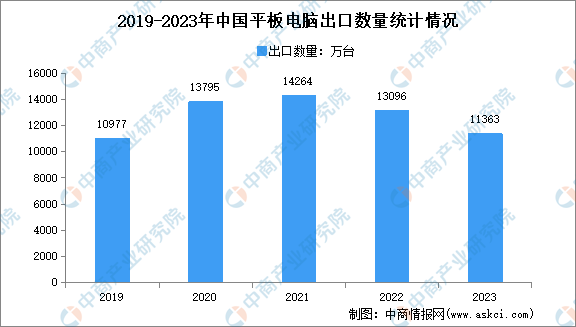

2.平板电脑

中国平板电脑市场在近三年来一直持续走低,中商产业研究院发布的《2024-2029年中国平板电脑行业市场调研及前景预测报告》显示,2023年中国平板电脑出口量11363万台,同比下降13.0%。

数据来源:中商产业研究院整理

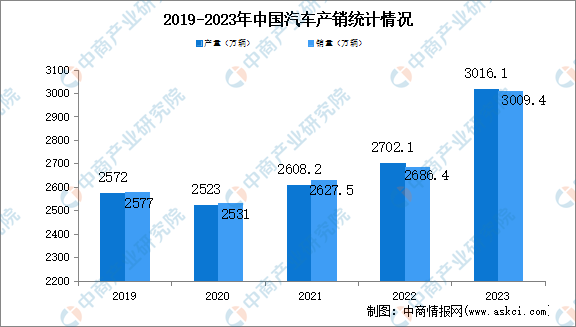

(三)汽车

2023年我国汽车产销量突破3000万辆,汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%。

数据来源:中商产业研究院整理

(四)电池

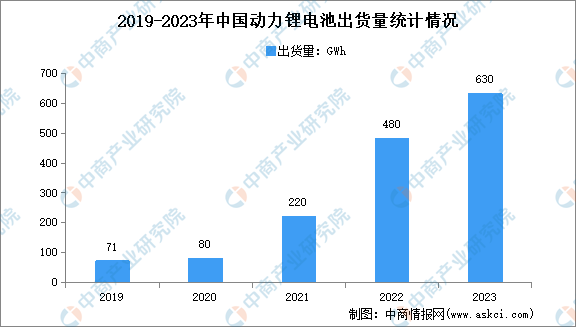

1.动力锂电池

近年来,国内新能源终端市场增长超预期,带动国内动力锂电池出货量增长。2023年中国动力电池出货630GWh,同比增长31%。

数据来源:中商产业研究院整理

2.储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。2023年我国储能锂电池出货量达206GWh,同比增长59%。

数据来源:中商产业研究院整理