关键词: 3D打印

中商情报网讯:3D打印对传统的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术,集合了信息网络技术、先进材料技术与数字制造技术,是先进制造业的重要组成部分。

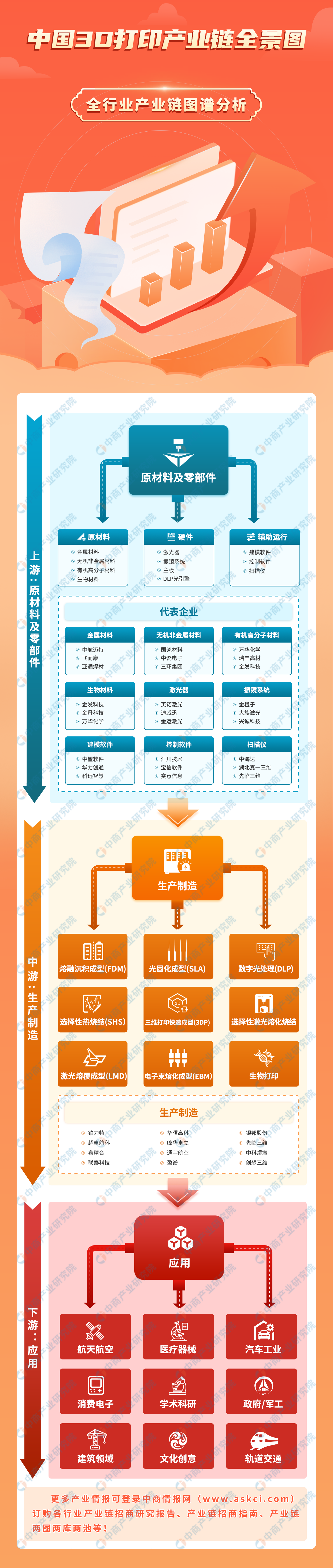

一、产业链

3D打印经过30余年的发展,已经形成了一条完整的产业链。3D打印产业链上游为原材料、硬件、辅助软件,涵盖金属材料、非金属材料、激光器、振镜系统、建模软件、扫描仪等。产业链中游为3D打印生产制造,产业链下游行业应用已覆盖航天航空、汽车工业、医疗健康、轨道交通、文化创意、建筑等领域。

图片来源:中商产业研究院

二、上游分析

1.原材料

(1)原材料主要类型

3D打印是基于三维模型数据,运用粉末状金属或塑料等可粘合材料,采用逐层叠加材料(逐层打印)的方式,直接制造与相应数字模型完全一致的实体或零件。3D打印原材料主要包括金属材料、无机非金属材料、有机高分子材料以及生物材料。

资料来源:中商产业研究院整理

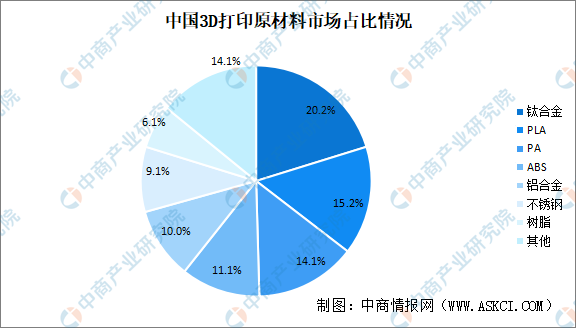

(2)原材料占比

在我国整个3D打印市场中,钛合金、铝合金、不锈钢分别占20.2%、10.0%、9.1%,合计占比39.3%,PLA、PA、ABS占比分别为15.2%、14.1%、11.1%,树脂占比6.1%。

数据来源:中商产业研究院整理

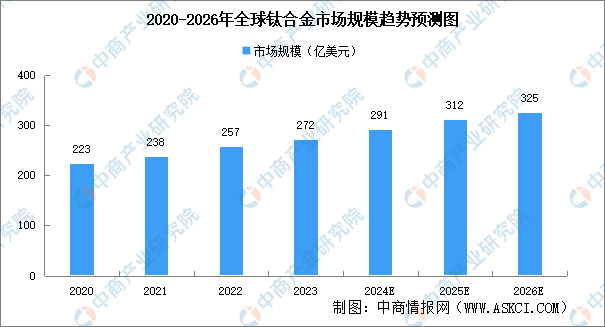

2、钛合金

(1)钛合金市场规模

钛合金是一种由钛和其他金属或非金属元素组成的合金,具有高强度、低密度、耐高温、耐腐蚀等优异的物理化学性能,是航空航天、国防军工、医疗器械等领域的重要战略材料。中商产业研究院发布的《2024-2029年全球及中国钛合金市场调研分析及发展趋势预测研究分析报告》显示,2020年全球钛合金市场规模达到了223亿美元,2023年增至272亿美元,中商产业研究院分析师预测,到2026年将达到325亿美元。

数据来源:中商产业研究院整理

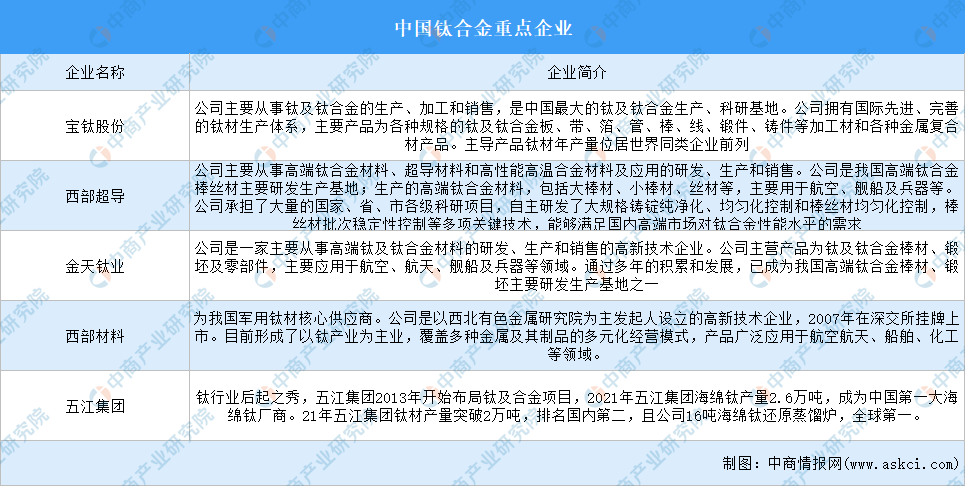

(2)钛合金重点企业

中国钛合金企业数量近千家,但行业集中度较高,具备规模化效应的大型企业较少,主要包括宝钛股份、西部超导、金天钛业、西部材料、五江集团。

资料来源:中商产业研究院整理

3.铝合金

(1)铝合金产量

近年来,中国铝合金产量稳步增长。中商产业研究院发布的《2024-2029中国粉末冶金铝合金市场现状及未来发展趋势》显示,2023年中国铝合金产量1458.7万吨,同比增长17.8%。2024年1-2月,中国铝合金产量222.1万吨,同比增长22.8%。

数据来源:国家统计局、中商产业研究院整理

(2)铝合金重点企业

资料来源:中商产业研究院整理

4.PA

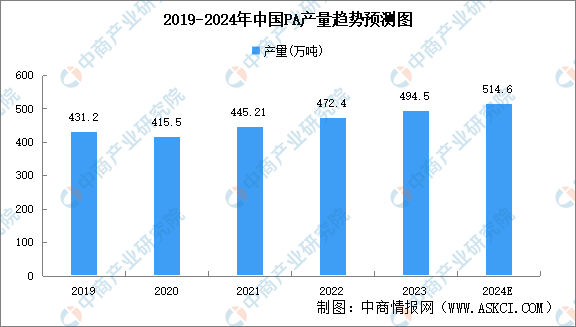

(1)PA产量

中商产业研究院分布的《2024-2029年中国聚酰胺(PA)行业前景预测与市场调查研究报告》显示,中国聚酰胺产量逐年增长,2021年中国聚酰胺产量为445.21万吨,较2020年增长29.71万吨。2023年产量增至494.5万吨,中商产业研究院分析师预测,2024年中国聚酰胺产量514.6万吨。

数据来源:中商产业研究院整理

(2)PA重点企业

聚酰胺(PA)品种多达几十种,其中以尼龙6和尼龙66为主要产品。PA6方面,国内主要有新会美达、石家庄庄缘、鹰山石化等厂家。PA66的厂家主要是:神马集团、黑龙江省尼龙厂、上海塑料制品十八厂、辽阳化纤工业总公司、太原合成纤维厂、浙江街州化工厂、宜兴太湖尼龙厂、江苏海安化工厂。

资料来源:中商产业研究院整理

5.PLA

(1)PLA产量

中商产业研究院发布的《2024-2029年中国聚乳酸(PLA)行业市场前景及投资策略研究报告》显示,PLA(聚乳酸)由玉米、秸秆等生物质为原料,经过微生物发酵制成乳酸。2023年PLA产量27.5万吨,同比增长12.2%。由于市场普遍看好PLA发展,预测未来中国PLA产量仍保持快速增长态势。中商产业研究院分析师预测,2024年中国PLA产量将突破30万吨。

数据来源:中商产业研究院整理

(2)PLA竞争格局

美国Natureworks、荷兰Corbion和浙江海正三家企业抢占主要市场,位居第一梯队。金丹科技、万华化学、中粮生物以及具备“乳酸-聚乳酸”生产能力的上海同杰良属于第二梯队。河北华丹、丰原集团、永乐生物、深圳易生、光华伟业、江苏天仁位居第三梯队。

资料来源:中商产业研究院整理

6.树脂

(1)合成树脂产量

合成树脂,是一类人工合成的高分子化合物,是兼备或超过天然树脂固有特性的一种树脂。近年来,我国合成树脂产量稳步增长。中商产业研究院发布的《2024-2029年中国合成树脂行业市场前景预测与发展趋势研究报告》显示,2022年中国合成树脂产量11366.9万吨,同比增长1.5%,2023年产量增至11721.24万吨,中商产业研究院分析师预测,2024年将达到12015.1万吨。

数据来源:中商产业研究院整理

(2)合成树脂重点企业

数据来源:中商产业研究院整理

7.激光器

(1)激光器市场规模

激光器是一种能发射激光的装置器件,是激光显示系统中最为核心的部件。中商产业研究院发布的《2024-2029年中国激光器市场前景及投资机会研究报告》显示,2022年中国激光器市场规模达到1037亿元,同比增长16.78%,2023年增至1210亿元。中商产业研究院分析师预测,2024年中国激光器市场规模将达1455亿元。

数据来源:LaserFocusWorld、中商产业研究院整理

(2)激光器重点企业

激光器重点企业主要包括森峰科技、特大族激光、华工科技、海目星、联赢激光、宏石激光、亚威股份、锐科激光、创鑫激光、杰普特。

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

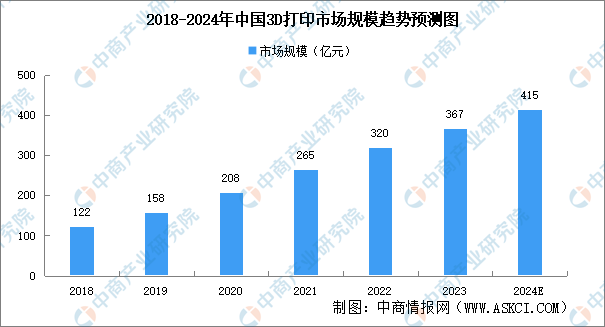

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院发布的《2024-2029年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2022年中国3D打印市场规模约为320亿元,同比增长20.75%,2023年市场规模将达367亿元。中商产业研究院分析师预测,2024年市场规模将达415亿元。

数据来源:中商产业研究院整理

2.市场结构

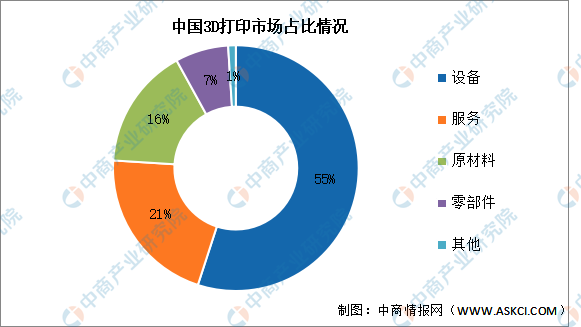

从产业结构来看,我国3D打印行业中,打印设备和打印服务的营收占主要部分,目前设备营收占比55%,打印服务占比21%。原材料和零部件分别占比16%和7%。

数据来源:中商产业研究院整理

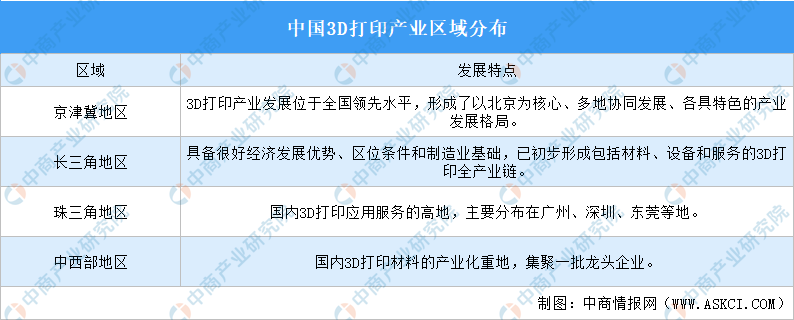

3.产业布局情况

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。具体如图所示:

资料来源:中商产业研究院整理

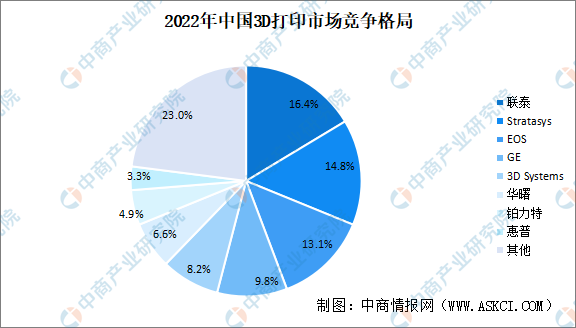

4.竞争格局

目前全球已建立起较为稳定的3D打印产业生态体系和行业竞争格局。EOS、3DSystems等公司起步较早,占据领先地位,随着GE、HP(HP采用的MJF技术路线与SLS存在竞争关系)等的快速发展,逐步取得较高市场份额。联泰、华曙、铂力特近年来快速发展,市场占比分别为16.4%、6.6%、4.9%。

数据来源:中商产业研究院整理

5.重点企业分析

近年来,铂力特、华曙高科、银邦股份、联泰科技借先进的技术优势和良好的产品质量,成为国内该领域的龙头企业。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.下游应用领域分布

3D打印目前已被广泛应用于航空航天、汽车、医疗等领域,目前,航空航天占比最多,达16.7%。其次分别为医疗、汽车领域、消费及电子产品、学术科研占比分别为15.5%、14.5%、11.9%、11.2%。

数据来源:中商产业研究院整理

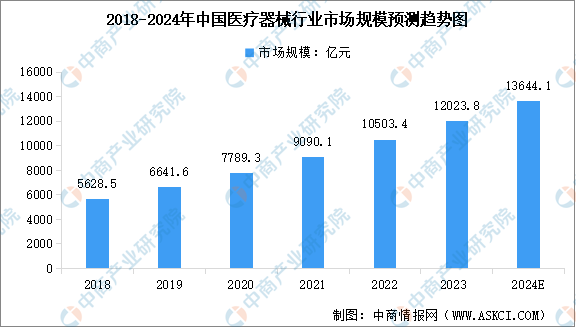

2.医疗器械

随着全球人口老龄化的加剧以及人类健康意识的提升,医疗器械行业的市场规模持续扩大。中商产业研究院发布的《2024-2029年中国医疗器械产业发展趋势及投资风险研究报告》显示,2022年中国医疗器械的市场规模为10503.4亿元,近五年年均复合增长率为16.88%,2023年约为12023.8亿元。中商产业研究院分析师预测,2024年中国医疗器械市场规模将达到13644.1亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

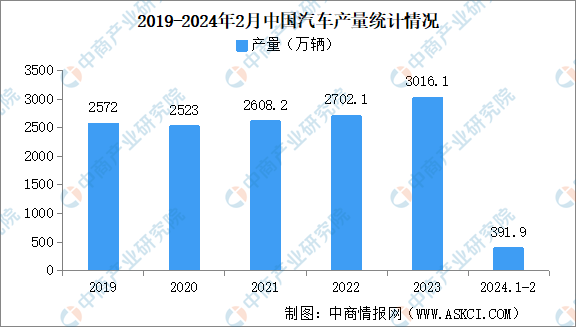

3.汽车制造

伴随3D技术的创新升级,其在汽车制造领域的应用将逐渐深入,从概念模型打印到功能模型打印,目前逐步应用于功能部件制造,并向打造整车方向拓展。汽车制造领域3D打印,主要应用已覆盖汽车设计、零部件开发、内外饰应用等方面,主要技术为SLS、SLM等。近年来,中国汽车产量稳步增长。2024年1-2月,汽车产量391.9万辆,同比增长8.1%。

数据来源:中汽协、中商产业研究院整理

4.消费电子

近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2024-2029年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到约18649亿元,近五年年均复合增长率为2.97%,2023年中国消费电子市场规模19201亿元。中商产业研究院分析师预测,2024年将达到19772亿元。

数据来源:Statista、中商产业研究院整理